Битва за Эльдорадо: за что Plata и Revolut будут бороться в Мексике?

Мексика — страна с большими перспективами для финтехов. Здесь собираются конкурировать Plata и Revolut — две компании с российскими корнями. Фото: Shutterstock.com/ Scharfsinn

Сразу две финтех-компании, основанные выходцами из России, стали прямыми конкурентами на банковском рынке Мексики. Это необанк Revolut Николая Сторонского и стартап Plata Card бывших топ-менеджеров банка «Тинькофф» с инвестициями основателя этого банка Олега Тинькова и основателя Baring Vostok Майкла Калви. Обе компании получили полную банковскую лицензию от национального регулятора, нацелены на агрессивный рост и стремятся к IPO. За что они будут сражаться и с какими проблемами могут столкнуться в Мексике?

Мексиканский поход Сторонского

Британский необанк Revolut, основанный уроженцем России Николаем Сторонским (в 2022 году он отказался от российского гражданства), в конце октября получил полную банковскую лицензию в Мексике. Самый дорогой финтех-стартап Европы, чья стоимость сейчас оценивается в $75 млрд, сообщил, что экспансию на мексиканский рынок начнет со своих флагманских продуктов — обмена валют, международных денежных переводов, дебетовых карт и текущих счетов. Именно они позволили Revolut ранее раскрутиться в Европе.

Мексиканская страница необанка пока малоинформативна: Revolut не раскрывает ни сроков начала работы в Мексике, ни полного перечня услуг, которые будут доступны клиентам. Он просто предлагает скачать мобильное приложение и записаться в лист ожидания. Представитель Revolut в Мексике отказался раскрыть Oninvest данные о начале работы и текущем спросе на свои продукты, назвав эту информацию «чувствительной, а потому конфиденциальной».

Для Revolut выход на мексиканский рынок — часть глобальной стратегии, в ходе которой финтех-стартап планирует нарастить клиентскую базу до 100 млн человек с нынешних 65 млн и добавить 30 новых рынков к имеющимся 160. Так, в начале октября необанк объявил о том, что заручился поддержкой национального регулятора Колумбии и прошел первый из двух этапов, необходимых для получения местной банковской лицензии. Он обещает зайти на рынок Колумбии в 2026 году также со своими флагманскими продуктами — обменом валют, международными переводами и карточками.

Revolut готовится к IPO и рассматривает возможность двойного листинга — одновременно в Нью-Йорке и Лондоне, писала в сентябре британская The Times со ссылкой на источники.

На одном поле с Тиньковым

На мексиканском рынке Revolut будет конкурировать с другим финтех-стартапом с российскими корнями — с Plata Card, проектом бывших топ-менеджеров банка «Тинькофф» Данила Анисимова, Александра Бро и Нери Толлардо.

В отличие от Revolut рынок Мексики для Plata — домашний. Идея сделать здесь финтех-стартап у партнеров появилась в cентябре 2022 года.

Уже через полгода Plata запустил свой первый продукт — дебетовую карту с кешбэком, затем кредитную, затем предложил программы рассрочки (buy now, pay later, BNPL-сервисы) под названием Plata Difiere. У проекта полностью цифровой сервис.

С похожей бизнес-моделью и продуктами в 2006 году «Тинькофф» стартовал в России: банк, не имеющий физических офисов, быстро набрал клиентскую базу, предлагая гражданам карточные продукты с кешбэком и потребительские кредиты.

Что предлагает Plata в Мексике? Проект обещает клиентам рассмотреть онлайн-заявку на получение карты за 5 минут, а пластиковую — передать с курьером. Владельцы карт могут ежемесячно выбирать 4 категории кешбэка до 15% от суммы покупки и получать его в национальной валюте. Снимать деньги с комиссией можно только в сторонних банкоматах, которые принимают Mastercard. В рассрочку Plata предлагает до 200 тыс. песо на 3-24 месяца. Решение рассматривается в течение 3 минут прямо в процессе покупки в офлайн-магазине или на сайте 21 продавца — партнера Plata. За выдачу рассрочки клиент заплатит Plata фиксированную комиссию. Также он будет платить комиссию и НДС при внесении ежемесячного платежа.

В начале 2025 года Plata привлек $160 млн от пула инвесторов во главе с американским фондом Kora c оценкой в $1,5 млрд. Он стал одним из немногих «единорогов» с мексиканской «пропиской»: по оценке CB Insights, их в стране всего девять. В ходе последнего раунда в октябре этого года оценка Plata поднялась до $3,1 млрд. Как и Revolut, Plata надеется на IPO. «Мы сделаем IPO в течение двух лет за десять миллиардов», — говорил Тиньков в интервью проекту Елизаветы Осетинской.

Тиньков стал одним из первых ключевых инвесторов в Plata на раннем этапе. «Поскольку у меня была вилла в Мексике, я всегда смотрел на этот рынок», — признавался он в интервью Осетинской. По его словам, до 2022 года Мексика была одним из приоритетных регионов для международной экспансии «Тинькофф», но начало военных действий в Украине отменило эти планы.

Зато их реализовали покинувшие команду топ-менеджеры банка. Тиньков заявил, что не является основателем Plata, не занимает в стартапе никаких должностей и оказывает бывшим коллегам лишь менторскую поддержку. На запрос Oninvest в Plata не ответили.

Мексиканское Эльдорадо

По данным Банка Мексики, сейчас в стране насчитывается 52 классических банка. Пять крупнейших — BBVA, Santander, HSBC, Banorte и Banamex — аккумулировали 60% активов всей банковской системы страны.

Необанки в стране, как правило, работают в статусе SOFIPO (Sociedad Financiera Popular) — финансовых организаций с менее жестким регулированием, которые вправе принимать вклады, выдавать некрупные ссуды населению и малому бизнесу, заниматься денежными переводами и конверсионными операциями. NuBank, Financiera Sustentable, Libertad Servicios Financieros, STORI и Klar — крупнейшие конкуренты Plata и Revolut. На них приходится 84,8% рынка SOFIPO, по данным Банка Мексики.

На мексиканском рынке у крупных банков и финтеха сложилась своя специализация, их клиентские базы почти не пересекаются.

Первые занимаются обслуживанием корпоративных клиентов и инвестиционно-банковскими услугами, а при работе с физлицами нацелены, в первую очередь, на состоятельную часть населения, говорит Oninvest Максим Чеботарев, управляющий партнер венчурного фонда САТS.VС. Фонд инвестирует в Мексике. По его словам, классические банки в Мексике «так и не научились работать с новым классом населения, типа цифровых кочевников и людей, занимающихся IT-аутсорсингом для международных компаний». Финтехи же сфокусировались на массовом клиенте и потребностях малого бизнеса и индивидуальных предпринимателей.

Выход еще одного крупного цифрового игрока не приведет к перенасыщению рынка цифровых банковских услуг в Мексике — из-за низкого вовлечения банков в массовый розничный сегмент в стране высокий спрос на финтех-услуги, уверен Чеботарев.

Но Павел Мясников, партнер венчурной компании Funders.VC, также работающей в стране, замечает, что Revolut пока заявил, что будет развивать платежные решения в Мексике. «Таких в стране очень много, и Revolut попадает в по-настоящему “алый океан“», — считает Мясников.

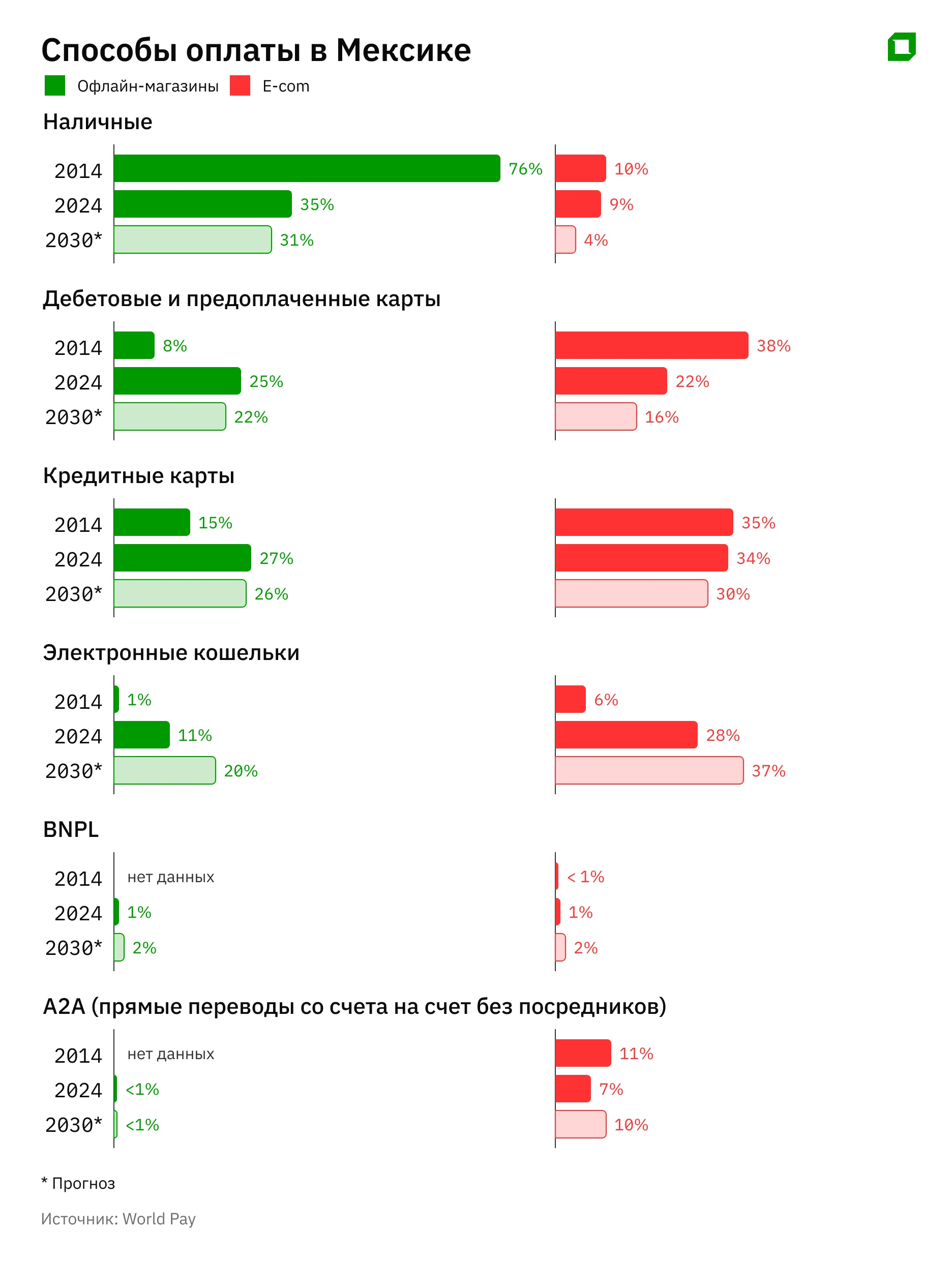

В Мексике самый высокий уровень использования наличных среди стран Латинской Америки — 35% всех транзакций в торговых точках в 2024 году, говорится в отчете Worldpay.

Но за последние 10 лет усилиями финтеха платежный рынок страны сильно трансформировался, а доля безналичной оплаты существенно выросла.

По прогнозам Worldpay, к 2030 году ситуация сильно не изменится.

Доля электронных кошельков в офлайн-ритейле подрастет, а дебетовых и кредитных карт и наличных чуть снизится.

«Сегодня наличный денежный оборот в Мексике — это не только наследие прошлого, но и статус настоящего. Один из факторов — мексиканские картели [преступные группировки, занимающиеся торговлей наркотиками, человеческим трафиком, незаконным оборотом оружия и разбоем - прим. Oninvest], которые заинтересованы в сохранении большого оборота наличных в стране».

По словам Мясникова, основная конкуренция среди финтехов в Мексике происходит не на конверсионном рынке или в денежных переводах, а вокруг кредитных инструментов, поскольку доступ к финансированию у мексиканцев исторически очень низкий. «Это одна из причин, почему Plata работает именно с займами», — объясняет эксперт.

По его мнению, Мексика представляет сейчас «огромные возможности на кредитном рынке», поэтому основная интрига в том, будет ли Revolut выдавать займы.

Потребность в кредитовании у мексиканцев велика. По данным правительства страны, в неформальном секторе трудятся 54,3% граждан. У них «серый» или «черный» доход. Для крупных банков такие люди, как правило, unbankable — неформальная занятость нередко становится формальным поводом для отказа в ссуде. Именно поэтому партнерства финтеха с e-commerce и запуск продуктов buy now, pay later стали точками роста: это сочетание массового спроса и высокой маржи, объясняет Чеботарев.

Такие решения позволяют гражданам обойти традиционные барьеры доступа к банковским услугам.

Однако в работе с такими клиентами кроется и главная опасность — их платежеспособность сложно оценить, а при наращивании объемов рассрочки и кредитов финтехи могут столкнуться с массовыми неплатежами.

По словам Мясникова, необанки и финтех-проекты в Мексике чаще всего создают собственные системы оценки платежеспособности клиентов, так как рост невозврата даже на 0,1% при их объемах может заметно влиять на финансовый результат.

«В большинстве случаев кредитный скоринг в Мексике строится на основе адреса проживания: если у тебя есть договор аренды и GPS-локация в престижном районе Мехико Polanco, то наверняка у тебя есть деньги, чтобы вернуть кредит. Другие факторы, отличные от места проживания, дают очень низкий статистический результат в предсказании того, отдаст ли заемщик кредит»

В последнем Обзоре финансовой стабильности Банк Мексики пишет о том, в I квартале 2025 года доля просрочки финтеху в общем объеме просрочки домохозяйств достигла 18%, с 2021 по 2024 годы она держалась ниже 15%.

Общий объем неработающих ссуд банков и регулируемых организаций регулятор на I квартал оценил как низкий, не приводя абсолютных цифр.

Битва за битвой

У Revolut и банкиров-выходцев из «Тинькофф» — долгая история конкуренции. Семь лет назад Revolut и «Тинькофф» чуть не стали конкурентами на российском рынке. Тогда британский финтех-стартап объявил о партнерстве с группой Qiwi, на чьей банковской инфраструктуре планировал работать.

Возможное появление нового технологичного игрока тогда взволновало многих российских банкиров. В ходе пленарной дискуссии Fintech as a Platform на форуме «Финополис» в 2018 году Тиньков упрекнул Сторонского, сидящего с ним на одной сцене, в том, что Revolut вместо технологических инноваций зарабатывает на «арбитраже комиссий и регулятивном арбитраже».

«Мы приветствуем финтехи, хотим их покупать и копировать. Но просто убрать комиссии — это не rocket science. Это не уровень для выпускника физтеха», — добавил он. Его поддержал глава Альфа-банка Владимир Верхошинский, заявивший, что Revolut не стоит надеяться на «стремительный рост в России» и что у стартапа не хватает масштаба для конкуренции с ведущими российскими банками.

Сторонский ответил оппонентам, что Revolut может быть эффективнее, чем крупные банки, с опозданием копирующие его идеи, за счет высокой автоматизации процессов и нераздутой команды топ-менеджеров.

Но уже в 2021 году в программе Тинькова на YouTube «Бизнес-секреты» Сторонский заявил, что российский рынок больше у Revolut не в приоритете: от планов запуститься в России стартап отказался без объяснения причин. «Согласен с тобой. Конкурировать с «Тинькофф» в России — это пустое», — прокомментировал решение банкир. Партнера Revolut в несостоявшемся проекте — Qiwi — в 2024 году Банк России лишил лицензии.

TCS Group (головная структура холдинга, в который входил «Тинькофф») пыталась косвенно соперничать с Revolut и на европейском рынке: в 2020 году она вложила €25 млн в финтех-проект Vivid Money, который запустили в Германии выходцы из «Тинькофф» Артем Яманов и Александр Емешев.