Диверсифицируй это: каким должен быть оптимальный портфель

С 2008 года структура мирового портфеля резко сместилась: выросла доля акций и активов США, а среди альтернатив ускоренно растут золото, частные рынки и криптовалюты. Фото: jefftakespics2 / Shutterstock

В последние три года концепция классического портфеля 60/40 оказалась весьма разочаровывающей — золотой стандарт, при котором 60% вкладываются в акции и 40% в облигации, оказался убыточным. Универсального ответа, что делать, не существует, но есть ориентиры, которые позволяют сверить свое распределение с тем, как устроен капитал всего мира. Например, The World Portfolio, новый исследовательский проект Goldman Sachs, в котором впервые проанализирован весь «мировой портфель» – от акций и облигаций до золота и криптовалют.

Всемирный портфель от Goldman Sachs

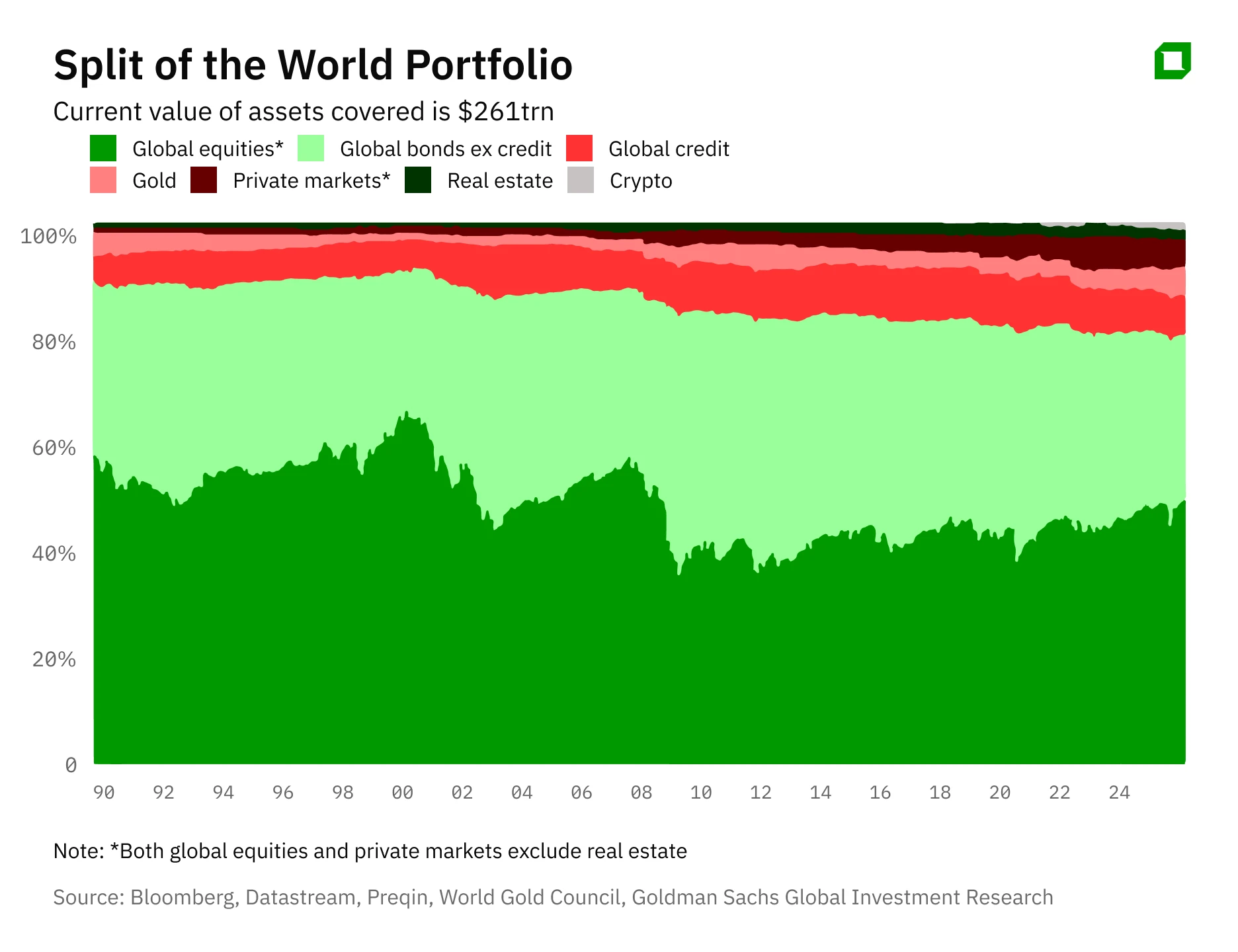

Авторы доклада собрали данные о том, как менялась капитализация каждого класса активов начиная с 1950 года. Мировой инвестиционный портфель Goldman Sachs оценивает на сегодняшний день в $261 трлн — это по сути карта глобального капитала. На ней видно, как с середины XX века постепенно росла популярность акций, как в 70-х взлетела доля золота, как в 80-е и 90-е акции снова стали вытеснять все остальное, и как за последние десять лет в структуре мировых активов росла роль новых «участников» — недвижимости, криптовалют, и целого спектра непубличных инвестиций, включая венчур, private equity и private credit.

В 1990-е годы соотношение акций и облигаций составляло 60/40, но после мирового финансового кризиса сместилось к 40/60

Этот взгляд гораздо шире привычного спора о портфеле 60/40. Ведь он показывает не то, как инвестору стоит распределять активы, а то, как человечество уже это сделало. И в этом смысле The World Portfolio становится не теорией, а эмпирическим ориентиром – зеркалом того, как реально устроено мировое распределение капитала.

В поисках инвестиционного Грааля

Возможно впервые принцип формирования инвестиционного портфеля был сформулирован в Талмуде: одна треть в недвижимость, одна треть в товары — оборотный капитал — и оставшаяся треть в ликвидные активы, писал в Financial Times бывший нью-йорксктй инвестбанкир и экс-глава инвесткомитета чилийского фонда благосостояния Артуро Сифуэнтис. Но математически это обосновал Гарри Марковиц — создатель современной портфельной теории и лауреат Нобелевской премии по экономике, Он в начале 1950-х показал, что сочетание активов с разной волатильностью и разной доходностью позволяет получать высокий доход, не слишком рискуя. Позже американская индустрия инвестиций перевела эту академическую мысль на практический язык: «положите в корзину акции — они отвечают за рост, — и облигации, которые послужат защитой». В 1980-1990-е, на фоне падающих ставок и роста фондового рынка США, простая пропорция 60/40 стала удобным стандартом и для пенсионных планов, и для сбалансированных фондов — она давала высокие реальные доходности при умеренной просадке и потому быстро закрепилась как норма.

Но этот стандарт держался на двух вещах, которые мы сегодня уже не можем считать постоянными: на долгом тренде снижения доходностей облигаций и на том, что в кризис облигации почти всегда вели себя противоположно акциям. В 2022 году сломались обе опоры: инфляционный шок ударил сразу по двум классам активов. Инвесторы, впервые за много десятилетий увидели двузначное реальное снижение стоимости «сбалансированного» портфеля. Именно отсюда и пошёл разговор «а не умер ли 60/40?»

Формула бумеров для спокойных времен

CFA Institute — глобальная некоммерческая ассоциация профессионалов в области инвестиций — в своем исследовании по фактической доходности смешанных портфелей детально описал кризис концепции 60/40: диверсификация между акциями и долгом перестает быть бесплатной, когда один макрофактор бьет по обоим классам активов одновременно.

В исследовании также отмечается, что схема 60/40 прекрасно действует в спокойные времена. Так бумеры, которых не задели худшие моменты на рынках из-за мировых войн и Великой депрессии, получили бурный рост акций в результате восстановления. С 1950 года и по настоящее время средняя реальная доходность акций для них составила 6,7% в год, портфель 60/40 приносил в среднем 5,6% годовых. У поколения X и миллениалов не было послевоенного бума, зато они застали «пузырь доткомов», Великую рецессию и пандемию COVID-19, для них долгосрочная доходность акций составила соответственно 5,2% и 4,2%

60/40 умер. Да здравствует 60/40!

При этом крупные управляющие не хоронят 60/40. Например в Vanguard уверены: после недавнего провала у этой концепции появился больший запас устойчивости, потому что купоны теперь выше и реальная ожидаемая доходность портфеля стала привлекательнее. BlackRock формулирует мягче: 60/40 имеет смысл оставить как базу для формирования портфеля, но ее нужно дополнять альтернативами — commodities, инфраструктурой, частными активами. Все это теперь тоже следует добавлять в портфель, чтобы повысить его способность переживать инфляционные и политические шоки без значительных потерь. Куда более жесткую позицию занимает Resonanz Capital: в мире, где и фискальные дефициты, и геополитическая напряженность, и инфляция двигаются в одну сторону – в сторону расширения, надеяться на две по разному ведущие себя «ноги» уже нельзя. Нужна более широкая корзина бенчмарков.

То есть консенсус сейчас такой: 60/40 не исчез, но утратил право называться единственным «правильным» портфелем.

Реальный бенчмарк

И вот здесь мы возвращаемся к работе Goldman Sachs: если весь мир распределил капитал не только по акциям и облигациям, но и по золоту, недвижимости, private markets и даже крипте, то ориентироваться стоит на реальную карту мирового капитала, а не на норму из старых учебников. В Morningstar пошли еще дальше, и на основе исследования Goldman Sachs дали несколько простых рекомендаций для частных инвесторов: не увлекаться концентрацией только на рынке США, не пренебрегать облигациями, осторожно относится к альтернативам и чаще сверять собственный портфель с тем, как он выглядит у мира в целом.