От романтизма к прагматизму: как стать инвестором космических компаний

Космический сектор демонстрирует признаки оживления, но сейчас приоритет крупных фондов сместился с проектов «далекой мечты» в сторону компаний с четкими перспективами коммерческого применения. Фото: X / Intuitive Machines / SpaceX

Еще 10 лет назад разговоры о космической экономике казались уделом футуристов и авторов в жанре научной фантастики. Сегодня же это один из самых динамичных и перспективных сегментов глобального рынка, который перестал быть ареной «мечтателей» и все больше привлекает прагматичных инвесторов. Как на нем заработать и каких «красных флагов» стоит избегать, рассказывает партнер инвесткомпании Capital Lab Евгений Шатов.

От «космического романтизма» к финансовым отчетам

По данным Space Foundation, объем мировой космической экономики в 2024 году достиг $613 млрд. Прогнозы для сектора выглядят амбициозно: McKinsey ожидает его роста до $1,8 трлн к 2035 году, в ближайшие 10 лет он будет расти примерно на 9% в год. Это быстрее, чем в среднем растет мировой ВВП. Даже более консервативные сценарии предполагают, что рынок космических услуг к 2034 году вырастет минимум до $800 млрд.

Космическая отрасль в 2025 году далеко ушла от прежнего «космического романтизма» и сегодня представляет собой быстро взрослеющий сектор экономики, где успех измеряется главным образом строками в финансовых отчетах.

Что двигает космическую отрасль вверх? Разработка многоразовых ракет (это то, чем активно занимается Илон Маск, к примеру), миниатюризация спутников.

Также в числе драйверов — новые форматы связи типа Direct-to-Device, когда спутниковый сигнал подается напрямую на смартфон, а также рост оборонных бюджетов. Космические госбюджеты, в том числе США, ЕС, Китая и Индии, выросли на 15 % в 2024 году. Ну и, наконец, последний фактор в списке — коммерческое освоение орбиты. Уже более 70 % доходов космической отрасли формируется за счет спутниковых сервисов — интернета, IoT, навигации и геоданных.

Частный капитал в последние четыре года сторонился космических проектов, но теперь постепенно возвращается на этот рынок. Инвестиции от фондов в сектор рухнули с 2021 года в три раза — с $18 млрд до $5,9 млрд в 2024-м.

Четыре года назад на рынке надулся «венчурный пузырь» благодаря эпохе сверхдешевых денег: низкие процентные ставки, избыток ликвидности и высокая готовность фондов рисковать привели к массовым инвестициям в стартапы в космической сфере, биотехе и финтехе с далекими инвестиционными горизонтами.

Сами компании в это же время становились публичными с помощью слияния со SPAC — у них были головокружительные планы в сфере космического туризма, добычи астероидов и строительства частных орбитальных станций, но не было выручки. После череды провалов и падения котировок SPAC-проекты стали синонимом непрозрачности и переоценки. Это подорвало доверие инвесторов.

Все закончилось в 2022 году: на фоне резкого повышения ставок ФРС и кризиса на рынке технологических акций инвесторы переключились на быстроокупаемые проекты, а крупные фонды фактически заняли выжидательную позицию. Космическая отрасль, где сроки окупаемости исчисляются десятилетиями, оказалась в числе первых жертв.

Сигналом оживления сейчас стала осторожная реанимация рынка IPO космических проектов. На биржу выходят зрелые компании с проверенной бизнес-моделью, устойчивой выручкой и контрактами с NASA или оборонными ведомствами.

Успех Voyager Technologies, чьи акции в первый день торгов 11 июня этого года закрылись по цене более чем на 80% выше цены IPO, показал: инвесторы готовы платить за надежность и предсказуемость. Как это часто бывает, c момента выхода на биржу бумаги компании упали в цене, но сейчас они стоят примерно столько же, сколько и на IPO. Также в феврале этого года на биржу вышла Karman Holdings (торгуется по цене более чем в два раза выше цены IPO), а в августе — Firefly Aerospace (ее котировки сейчас находятся примерно на уровне публичного размещения).

Если в 2020–2021 годах капитал крупных фондов массово перетекал в проекты «далекой мечты», то сегодня их приоритет сместился в сторону компаний с проектами, у которых есть коммерческое применение, — в области спутниковой связи, навигации, геоаналитики и интеграции с ИИ.

Крупнейшие инвестфонды, в том числе, Fidelity, BlackRock и Vanguard, поддерживают в своих портфелях долю инвестиций в космическую отрасль на уровне 2–4% от совокупного портфеля, что свидетельствует об их осторожном оптимизме в отношении сектора.

Метрики, которые нельзя игнорировать

К анализу инвестиций в космос следует подходить с осторожностью.

Прорывных технологий в секторе становится больше, и они быстрее выходят на стадию коммерческой применимости. Для инвестора это ключевой момент: рынок космоса уже не живет на стадии «экспериментов», а все чаще демонстрирует практическую отдачу — себестоимость проектов сокращается, выручка и возможности масштабирования растут. Существенным преимуществом служит и господдержка, а также устойчиво растущий спрос на орбитальные данные, спутниковую связь и сервисы наблюдения за Землей.

Вместе с тем отрасль требует огромных инвестиций, а потому компании в ней часто работают с высокой долговой нагрузкой и длительными сроками выхода на окупаемость.

Кроме того, количество спутников на орбите растет. Количество аппаратов на орбите за четыре года увеличилось в 3,4 раза, а доходы отрасли в 2024-м выросли всего на 4%. То есть этот сектор постепенно насыщается.

Еще одна проблема — перебои в цепочках поставок. Многие компоненты для космических проектов производит ограниченное число поставщиков. Возникает эффект «бутылочного горлышка»: спрос на запуски, спутники и инфраструктуру растет быстрее, чем мощности по производству ракет, солнечных панелей или систем ориентации. Кроме того, космические аппараты требуют радиационно-стойких микрочипов. Их производство сосредоточено у нескольких компаний в США, Японии и Тайване.

При выборе проектов инвесторам в первую очередь стоит обращать внимание на уровень технологической готовности (Technology Readiness Level, TRL) компании. Это система оценки уровня зрелости технологии на различных этапах разработки, от идеи до серийного производства. Как правило, TRL оценивается по шкале от 1 до 9 баллов. Для зрелых игроков она должна быть на уровне 8–9 баллов, что соответствует наличию серийных образцов и успешных тестов.

Но это не гарантия успеха. Весной 2023 года компания Ричарда Брэнсона Virgin Orbit, занимавшаяся запуском спутников, объявила об остановке работы и подала заявление о банкротстве. Ее TRL был 8, но модель запуска спутников с самолета оказалась слишком дорогой, кроме того, у компании была плохая финансовая дисциплина и проблемы с управлением.

Критически важна и финансовая устойчивость компании, которая во многом зависит от наличия «якорного» заказчика (будь то государство или корпорация). Также для инвесторов немаловажен фактор успешной рыночной ниши. В качестве примера здесь можно привести сегмент Direct-to-Device, объем которого к 2027 году может составить $6,5 млрд в год. В этой нише уже начала работать Starlink Илона Маска — вместе с T-Mobile.

Ну и наконец, не стоит сбрасывать со счетов и классические для корпоративных финансов методы сравнительной оценки компаний.

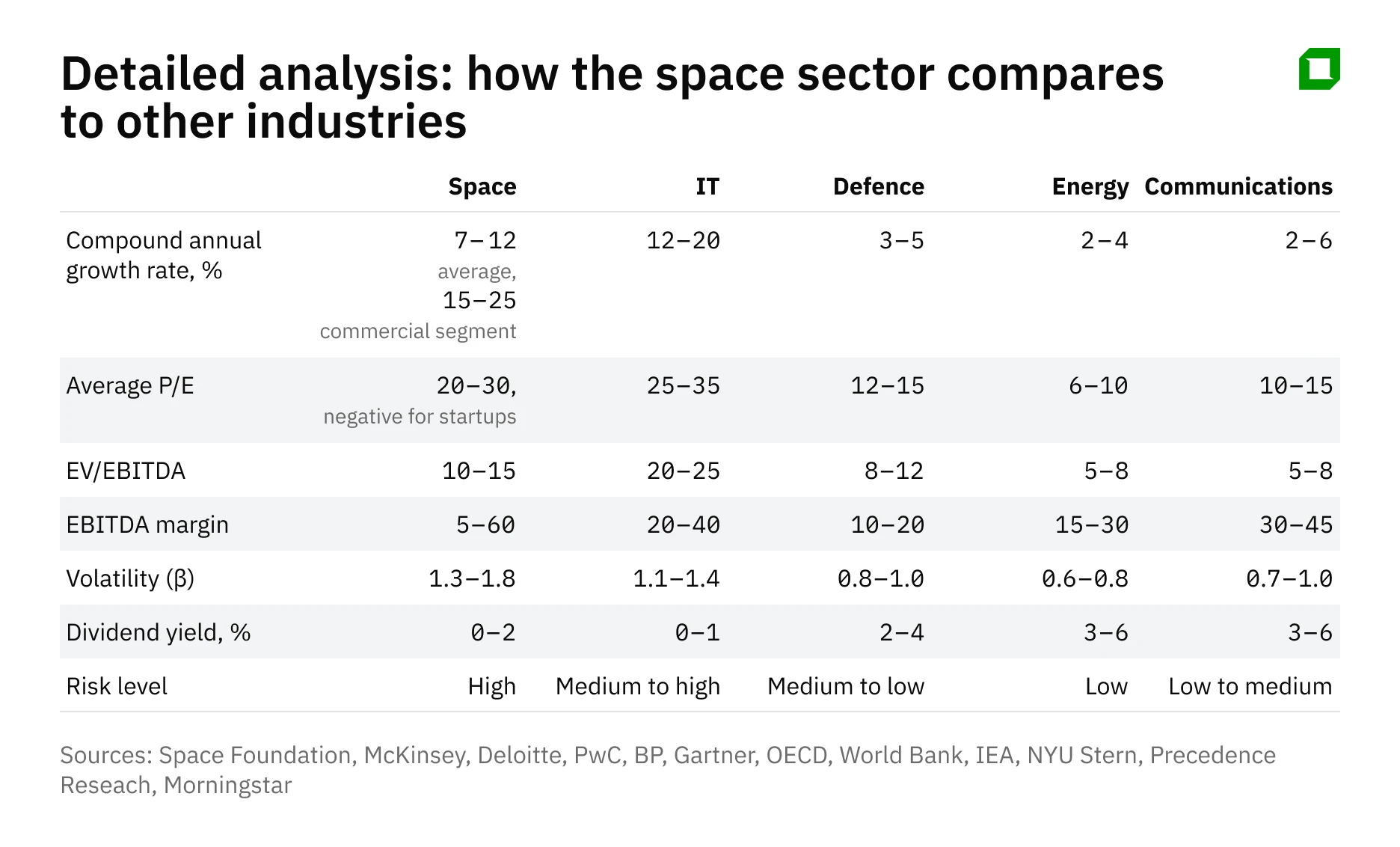

Среди традиционных мультипликаторов лучше всего для космической индустрии применим P/E (соотношение цены к прибыли) — это индикатор зрелости компании, который часто отсутствует у стартапов, а у крупных подрядчиков в космическом секторе близок к 20–30.

Еще один — EV/EBITDA, составляющий для космических компаний в среднем 10–15. Если он выше 30, значит инвесторы готовы платить за компанию в десятки раз больше ее текущего операционного денежного потока. Это сигнал о повышенных ожиданиях рынка и о существенных рисках и повод задать вопросы: насколько реалистичны прогнозы выручки, есть ли диверсификация клиентской базы, и не окажется ли компания «заложником» одной технологии или одного крупного заказчика. Показатель P/S (соотношение цены к выручке) в космическом секторе не должен превышать 15 при отрицательной EBITDA.

«Красные флаги» для инвестора

Основным «красным флагом» для инвестора является отсутствие перспектив коммерциализации бизнеса в ближайшей перспективе: обычно речь идет об утопических проектах, связанных с добычей астероидов или лунным туризмом, которые часто остаются концепциями без четких сроков окупаемости. Общая рекомендация состоит в том, чтобы держаться подальше от переоцененных компаний без операционной базы (P/S больше 15) при отрицательной EBITDA с отсутствием сертифицированных технологий или невыполненным графиком запусков.

Кроме того, инвесторам стоит избегать компаний с зависимостью от одного клиента, особенно если это государственный заказчик, способный в любой момент изменить бюджет проекта. Да, на ранних (венчурных) стадиях у космических проектов может быть один заказчик — госагентство, однако у зрелых компаний их обычно десятки. К примеру, у Rocket Lab портфель контрактов распределен между NASA, ESA, частными телекоммуникационными фирмами и исследовательскими институтами.

Статистика беспощадна: 70% провалов в космосе связаны с нехваткой финансирования на исследования и разработки, а все остальное приходится на технические сбои. Эти данные иллюстрируют парадокс космической отрасли: основная причина провалов здесь не в том, что технологии не работают, а в том, что деньги заканчиваются раньше, чем технологии успевают себя окупить. Именно поэтому государственные контракты, гранты и доступ к долгосрочному финансированию — фундаментальные условия для выживания космических компаний.

И, наконец, не следует инвестировать в компании, игнорирующие устойчивое развитие, поскольку отсутствие стратегии работы с космическим мусором и несоответствие Space Sustainability Rating повышает регуляторные риски. Главная угроза здесь — это потеря доступа к рынку и источникам финансирования, а также рост страховых и операционных издержек. Для инвестора отсутствие стратегии по работе с космическим мусором — это индикатор того, что компания может лишиться ключевых лицензий или контрактов, а ее бизнес-модель окажется под угрозой.

Где искать космические компании?

Несмотря на то, что сектор высокорискованный, в нем существует ряд публичных компаний с низкой степенью риска.

К ним относятся производители спутников, в их числе, Iridium Communications и Lockheed Martin, и космической инфраструктуры — к примеру, Rocket Lab.

Помимо этого, к числу интересных инвестиционных идей в отрасли можно отнести такие компании как AST SpaceMobile, Intuitive Machines, Firefly Aerospace, Virgin Galactic, Redwire, Planet Labs, Voyager Technologies и Joby Aviation.

Более осторожным инвесторам можно выбрать ETF, ориентированные на космическую отрасль. В их числе Procure Space ETF (UFO), а также ARKX и XAR — более диверсифицированные фонды, охватывающие кроме авиакосмической отрасли также оборонный и технологический сектора.

Инвестору разумно ограничить долю вложений в сегмент до разумных 5% от совокупного объема портфеля. Ведь в космосе, как и на рынке, выигрывает не тот, кто первый взлетел, а тот, кто сумел надежно выйти на орбиту.