Ралли на развитых рынках и камбэк в США: какие small-cap ETF выиграли в 3 квартале

Small-cap ETF на развитых рынках уверенно растут с начала года / Фото: Shutterstock.com

В третьем квартале 2025 года инвесторы в европейские и азиатские small-caps остались в плюсе: международные ETF, лидировавшие с начала года, удержали позиции, в то же время, проседавшие ранее американские ETF вышли в плюс.

Индекс Russell 2000, следующий за акциями компаний малой капитализации США, прибавил 12,4% за квартал. Тогда как индекс Russell 1000 (включает крупнейшие по капитализации компании США) — увеличился лишь на 8%.

Аналитик Oninvest Алдияр Ануарбеков изучил, какие small-cap ETF выросли в третьем квартале сильнее всех и какие секторы оказались в выигрыше.

Международные small-cap ETF удерживают лидерство

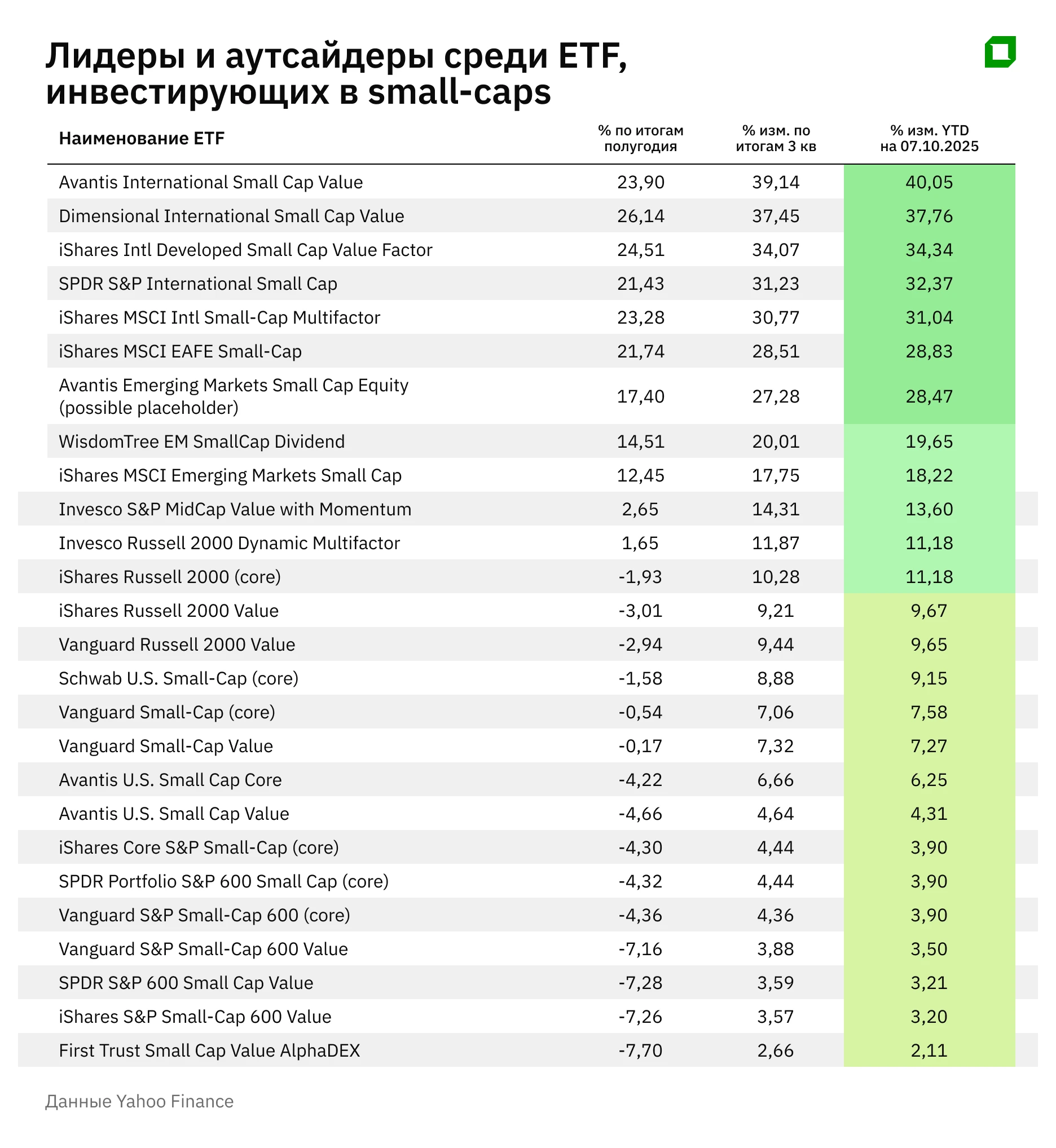

Среди лидеров по-прежнему фонды, инвестирующие в недооцененные акции small-caps на развитых рынках за пределами США. Так, Dimensional International Small Cap Value ETF (DISV) вырос на 37,5%, Avantis Emerging Markets Small Cap Equity ETF (AVEE) — почти на 40%. Причиной стало ослабление доллара с начала второго полугодия, что повысило доходность международных активов в пересчете на американскую валюту. Кроме того, международные компании избежали волны пессимизма, которая охватила американский рынок в начале года.

Индексы малой капитализации за пределами США демонстрировали устойчивый рост с первого квартала 2025 года, в то время как американский рынок проходил через коррекцию: мировой индекс MSCI ACWI ex-USA Small Cap по итогам третьего квартала прибавил 26%.

Многие международные ETF, которые ставят на традиционные секторы стоимости — промышленность, финансы, энергетику и сырьевые материалы — также выигрывали от продолжающегося сырьевого цикла: в 2025 году росли цены на драгоценные металлы и другие ресурсы. Золото с начала года подорожало почти на 43% к концу сентября, обновив исторический максимум. Это поддержало акции добывающих компаний — как крупных, так и небольших, — что стало одним из факторов повышения доходности фондов малой капитализации на зарубежных рынках.

Неожиданно высокую доходность в 2025 году показали нишевые фонды малой капитализации — специализированные стратегии, сфокусированные на малых компаниях вне США со стоимостным уклоном. Например, Dimensional International ETF и iShares International Developed Small Cap Value Factor ETF (ISVL) уже к середине года прибавили более 20%, а по итогам третьего квартала 38% и 34% соответственно, при этом Avantis International Small Cap Value (AVDV) возглавил рост, увеличившись почти на 40%.

Кроме того, внутри сегмента вне США проявился заметный географический разброс результатов. Фонды, ориентированные на развитые рынки (включая DISV, ISVL и AVDV), значительно опередили тех, кто инвестирует в развивающиеся экономики. Например, Avantis Emerging ETF вырос примерно на 28% за три квартала — результат впечатляющий, но все же скромнее по сравнению с аналогами, с фокусом на развитых странах. Причина в структуре базового индекса: наибольшие веса в нем занимают Индия (20,3%), Тайвань (24,3%), Южная Корея (12,6%) и Китай (12,1%).

Секторный профиль фондов, ориентированных на развивающиеся рынки, смещен в сторону технологий и промышленности, что обеспечивало меньший рычаг в условиях сырьевого и оборонного циклов, поддерживающих развитые рынки вне США.

В более широком контексте международные компании малой капитализации стали одними из главных бенефициаров глобального цикла снижения ставок. Их цикличная структура бизнеса сыграла им на руку в тот момент, когда мировая экономика перешла в фазу роста, а цены на сырьевые товары продолжили расти.

ETF США перешли к росту

Американские малые компании совершили “камбэк” в третьем квартале. Если зарубежные ETF демонстрировали уверенный рост с начала года, то фонды малой капитализации в США долгое время отставали. К началу июля многие из них оставались в минусе — особенно те, которые придерживаются стоимостной стратегии. Например, iShares Russell 2000 Value (IWN) за первое полугодие снизился примерно на 3%, а широкий индекс IWM — на 2%.

Инвесторы опасались, что агрессивное ужесточение политики ФРС и возможная рецессия ударят по небольшим компаниям, у которых ограничена ликвидная подушка. Однако к осени ситуация изменилась. На сентябрьском заседании ФРС впервые с 2024 года снизила ставку на 0,25%, положив начало новому циклу смягчения.

Рынок, впрочем, начал отыгрывать этот сценарий заранее — уже летом. Акции малой капитализации, традиционно наиболее чувствительные к стоимости заемного капитала, начали расти еще до фактического снижения ставки. К моменту объявления решения ФРС сегмент набрал уверенный темп: на следующий день индекс Russell 2000 обновил исторический максимум — впервые за 967 торговых дней. Для сравнения, столь длительный перерыв в обновлении рекордов случался лишь однажды — в 2004 году, что подчеркивает масштаб прежнего отставания и значимость нынешнего разворота.

В третьем квартале все одиннадцать отраслей внутри сегмента малой капитализации показали положительную динамику, причем циклические сектора превзошли защитные. Это логично на фоне того, что экономика США избежала спада: потребительские расходы остаются высокими, а рынок труда хотя и охлаждается, но не демонстрирует провала.

Дополнительным драйвером стало улучшение доступа к капиталу: снижение ставок сразу же облегчило долговое бремя и снизило издержки по кредитам для компаний из индекса Russell 2000, многие из которых сильно зависели от обслуживания плавающего долга. В результате операционная маржинальность и перспективы роста малых предприятий заметно улучшились, побуждая инвесторов пересмотреть свои позиции в сегменте.

Что дальше

По оценке JPMorgan, смягчение политики ФРС станет важным фактором поддержки, но не единственным. Инвестбанк отмечает, что малые и средние компании уже демонстрируют опережающую доходность благодаря фундаментальным сдвигам: высокой доле прибыльных бизнесов и все еще привлекательной относительной оценке. По прогнозу JPMorgan, компании малой и средней капитализации в развитых странах могут опередить крупных игроков на 30–60% в течение ближайших трех лет, и текущий цикл, по их оценке, это только начало.