Инвестиции без стресса: определяем риск-профиль и выбираем стратегию

Инвестиции без стресса

Фото: shutterstock, бильд-редактор: Артур Алескеров

Чтобы не попадать в неприятные ситуации, важно сначала определить риск-профиль, а потом выбрать стратегию инвестирования.

У каждого человека свое отношения к рискам: один предпочитает стабильность, другой готов рисковать ради прибыли. Желание больше заработать естественно, но только баланс между жадностью и расчетом приводит инвестора к финансовым целям, а не к убыткам.

Что такое риск-профиль

Риск-профиль — личный уровень терпимости к риску. Представьте, что существуют три копилки:

Первая копилка. Для тех, кто не любит рисковать. Деньги здесь растут медленно, но почти всегда в сохранности — как если бы вы клали их в сейф. Такие люди предпочитают банковские депозиты и государственные облигации. Это пример консервативного риск-профиля. Консервативные инвесторы избегают рисков и выбирают надежные инструменты. Они предпочитают медленный, но стабильный рост.

Вторая копилка подойдет тем, кто готов пойти на умеренный риск, чтобы заработать больше. Здесь деньги растут быстрее, но есть шанс потерять их часть. Таких людей относят к инвесторам с умеренным риск-профилем. Обычно они инвестируют в акции крупных компаний и биржевые фонды.

Третья — для самых рисковых, кто готов к большим рискам ради высокой прибыли. Здесь можно и много заработать, и много потерять, например, как на стартапах или криптовалютах. Агрессивные инвесторы стремятся к высокой прибыли и готовы пойти на большие риски.

Персональный риск-профиль помогает понять, в какую копилку лучше положить деньги, чтобы инвестиции были комфортными.

При выборе риск-профиля важно учитывать несколько факторов:

Возраст — чем моложе человек, тем больше у него времени на восстановление потерь. По этой причине молодые инвесторы могут позволить рисковать больше. Для людей постарше важно сохранить заработанное, поэтому и риски при инвестировании должны быть ниже.

Финансовая цель. Если долгосрочная цель — накопить на что-то важное, например, на квартиру или образование детей, консервативные инвестиции подходят лучше, ведь риски ниже.

Финансовое положение. Человек со стабильными доходами и финансовой подушкой безопасности может рисковать больше, чем люди без финансовых резервов.

Личное отношение к потерям. Некоторые люди вообще не переживают из-за потери денег, относятся к этому легко. Другие, напротив, не могут спать, если потеряли $10. Толерантность к риску у всех разная.

Как определить свой риск-профиль

Риск-профилированием занимаются финансовые советники, но определить риск-профиль можно и самостоятельно с помощью специальных сервисов. Для этого достаточно ответить на несколько вопросов. В конце программа подсчитает баллы и выдаст результат — ваш риск-профиль. Использовать можно бесплатные сервисы:

1. Vanguard Investor Questionnaire — известный опросник от крупной управляющей компании для определения долей в инвестиционном портфеле.

2. Schwab Risk Profile Assessment — анкета Charles Schwab. Здесь придется ответить на вопросы о финансовых целях, возрасте и толерантности к риску, а потом посчитать баллы самостоятельно.

3. CalcXML предлагает простой тест с рекомендациями, основанными на ваших ответах.

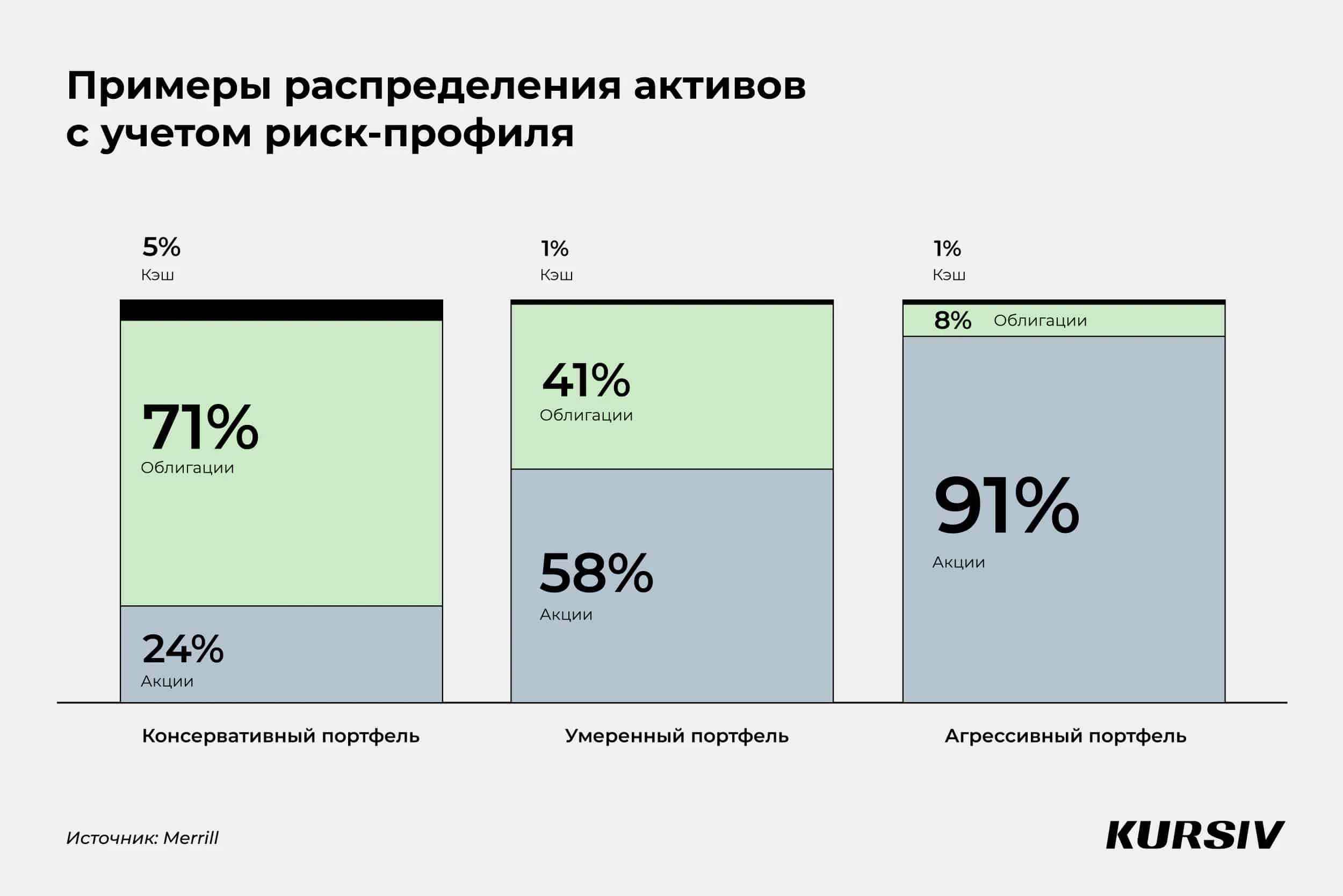

Распределение активов в портфеле

Когда риск-профиль определен, переходим к выбору инвестиционной стратегии — какой процент инвестиций пойдет на рискованные вложения, а какую часть лучше разместить в более надежных и стабильных активах. В зависимости от риск-профиля, эти доли могут отличаться. Аналитики инвестиционный компании Merrill, к примеру, предлагают такое распределение. Чем больше акций и меньше облигаций в портфеле, тем более агрессивным он становится.

Распределение активов не работает по принципу «сделал и забыл». Со временем, по мере того как некоторые из активов показывают лучшие результаты, портфель будет естественным образом «дрейфовать», отклоняться от начальной стратегии. По этой причине, чтобы контролировать риски, состав инвестиционного портфеля периодически стоит пересматривать и делать ребалансировку. Ребалансировка инвестиционного портфеля — это возвращение долей активов к исходной пропорции.

Представим, что вы инвестировали $10 000. Из этой суммы 60% денег вложили в акции ($6000) и 40% в облигации ($4000). Спустя год акции выросли на 20%, а облигации на 5%. Теперь портфель выглядит так:

Акции: $6 000 * 20% = $7 200;

Облигации: $4 000 * 5% = $4 200;

Общая сумма портфеля: $11 400.

Доля акций составляет примерно 63%, а облигаций — 37%, что отличается от вашего первоначального плана 60/40. Чтобы вернуть портфель к исходным долям, можно продать часть акций и вложить деньги в облигации.

Исследование Merrill показывает, что с 1992 по 2020 год портфель, состоящий на 50% из акций (S&P 500 Total Return Index) и на 50% из облигаций (Bloomberg U.S. Aggregate Total Return Bond Index), который ежегодно ребалансировали, оказался на 20% менее волатильным (менее рискованным), чем портфель без ребалансировки.

Ребалансировку проводят по расписанию, например, раз в год или в случае, когда доли в портфеле отклоняются от стратегии на 5-6% и больше.

Практические советы

Создайте подушку безопасности. Прежде чем инвестировать, сформируйте финансовый резерв на 3-6 месяцев жизни на случай потери дохода. Это позволит не трогать инвестиции в случае неожиданных расходов.

Определите свой риск-профиль с помощью бесплатного теста. Это даст базовое представление об инвестиционной стратегии, которая вам подходит.

Соберите портфель в соответствии с риск-профилем.

Регулярно пересматривайте портфель. Проверяйте портфель раз в год или в случае дисбаланса.

Используйте правило пяти процентов. Вкладывайте в высокорисковые активы не более 5% от общего капитала. Это снизит вероятность крупных потерь.

Ставьте четкие сроки для каждой финансовой цели. К примеру, накопить за десять лет на квартиру или за пять лет на оплату образования ребенка. Такой подход поможет держаться плана и избегать импульсивных решений.