Ралли за пределами США: лидеры и аутсайдеры small-cap ETF в первой половине 2025 года

Лучший результат по итогам первого полугодия 2025-го показали фонды, инвестирующие в недооцененные акции small-cap на развитых рынках за пределами США / Фото: Shutterstock.com

Первое полугодие 2025 года стало настоящими «качелями» для инвесторов в акции малой капитализации: ETF, инвестирующие в европейские и азиатские акции small-cap взлетели, в то время как американские аналоги зачастую балансировали около нуля или ушли в минус.

Аналитик Алдияр Ануарбеков разобрался, какие фонды получили наибольшую доходность, а кто стал аутсайдером и почему.

Лидеры: какие ETF выросли сильнее всего

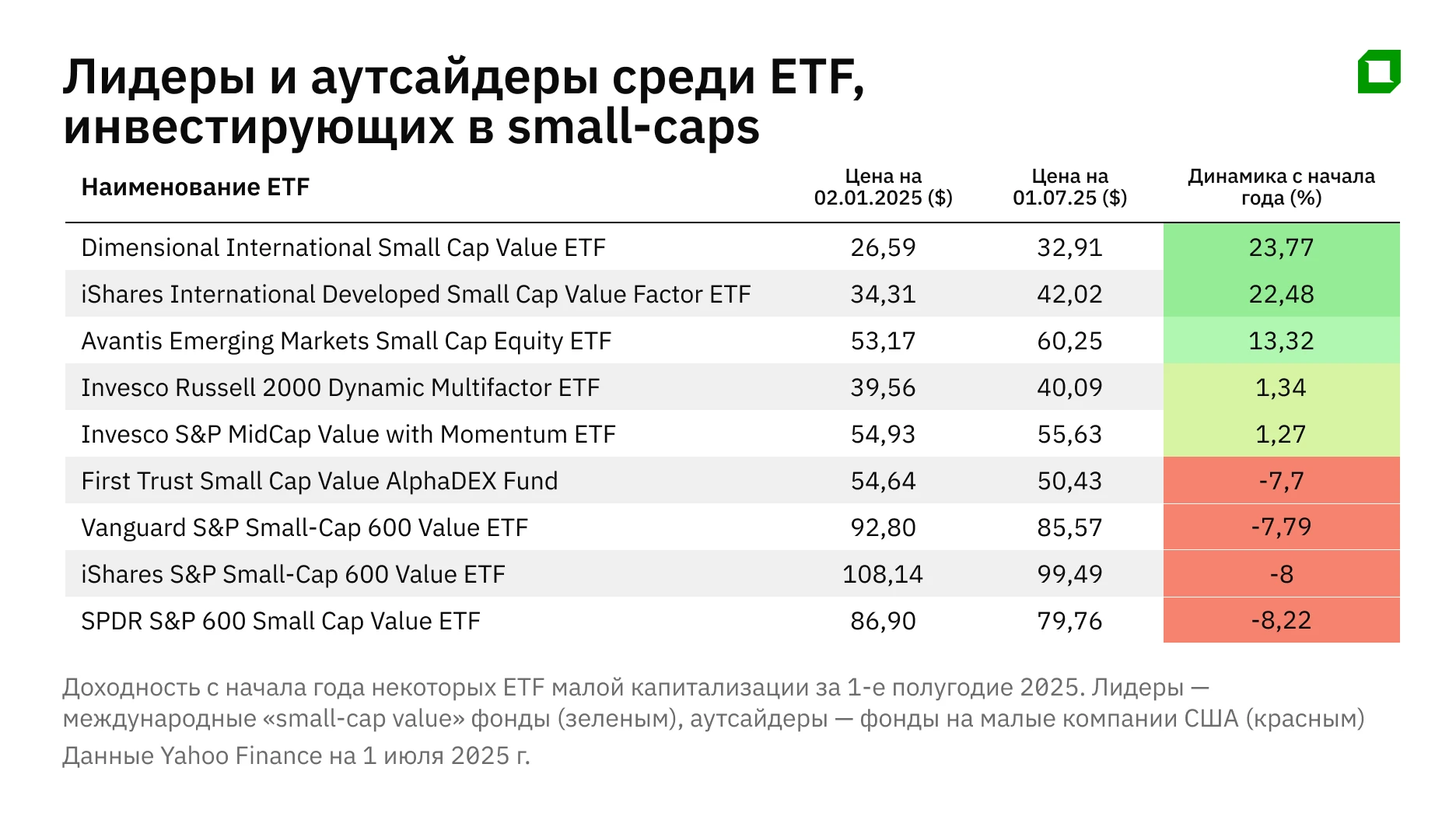

Лучший результат показали фонды, инвестирующие в недооцененные акции small-cap на развитых рынках за пределами США: Dimensional International Small Cap Value ETF (DISV) с начала года прибавил 23,8% (по данным на 1 июля 2025 года), iShares International Developed Small Cap Value Factor ETF (ISVL) — около 22,5%. Примечательно, их рост значительно опередил не только другие фонды, но и широкие рыночные индексы.

Для сравнения, мировой индекс акций MSCI World увеличился на 9,04%, а S&P 500 — на 5,72%. Тогда как Hang Seng в Гонконге прибавил почти 22% за полгода. Европейские рынки также показали хорошие результаты: индекс фондового рынка Германии DAX вырос на 16,4%, канадский индекс TSX — на 7,9%.

Успешные фонды широко диверсифицированы по развитым странам, за исключением рынка США. Например, DISV на 23% состоит из японских акций, еще 13% — акций small-cap Великобритании, 10% приходится на канадские small-cap. Кроме того, в фонде есть также компании из Австралии, Швейцарии, Германии. Именно эти рынки аналитики считали перспективными в 2025 году: Япония привлекала инвесторов корпоративными реформами и стабильной политикой ЦБ, Европа — недооцененными акциями и планом Германии по реформированию «долгового тормоза», с целью увеличить оборонные и инфраструктурные расходы, а Канада выигрывала от роста сырьевого цикла.

Фонды DISV и ISVL делают ставку на традиционные секторы стоимости, а не роста — промышленность, финансы, энергетику и сырьевые материалы. Особенно заметен акцент на финансовый сегмент: совокупная доля банков и финансовых компаний занимает значительную часть портфеля. В числе крупнейших позиций — несколько европейских региональных банков, в частности, итальянский Banca Mediolanum и датский Sydbank, швейцарский онлайн-брокер Swissquote и другие компании сектора.

Примечательно, что на IT и hi-tech приходится менее 10% активов обоих ETF. Такая структура портфеля скорее успешна в 2025 году: эйфория в отношении big tech поутихла, и отсутствие в портфелях акций компаний «Великолепной семерки» американских техкомпаний не мешало, а, наоборот, помогало обогнать рынки: именно их переоцененные акции в США перестали тянуть индекс вверх. В итоге международные small-cap фонды стоимости, долгие годы бывшие в тени, наконец получили свой звездный час.

Еще в числе лидеров полугодия — Avantis Emerging Markets Small Cap Equity ETF (AVEE) — фонд инвестирует в акции малых компаний на развивающихся рынках. За первые шесть месяцев года он прибавил около 13,3%. Ему помог сильный старт этих рынков с начала года: уже к началу апреля индекс MSCI Emerging Markets, который включает акции компаний из развивающихся стран, показывал рост на 5-6%, а ко второму кварталу — 15,4%.

При этом не все страны показали одинаковый результат. Неожиданно сильно выросли Польша (+56,98%), Венгрия (+22,19%), Греция (+51,54%), страны Латинской Америки (+27,02%) и Индия (+4,27%). Тогда как азиатские рынки испытывали трудности, в частности Таиланд упал на 12%, а Китай хоть и избежал обвала, но явно утратил былой драйв. В числе крупнейших позиций фонда AVEE на 31 марта 2025, китайская финтех компания Qifu Technology, а также производитель игрушек Pop Mart (бренд Labubu) и бразильский авиастроитель Embraer, которые на момент включения в портфель еще относились к сегменту компаний малой капитализации.

Аутсайдеры: поклонникам американских акций не повезло

Наиболее слабые результаты в первом полугодии показали ETF, ориентированные на малые компании США, особенно для фондов, с уклоном в стоимостные компании. Так, SPDR S&P 600 Small Cap Value ETF (SLYV) просел на 8,2% с начала года, iShares S&P SmallCap 600 Value (IJS) — снизился примерно на 8%. Даже более диверсифицированные фонды выглядели слабо: Vanguard Small Cap Value (VBR) снизился на 1,3%, iShares Morningstar Small Cap Value (ISCV) и JPMorgan Active Small Cap Value (JPSV) — потеряли примерно 2,7%.

Показали около нулевой доходности лишь отдельные нишевые стратегии (фонды, которые не просто следуют за индексом, а используют специфические методы отбора бумаг, например выбирают узкую отрасль). В небольшом плюсе оказались фонды с мультифакторным подходом к отбору акций, такие как Invesco Russell 2000 Dynamic Multifactor и Momentum MidCap Value.

Сейчас уже можно говорить о накопившемся потенциале small-cap США: оценки близки к многолетним минимумам относительно крупных корпораций. Если инфляция продолжит снижаться, а Федрезерв наконец даст послабление, то американские small caps смогут нагнать упущенное, отмечали в своем отчете аналитики инвесткомании Royce Investment Partners. Однако пока этого не случилось, первую половину 2025 года малые акции США однозначно проиграли международным конкурентам.

Обвал доллара, рост золота и оборонки: что способствовало росту ETF

Особенно росту small-cap помог обвал доллара США: к концу июня американская валюта ослабла более чем на 10%, что стало самым резким падением за первое полугодие со времен отказа от Бреттон-Вудской системы с привязкой валют к доллару и золоту и перехода к плавающему валютному курсу. Ослабление доллара повысило доходность зарубежных small-cap ETF в долларовом выражении, стимулируя дополнительный приток капитала в акции малой капитализации.

Мощное ралли золота также способствовало сильным результатам: стоимость драгоценного металла выросла на 25% с начала года, что стало рекордом с 1970-х. Это потянуло вверх акции золотодобытчиков: так, акции канадской золотодобывающей компании Kinross Gold выросли с начала года более чем на 60% — это крупнейшая позиция ISVL, она составляет 2,6% портфеля.

Кроме того, в Канаде уверенно чувствовали себя энергокомпании — стоимость нефти и газа остается высокой, а стабильность потоков сырьевых доходов поддержала малые канадские добывающие фирмы: их вес около 10-20% в портфелях ISVL и DISV.

В Европе, на фоне наращивания расходов на оборону, бурный рост показали оборонные и промышленные компании: индекс европейских оборонных компаний STOXX Europe Aerospace & Defense подскочил почти на 70% за первое полугодие. Это также создало благоприятный фон для роста европейского фондового рынка в целом.

Уже в начале года аналитики прогнозировали восстановление стоимостных акций и периферийных рынков: по оценке Cambridge Associates, в 2025 году бумаги развивающихся стран и развитых рынков за пределами США не уступят по доходности американским акциям — в первую очередь благодаря более привлекательным оценкам. Акции small-cap и вовсе рассматривались как фавориты, способные опередить рынок, уставший от перекупленности техногигантов. Эти ожидания оправдались: пока Уолл-стрит осмысливала последствия прошлогоднего ралли в технологиях, инвесторы переключились на «приземленные» циклические секторы: в фокус попали недооцененные сегменты, включая малые компании из Европы, Японии и Канады.