Индустрия, энергия, IT: инвестидеи фонда Royce на 2026 год среди small-cap компаний

Amentum — одна из ключевых инвестиционных идей Royce на 2026 год / Фото: X / Amentum

Инвестиционная компания Royce Investment Partners, основанная легендой Уолл-стрит Чаком Ройсом, специализируется на инвестициях в акции малой капитализации с 1972 года. За время работы Royce запустила целую линейку фондов, нацеленных на micro-cap, small-cap и SMid-cap сегменты. Подход Чака Ройса к инвестициям традиционно строился вокруг недооцененных компаний малой капитализации с устойчивым бизнесом, сильным балансом и понятными денежными потоками — это хорошо прослеживается в составе портфеля.

По данным на 30 июня 2025 года, Royce Investment Partners управлял активами на $10,9 млрд — из них 95% инвестировано в компании малой капитализации. Насколько успешна стратегия фонда и какие ключевые инвестиционные идеи фонд выделил на 2026 год — изучил аналитик Алдияр Ануарбеков.

Портфель Royce Small-Cap Opportunity Fund

Royce Small-Cap Opportunity Fund — один из ключевых фондов Royce, который дает представление о стратегии компании. Здесь классический value-подход сочетается с фокусом на конкретные катализаторы роста, поэтому структура портфеля наглядно отражает идеи, на которые команда делает ставку в 2026 году. Фонд придерживается гибкого value-подхода: менеджеры ищут ситуации, где бизнес может изменить траекторию развития, но рынок этого еще не учел.

Все идеи в портфеле можно свести к четырем типам. Это компании в процессе разворота после проблемного периода, бизнесы со «скрытыми» активами или недооцененными рынком, растущие компании с привлекательной оценкой, а также эмитенты с временным снижением прибыли. Общая логика — найти понятный драйвер будущего роста прибыли: смену менеджмента, улучшение отраслевой конъюнктуры, новый продукт или восстановление маржи: фонд делает ставку на компании, которые смогут показать результаты лучше рынка.

Примечательно, что на длинной дистанции этот подход себя оправдывал: по состоянию на 30 сентября 2025 года фонд опережал свой бенчмарк — индекс Russell 2000 Value — на всех временных отрезках, от 3 до 25 лет.

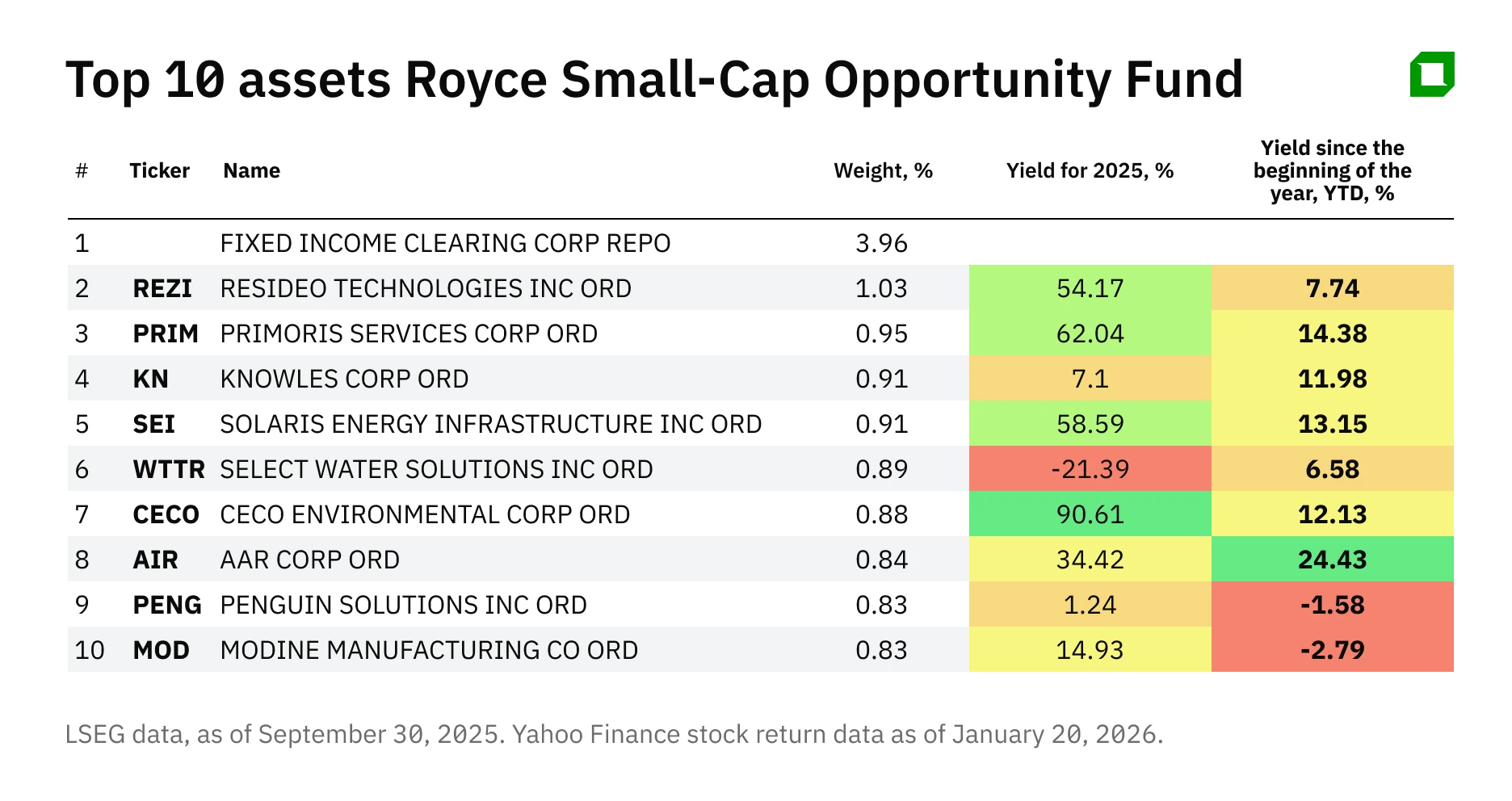

Портфель фонда отличается высокой диверсификацией: около 214 позиций при объеме активов порядка $1,12 млрд по состоянию на 30 сентября 2025 года. Топ-10 бумаг формирует лишь 8–9% активов, при этом доля каждой отдельной позиции не превышает 1%, что снижает риск концентрации.

Среди крупнейших вложений — поставщик термостатов и систем противопожарной безопасности Resideo Technologies (около 1% портфеля), а также ряд небольших индустриальных и технологических компаний, включая Primoris Services (инфраструктурный подрядчик, около 0,9%), Knowles Corp. (электроника, около 0,9%) и Modine Manufacturing (теплообменное оборудование, около 0,8%). Отдельной строкой в структуре активов стоит использование репо-сделок через Fixed Income Clearing Corp, которые фонд применяет для управления ликвидностью и размещения временно свободных средств.

Стратегия Royce Small-Cap Opportunity Fund

В отраслевой структуре Royce Small-Cap Opportunity заметен явный уклон в пользу промышленности и технологий. На индустриальный сектор приходится около 26% портфеля, на информационные технологии — порядка 21%. Для сравнения, в индексе Russell 2000 Value доли этих секторов примерно вдвое ниже, что подчеркивает более активную и селективную позицию фонда по отношению к бенчмарку.

Фонд также заметно смещен в сторону энергетики и материалов: на энергетику приходится около 9% портфеля — против 7% в Russell 2000 Value, на материалы — около 6%, тогда как в Russell 2000 их доля 5%. При этом доля финансовых компаний существенно ниже, чем у бенчмарка — около 12% против 26% в индексе. Вложения в коммунальный сектор и недвижимость минимальны и суммарно не превышают 1%.

Такая структура отражает подход команды фонда: приоритет отдается цикличным отраслям и промышленным компаниям с потенциалом восстановления и роста прибыли, тогда как сегменты с ограниченным апсайдом переоценки — прежде всего utilities и REITs — сознательно остаются вне фокуса.

С географической точки зрения портфель сконцентрирован преимущественно в США (около 89% активов), при умеренной доле иностранных компаний — порядка 8–9%, что в целом характерно для фондов американских малых капитализаций.

Выбрали три акции из портфеля Royce Small-Cap Opportunity Fund. Resideo — крупнейшая позиция фонда по весу, отражающая базовую ставку управляющих. Amentum и Mayville выделены отдельно как ключевые инвестиционные идеи с понятными катализаторами, которые, по мнению команды Royce Investment Partners, могут раскрыться уже в 2026 году.

Resideo Technologies

Resideo Technologies (REZI) была выделена из Honeywell International в самостоятельную компанию в 2018 году. Компания разрабатывает и продает решения для «умного» управления климатом и безопасностью в жилых и коммерческих зданиях. Отдельное направление — ADI Global Distribution, дистрибьюторский бизнес, который поставляет профессиональным установщикам и интеграторам оборудование для систем безопасности, видеонаблюдения и умного дома.

С начала 2026 года акции выросли почти на 8%, за последние 12 месяцев — на 65%. Компания готовится к отделению дистрибуционного бизнеса в публичную компанию и сосредоточиться на производстве продукции. Аналитики Morgan Stanley ожидают, что компания закроет сделку до третьего квартала 2026 года, что снизит неопределенность вокруг бизнеса Resideo и может стать триггером роста котировок в 2026 году.

В третьем квартале 2025 года Resideo не дотянула до ожиданий по выручке, а прогноз на четвертый квартал оказался ниже консенсуса. Основные причины носят операционный и циклический характер. Несмотря на это, аналитики Morgan Stanley сохранил рейтинг Overweight (совет покупать) и целевую цену $42, что предполагает рост стоимости акций более чем на 15%. Ближайшие катализаторы роста, по мнению аналитиков, — отчетность за четвертый квартал 2025 года и прогресс в выделении бизнеса ADI. У акций компании три рейтинга Buy («покупать») от аналитиков Уолл-стрит.

Amentum

Amentum (AMTM) — подрядчик для государственных заказчиков, оказывающий инженерные, технологические и ИТ-услуги — от кибербезопасности до логистики — в рамках оборонных, разведывательных, космических и гражданских программ. Около 80% выручки компании приходится на правительство США.

Когда команда Royce начала инвестировать в Amentum, компания несла повышенную долговую нагрузку, но выглядела недооцененной по свободному денежному потоку (FCF-yield около 11%). Инвестиционный тезис строился на способности бизнеса быстро сокращать долг за счет сильной генерации FCF и эффекта масштаба после объединения.

По оценке управляющих, интеграция и реализация синергий идут быстрее первоначальных ожиданий, что уже отражается в котировках: с начала 2026 года акции выросли на 20%. Ключевые драйверы на текущий год — ускорение органического роста, рост кросс-продаж после сделки и расширение маржи по мере увеличения доли коммерческих контрактов. Основные риски связаны с зависимостью от госзаказа и качеством исполнения синергий, тогда как ключевые триггеры — устойчивое снижение долговой нагрузки и рост операционной маржи. В начале декабря 2025 года аналитики BTIG сохранив рейтинг Buy (совет покупать) и повысили целевую цену до $35 с $30. Она соответствует текущей стоимости акций. По данным MarketWatch, среди аналитиков Уолл-стрит пять рекомендуют покупать акции Amentum (Buy и Overweight), шесть — держать (Hold). Средний таргет — $35,7.

Mayville Engineering

Mayville Engineering (MEC) — контрактный производитель металлических деталей для грузовиков и автомобилей с 26 заводами в США. Команда Royce делает ставку на разворот компании к сегменту инфраструктуры дата-центров и критического электропитания после покупки Accu-Fab в 2025 году. В третьем квартале 2025 года Mayville получила заказы на $30 млн в сегменте DC/CP (Data Center/Critical Power) и ожидает, что в 2026 году этот бизнес достигнет около 20% продаж при коротком цикле исполнения 8–12 недель (оценка Royce).

Портфельные менеджеры Royce ожидают, что Mayville покажет положительный свободный денежный поток в четвертом квартале 2025 года и снизит чистый долг к концу 2026 года. Основные риски связаны с возможной задержкой проектов DC/CP, тогда как ключевые триггеры — рост доли DC/CP в выручке и положительный FCF. Аналитики D.A. Davidson в аналитической заметке от 22 декабря подтвердили рейтинг Buy для акций Mayville и повысили целевую цену с $19 до $21. 13 января Citi сохранил рекомендацию «покупать» с целевой ценой в $24 — почти на 35% выше цены на закрытие торгов 20 января. По данным MarketWatch, четыре аналитика Уолл-стрит советуют покупать акции компании, один — держать.

Что ждать в 2026-м: низкие оценки и новые драйверы роста

В 2025 году индекс Russell 2000 вырос примерно на 12%, однако фонды малой капитализации продолжали терять средства. По данным Bloomberg Intelligence, несмотря на рекордный приток в ETF в целом, в 2025 году отток средств из ETF small-caps составил $816 млн. Это редкий и показательный сигнал фактического отказа от сегмента, отмечают аналитики.

Вложения институциональных инвесторов в малые компании упали до исторического минимума — это уже не просто недовес, а практически полное игнорирование сегмента. «Small-caps оцениваются и позиционируются так, словно они больше не имеют значения — до тех пор, пока снова не начнут иметь», — написали аналитики Bloomberg Intelligence в отчете от 9 января.

Однако именно такая апатия рынка часто создает базу для будущих сверхдоходностей. В период с 2019 по 2023 годы крупные компании стабильно обгоняли малые, однако исторические аналогии показывают: после продолжительных периодов дисбаланса small-cap акции часто берут реванш. Например, в 1999 году после пяти лет доминирования S&P 500, малые акции опережали рынок восемь лет подряд. Начало 2026 года уже дало первые признаки ротации: крупнейший small-cap ETF IWM с начала года вырос на 5,16%, тогда как ETF на S&P 500 (SPY) — на 1,24%, что может указывать на смену лидерства в пользу широкого рынка.

У малых компаний есть фундаментальные предпосылки для роста. Их оценки сейчас крайне низкие: по данным JPMorgan, дисконт по сравнению с large-cap близок к рекордному. Даже при возможных спадах риск отставания невелик (0–5%), тогда как потенциал опережающего роста достигает 30–60% на горизонте 3–5 лет. Поддержку малым компаниям оказывает и макроцикл: снижение ставок облегчает доступ к финансированию, а новые инвестиционные циклы — от инфраструктуры до AI — создают для них возможности как для поставщиков оборудования и технологий.

Портфельные менеджеры Royce отмечают те же тренды: фонд делает ставку на реиндустриализацию США и бум инфраструктуры для AI — от дата-центров до энергетики. Малые компании здесь выступают как «кирка и лопата» для крупных игроков. Команда также видит возможности в потребительском секторе, где ранее инфляционные и тарифные страхи занижали оценки, и в отдельных нишах здравоохранения с недооцененными акциями. По словам портфельного менеджера Royce Брэндана Хартмана, сейчас на рынке появляется много новых инвестиционных идей, и фонд уверенно смотрит на долгосрочные возможности малых компаний.