Разбор «Великолепной семерки»: в чем ее слабые и сильные места

Когда треть капитализации S&P 500 сосредоточена в «Великолепной семерке», нейтральная позиция в индексе становится крупной ставкой / Фото: Tada Images / Shutterstock.com

Влияние «Великолепной семерки» на основные американские индексы достигло невиданного уровня. По состоянию на август 2025 года совокупная рыночная капитализация Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia и Tesla приближается к $20 трлн — это эквивалентно фондовым рынкам Великобритании, Канады и Японии вместе взятым. Такая концентрация — палка о двух концах: она обеспечивает мощный импульс во время ралли, но создает значительный системный риск в периоды спада. Директор аналитического департамента Freedom Finance Global Вадим Меркулов проанализировал, есть ли основания для тревоги

Пирамида: «Великолепная семерка» на вершине

Термину «Великолепная Семерка» еще нет двух лет — впервые его употребил аналитик Bank of America Майкл Харнетт в 2023 году. В 2015-м на долю семи компаний приходилось 12,3% S&P 500, в августе 2025 года уже 34%. Концентрация еще более выражена в технологическом индексе Nasdaq 100, где «Великолепная семерка» обеспечивает примерно 62% динамики индекса. По факту движения семи компаний могут оказать огромное влияние на систематический риск всего рынка и этот риск должен быть на радаре у инвесторов.

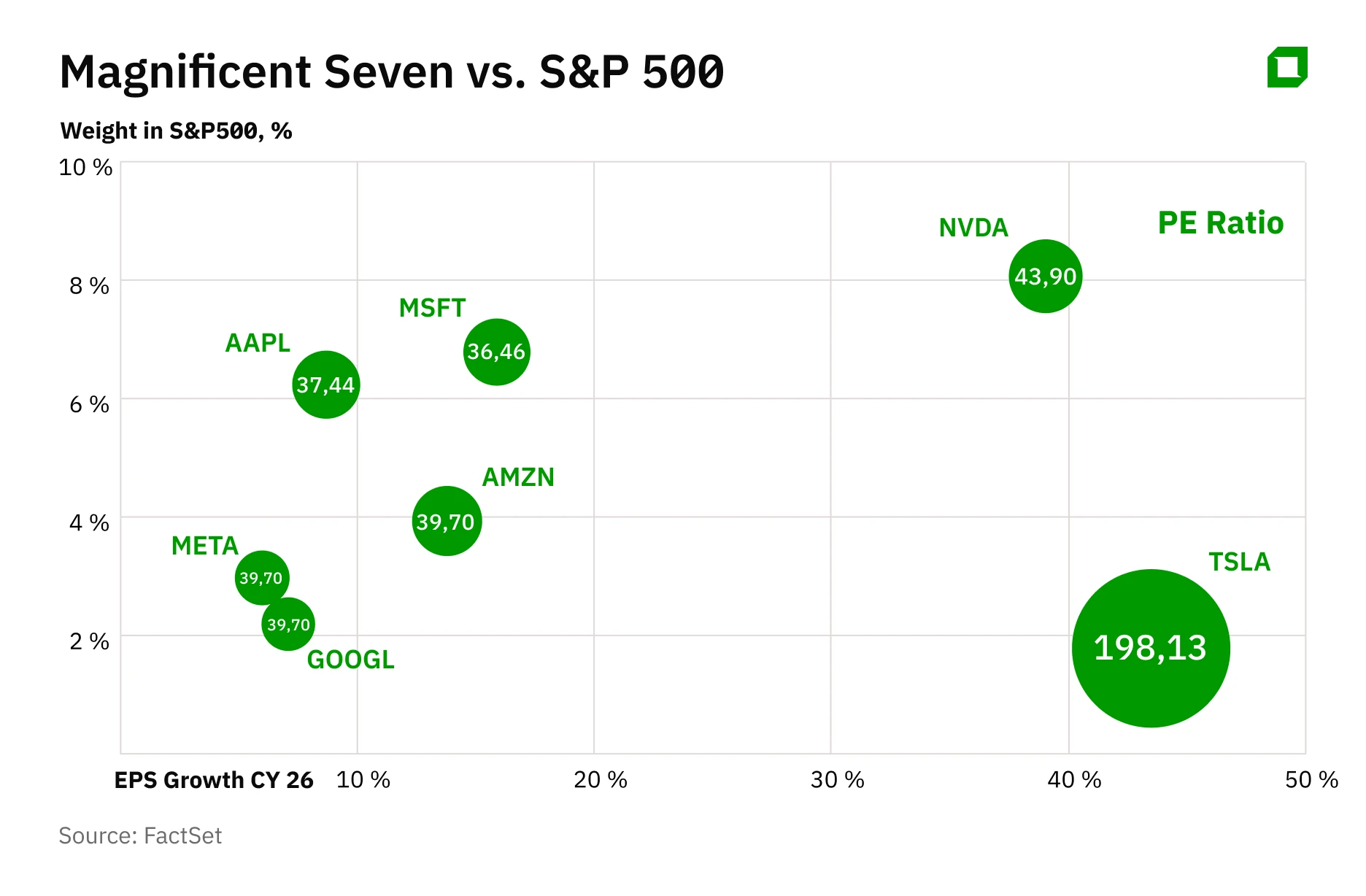

Группа торгуется на уровне 28-кратной прогнозной прибыли с премией около 20% к S&P 500. Это в пределах нормы: средний рост EPS (ожидаемый рост прибыли на акцию) с 2026 г. по «Великолепной семерке» составляет 19% против 13% S&P 500. Внутри когорты оценки заметно различаются. Прогнозные P/E у Nvidia, Alphabet, Apple, Microsoft, Amazon и Meta сгруппированы примерно в диапазоне ~20–34×, что с учетом роста выручки и прибыли абсолютно нормально. Маржинальность «Великолепной семерки» составляет более 28%, но если исключить двух аутсайдеров среднее значение вырастает до 36,5%. Аутсайдерами в плане маржинальности являются Amazon (более 9%) и Tesla (более 7%), что тоже закономерно — продажа товаров и машин не самое прибыльное занятие. Однако в случае Amazon это ожидаемо, где 40% выручки — это низкомаржинальный бизнес продажи товаров объемом почти $250 млрд, а высокомаржинальный облачный бизнес компании составляет менее 17% выручки. В случае с Tesla ситуация сложнее: высокий прогнозный P/E около 160 — то есть инвесторы платят так, словно готовы ждать почти больше полутора сотни лет пока компания Маска заработает цену своих акций из прибыли . Низкая маржинальность, замедление выручки на фоне конкуренции с Китаем сигнализируют, что вся оценка компании строится вокруг не функционирующих бизнесов компании (самоуправляемые такси/машины и роботы).

На фоне великолепного бизнеса остальной «Семерки» компания Маска выглядит значительно хуже, так что даже некоторые инвесторы заговорили о замене Tesla в составе «Великолепной семерки» на Broadcom, который не имеет таких проблем и уже обгоняет автопроизводителя по весу в S&P500 — 2,55% против 1,79%. В рамках нашего анализа мы зафиксируемся на текущем составе «Великолепной семерки».

ИИ как фактор риска

Если оценки, маржинальности и темпы роста выручки оправданы, то тогда где риск? Риск находится в самой концентрации и изменении прогнозов. Продукция Nvidia в дата-центрах стала драйвером пересмотров прибыли на уровне индекса — когда он дает слабину, рынок это ощущает. В последнем квартале компания показала выручку $46,7 млрд (+56% г/г) и прогноз на 3‑й квартал $54 млрд, компания сильно превысила ожидания. Но в случае если будет оказано давление на выручку, то вся история вокруг премиальности оценки компании исчезнет и последствия будут чувствовать не только инвесторы компании, но и пассивные владельцы широкого индекса. Аналогичная история и у других крупнейших компаний в индексе — их будущие финансовые результаты очень сильно коррелируют с фактором ИИ.

Развертывание инфраструктуры ИИ не только риск, но и возможность для институциональных портфелей. Бюджеты гиперскейлеров на ИИ‑инфраструктуру стремительно растут:

— Alphabet повысила ориентир капитальные затраты (CapEx) на 2025 год до ~$85 млрд

— Microsoft запланировала больше $30 млрд всего за один квартал — это рекорд в истории компании

— Meta подняла CapEx на 2025 год до с $64-72 млрд до $66 – 72 млрд

Совокупные капвложения Amazon, Microsoft, Alphabet и Meta приближаются к $364 млрд в 2025 году — это более 20% общих инвестиций S&P 500 против ~4% десять лет назад. Основной фокус — закупка GPU и строительство ЦОД, что создает краткосрочное давление на маржу, пока монетизация остается неопределенной; «хвосты» амортизации и давление на свободный денежный поток способны урезать долгосрочную рентабельность, если выручка отстанет — в этом и кроется краеугольный камень всей премии крупнейших компаний. Высокая капиталоемкость обостряет вопрос об отдаче на вложенный капитал (ROIC). AWS, Microsoft Azure и Google Cloud демонстрируют сильный рост ИИ‑сегментов (>30%). Однако в технологической индустрии не все так прекрасно: исследование MIT показало, что 95% попыток бизнеса интегрировать генеративный ИИ не приводят к ощутимому эффекту или результатам в P&L, и лишь 5% организаций успешно масштабируют ИИ-инструменты до реального промышленного использования. Это может стать основным стоп-фактором в продолжение аналогичных темпов роста капвложений в ИИ инфраструктуру.

По краю: между регулятором и ростом

После избрания Трампа борьба с монополизмом ушла на второй план, ведь эта администрация за бизнес. Однако антимонопольное правоприменение — значимый ближайший катализатор, который рынок может недооценивать. В деле Минюста США против Google по рекламному бизнесу зафиксирована победа правительства; ЕС уже оштрафовал Apple (€500 млн) и Meta (€200 млн) в рамках закона о цифровых рынках (DMA) и может назначать периодические штрафы — комиссия вправе взымать до 10% от годового оборота за несоблюдение). Apple пыталась отменить иск Минюста США о монополизации iPhone, но не смогла, повышая риск мер по магазину приложений, платежам и настройкам по умолчанию. Минюст вел два дела против Alphabet по доминированию в поиске и рекламе, и потенциальные меры включают принудительные разделения активов Chrome (браузер) или Android (операционная система). 2 августа оба дела правительство США проиграло. Microsoft находится под пристальным вниманием Федеральной торговой комиссии (FTC) из‑за практик пакетирования облачных сервисов, напоминающих кейсы 1990‑х. По регуляторному надзору за техплатформами у демократов и республиканцев полный консенсус. Так новый председатель FTC Эндрю Фергюсон прямо обозначил приоритет «привлечения Big Tech к ответственности».

Новые тарифные меры США вроде устоялись, но при Трампе любые изменения могут происходить очень быстро. И в случае слишком агрессивной торговой политики новой администрации бизнесы крупнейших компаний могут почувствовать регуляторное давление в этих юрисдикциях.

В «Великолепной семерке» остались только риски без потенциальных драйверов? Совершено не так, сила прибыли этих компаний и ее роста все еще ощущается. По данным FactSet, повышенный форвардный P/E S&P во многом объясняется устойчивостью ожиданий по прибыли. Если ИИ действительно поднимет маржу и улучшит микс выручки — Copilot, ИИ‑поиск/реклама, генеративная реклама, рекомендательные системы, мультипликаторы сохраняться на текущих уровнях.

Alphabet, Microsoft, Meta и Amazon обещают еще один год рекордных капвложений в ЦОД для обучения/инференса, поддерживая апстрим‑поставщиков (GPU, сети, электроэнергия) и давая базу для даунстрим‑монетизации в рекламе, облачном ИИ и корпоративной продуктивности. Несмотря на волатильность прогнозов, инвестиционный конвейер остается прочным как минимум до 2026 года.

Такие драйверы как апгрейд ИИ‑ПК (то есть окончание поддержки Windows 10) и устройства с ИИ-помощником формируют многолетнюю волну замены, выгодную экосистемам Microsoft и Apple. HP отметила устойчивый спрос на ИИ‑ПК, IDC ожидает возобновления роста поставок в 2025 году.

Хеджируйте хвосты

Для портфелей «Великолепная семерка» — это сложное соотношение, риск/доходность, требующее нюансированной работы, а не бинарных решений по аллокации:

Учитывайте бенчмарк. Когда треть капитализации сосредоточена в семи именах, нейтральная позиция в индексе превращается в крупную ставку. Инвесторам стоит ограничивать долю отдельных бумаг и рассматривать фонды с равным весом. Концентрация уже дает сбой: в феврале 2025-го зафиксированы первые за почти два года оттоки из ETF на акции США

Держите драйверы, хеджируйте хвосты (маловероятные риски). Сохраняя большую экспозицию инвестор может диверсифицировать за счет косвенной аллокации — активы тесно связанные с ИИ, например, вычисления, сети, коммунальные/энергетические компании. Для хеджа можно периодически использовать пут-опционы для защиты от падения.

Отслеживайте ключевые показатели (прирост ARPU, доходность рекламы, валовую маржу облачных сервисов) вместе с темпом капвложений. Комментарии менеджмента и обновленные ориентиры указывают на продолжение трат и на необходимость показывать выручку на каждый ватт и доллар.

Лучше всего рассматривать компании «Великолепной семерки» отдельно, а не как единую корзину. Например, Alphabet интересна благодаря сравнительно низкой оценке и разнообразным источникам дохода, что делает ее более сбалансированной по риску и доходности. Microsoft и Apple стоят дороже рынка, поэтому их акции целесообразно держать выборочно — только там, где есть четкие драйверы роста. Meta получает выгоду от внедрения ИИ в рекламные технологии и эффективно контролирует расходы, что позволяет ей оставаться привлекательной, несмотря на давление со стороны регуляторов. А вот Nvidia нужно оценивать особенно осторожно: ее результаты сильно зависят от желания продолжать наращивать инвестиции в инфраструктуру ИИ, я не вижу среднесрочных рисков для этого, но мир очень быстро меняется и нужно будет к этому готовым. Фундаметальный кейс Tesla сильно проигрывает остальным компаниям из «Семерки» — основная оценка сосредоточена на будущих ожиданиях без какого-либо подтверждения фактам в настоящем (первые беспилотные тесты такси не в счет). Если есть вера в Илона Маска, то стоит рассмотреть очередное чудо от этого предпринимателя.