200 лет инвестиций: почему время помогает инвестору, но не гарантирует успех

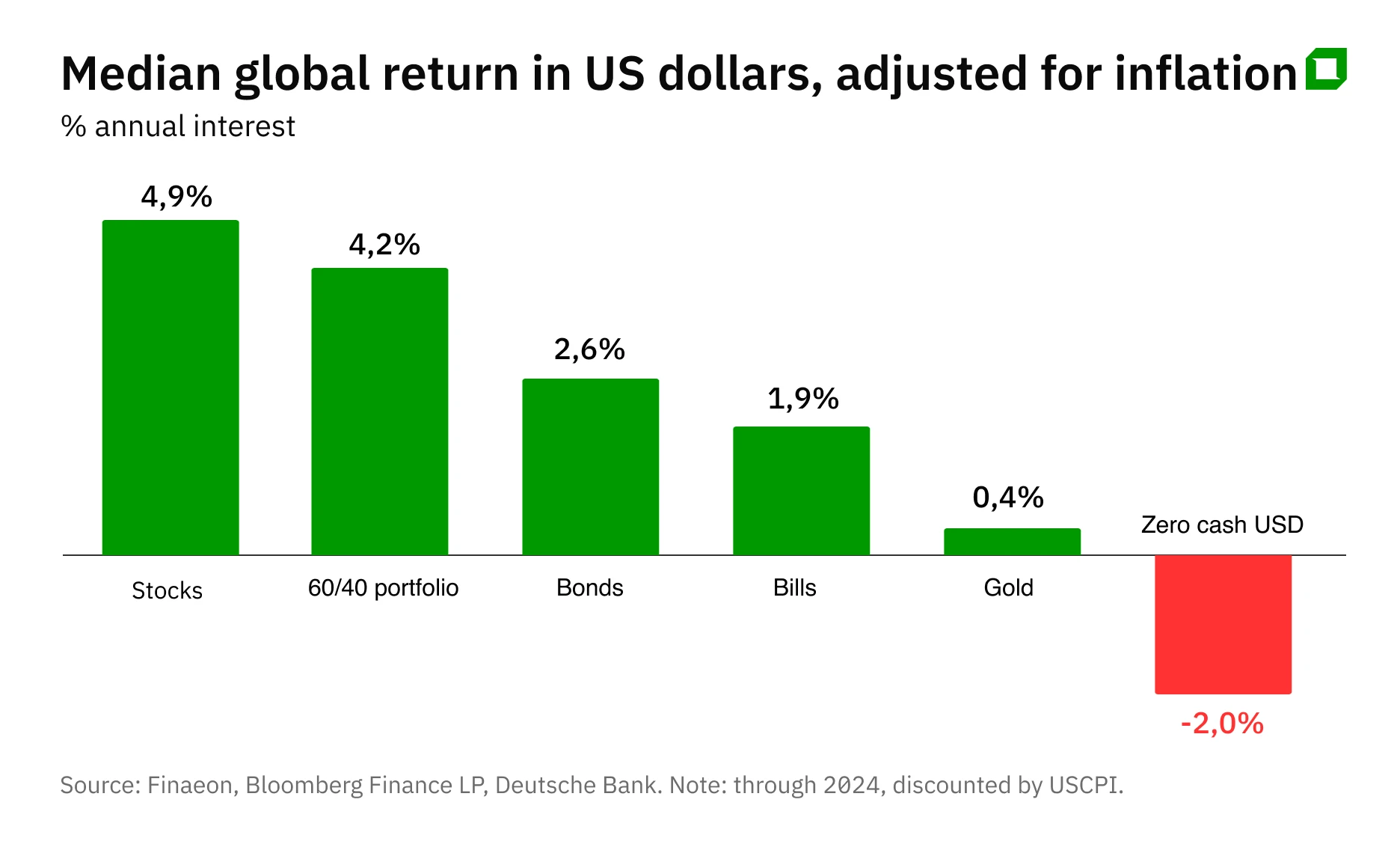

За последние 200 лет больше всего дохода приносили акции — 4,9% годовых, портфель 60/40 — 4,2% годовых, наличные — реальный убыток в 2% годовых. Фото: Richard Baker / In Pictures via Getty Images

Почти у каждого есть веская причина инвестировать «в долгую»: обеспечить себе достойную пенсию, накопить на образование детей, помочь им с первым взносом по ипотеке или просто создать запас капитала «на черный день». Экономист Денис Елаховский изучил историю поведения разных активов не просто в долгосрочном периоде, а супер-долгосрочном, исчисляющемся десятилетиями и даже больше.

Иерархия доходности: факты против иллюзий

В масштабном исследовании экспертов Deutsche Bank проанализирована результативность инвестиций в 56 странах за последние 200 лет — с 1824 по 2024 год.

Главный итог двух столетий звучит оптимистично: инвесторы последовательно вознаграждались за принятие риска. Если посмотреть на медианную глобальную доходность в долларах США с поправкой на инфляцию, сюрпризов никаких — больше всего дохода приносили акции — 4,9% годовых, наличные — реальный убыток в 2% годовых.

Вывод кажется простым: покупай акции и жди. Но в его деталях скрыты ловушки, способные обнулить результат даже самого дисциплинированного инвертора.

Ловушка №1: время работает на вас, но не гарантирует успех

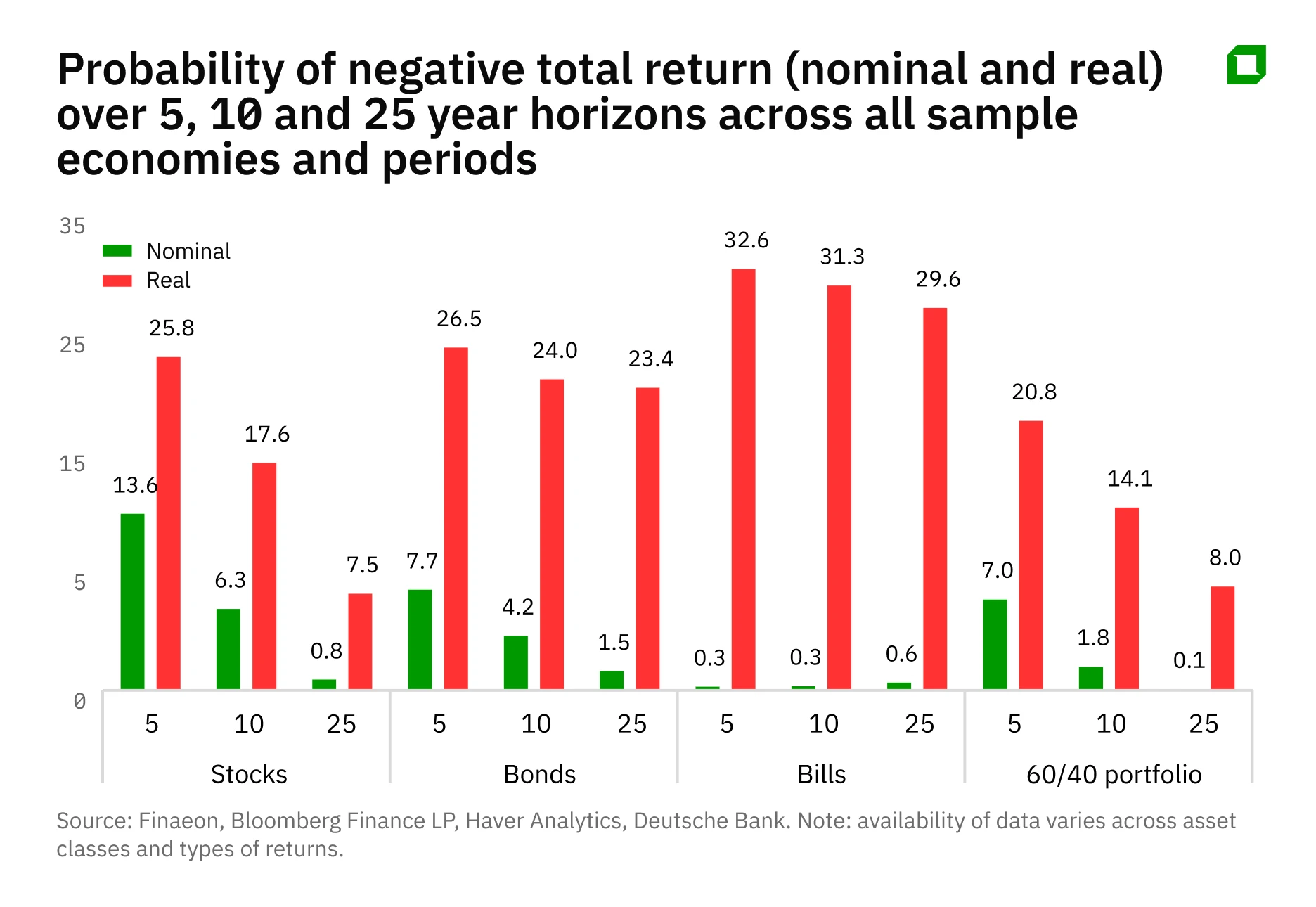

Deutsche Bank вводит практичную метрику: вероятность того, что реальная доходность окажется отрицательной. На пятилетнем горизонте акции проигрывают инфляции в 25,8% случаев. На дистанции 25 лет этот риск падает до 7,5%, но все равно не исчезает полностью. Смешанный портфель — 60% акций / 40% облигаций — исторически справлялся лучше: в краткосрочных периода риск проиграть инфляции у него ниже, чем у портфеля на 100% состоящего из акций, но на горизонте в 25 лет это преимущество стратегии 60/40 испаряется.

Мораль проста: если ваши цели ближе горизонта в 5-7 лет, стратегия «акции всегда растут» может оказаться убыточной в четверти случаев.

Ловушка №2: «акции лучше» не означает «любая акция лучше»

Долгосрочные данные по индексам почти всегда выглядят красиво. Проблема в том, что индекс строится из выживших и победителей, а реальный инвестор часто выбирает отдельные бумаги. И не всегда это те компании, которые тянут весь рынок вверх.

Работа Хендрика Бессембиндера дает отрезвляющую картину по США: за последние 100 лет у большинства отдельных акций доходность оказалась ниже, чем у краткосрочных казначейских облигаций.

Практический вывод здесь скучный, но спасительный: если вы не строите карьеру профессионального фондового аналитика, то широкая диверсификация и индексные решения чаще оказываются намного продуктивнее, чем самонадеянный стокпикинг.

Ловушка №3: вы покупаете не рынок, вы покупаете цену

Популярная идея «просто покупай индекс» тоже имеет свои недостатки. Исследование Deutsche Bank четко показывает, насколько важны текущие уровни цен при формировании долгосрочных портфелей. Рынки с низкими стартовыми коэффициентами (P/E) давали среднюю годовую доходность в 20,2%, тогда как «дорогие» рынки приносили лишь 11,4%. Разрыв колоссальный.

Работа Кэмпбелла и Шиллера дополняет этот вывод: оценочные мультипликаторы и дивидендная доходность — это отличный инструмент для прогноза на десятилетие, но абсолютно бесполезный для тайминга «здесь и сейчас». Если вы заходите в рынок на пике оценок — как сейчас в США по коэффициенту CAPE, — будьте готовы к весьма вероятным долгим годам околонулевой реальной доходности.

Ловушка №4: валюта — невидимый убийца капитала

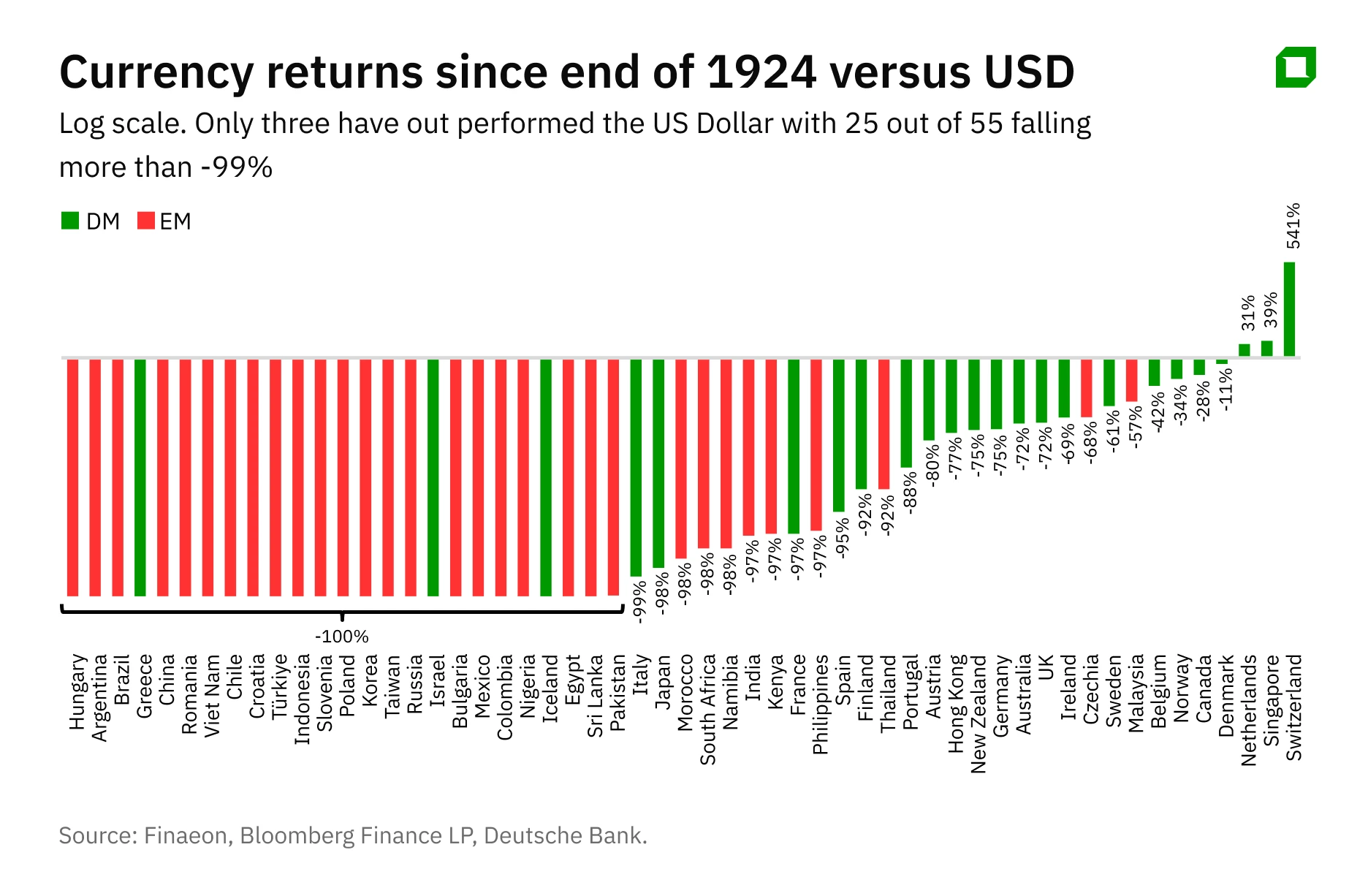

Рост вашего портфеля — это хорошо. Но что, если валюта, в которой ваш портфель номинирован, падает? Все то же исследование Deutsche Bank ярко показывает, как прошлый век стал кладбищем национальных валютных амбиций. Из 55 проанализированных валют лишь три — швейцарский франк, сингапурский доллар и нидерландский гульден/евро — укрепились к доллару США. В то же время 25 из 55 валют обесценились более чем на 99%. Это важнейший аргумент в пользу глобальной диверсификации: локальный успех рынка в национальной валюте часто оказывается лишь красивой иллюзией, маскирующей крах покупательной способности.

Золотой нестандарт

Что касается золота, то данные Deutsche Bank за последние 200 лет выглядят как приговор: всего +0,4% сверх инфляции. Но если взять только период после 2000 года, то золото показывает феноменальный результат: 7,45% годовых против 5,8% у S&P 500.

Увы, но это не повод спешить превращать свой портфель в Форт-Нокс. Скорее напоминание, что даже «вечные правила» живут циклами. Иногда защитные активы доминируют десятилетиями, особенно в условиях инфляционных сюрпризов и обострения геополитических конфликтов.

Чтобы не романтизировать золото, полезно держать в голове исследование ирландских экономистов Дирка Баура и Брайана Луси, в котором они доказывают, что «защитные» свойства золота обычно проявляются краткосрочно, главным образом после экстремальных шоков.

Недвижимость: доходность как у акций

С недвижимостью ситуация иная. Еще одна известная работа по анализу исторической динамики разных активов в 16 развитых странах показывает, что жилье с конца 19 века давало реальную доходность, сопоставимую с акциями, — около 7% в год. Секрет такого результата кроется в структуре доходности: рост цен на сами объекты часто лишь немного опережает инфляцию, все остальное — результат роста доходов от сдачи недвижимости в аренду, которые исторически обладают прямой корреляцией с ростом потребительских цен и зарплат. Впрочем, в этих 7% не учтены налоги, расходы на ремонт и более низкая в сравнении с акциями ликвидность недвижимости.

Выйти в кэш

Ну и пара слов про наличные. Из исследования Deutsche Bank можно сделать логичный вывод, что держать деньги на банковском счету или вообще дома в сейфе бессмысленно. Но даже на это можно посмотреть под другим углом, ведь если вы ожидаете коррекции на рынке, наличные фактически становятся опционом на покупку дешевых активов в будущем, с платой за этот опцион в 2% в год. Если вы готовы к таким убыткам ради ожидания лучшей точки входа — никаких проблем.