Действительно ли доллар теряет статус главной резервной валюты мира?

Чрезмерно сильный доллар создает проблемы для американской экономики. Фото: Vladimir Solomianyi / Unsplash

В последние месяцы в финансовых СМИ появилось множество новостей о том, что позиции доллара как главной резервной валюты мира пошатнулись. «Золото — настоящий конкурент резервному статусу доллара», так написала, к примеру, газета The Wall Street Journal. «В Аргентине инвесторы все чаще обращаются к золоту как альтернативе доллару», — пишет Bloomberg. «Корона доллара соскальзывает, и быстро» — это заголовок публикации Reuters.

Но действительно ли сейчас речь идет о закате долларовой системы? Разберем каждый тренд детально.

«Слабый» доллар: взгляд в перспективе

С начала 2025 года индекс доллара (DXY) относительно шести основных валют — евро, японской иены, швейцарского франка, британского фунта стерлингов, шведской кроны и канадского доллара — действительно снизился примерно на 10%, с уровней около 110 пунктов до текущих значений в 98-99 пунктов.

Однако если взглянуть на более широкую историческую перспективу с 1990 года, картина кардинально меняется. Значения индекса около 110 пунктов, с которых начался 2025 год (индекс открылся на отметке 108,5 пункта 2 января 2025 года), представляли собой относительно высокие уровни для американской валюты. Нынешнее снижение скорее можно рассматривать как возвращение к нормальным значениям.

Чрезмерно сильный доллар создает проблемы для американской экономики: он вредит экспортерам, делая американские товары менее конкурентоспособными на мировых рынках, что усугубляет торговый дефицит США.

«События середины июня 2025 года подтвердили, что в периоды резкого роста геополитических рисков мировой спрос по-прежнему смещается к доллару и американским казначейским облигациям. На фоне израильско-иранского конфликта долларовый индекс вырос на 0,4%, параллельно укрепились и «классические» защитные активы — японская иена и швейцарский франк», — отмечает директор аналитического департамента Freedom Finance Global Вадим Меркулов.

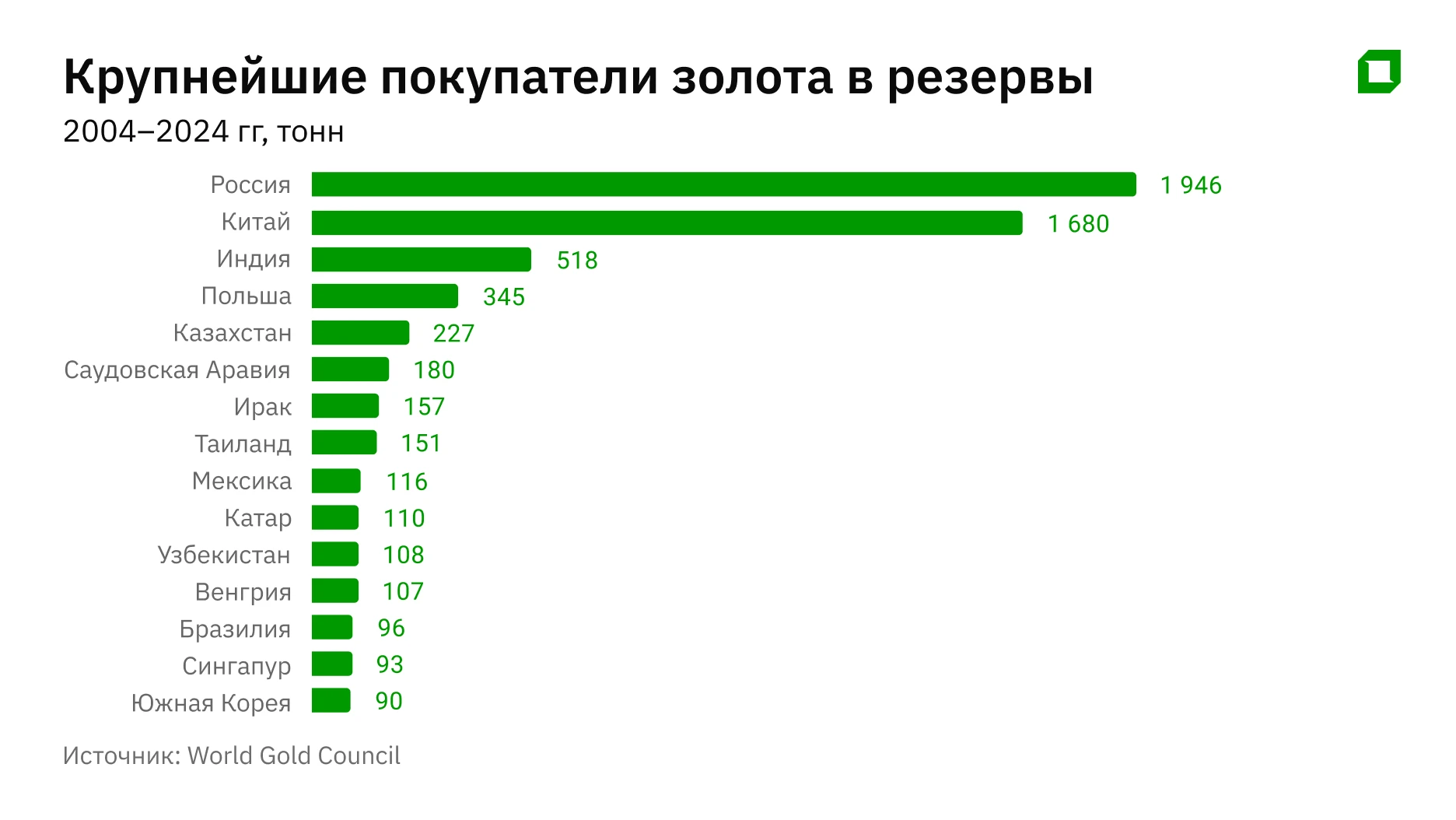

Золотая лихорадка центробанков: кто и зачем покупает

Центральные банки в 2024 году купили рекордное количество золота — более 1000 метрических тонн. Это, а также рекордная цена золота, подняло его долю в мировых резервах до 20%.

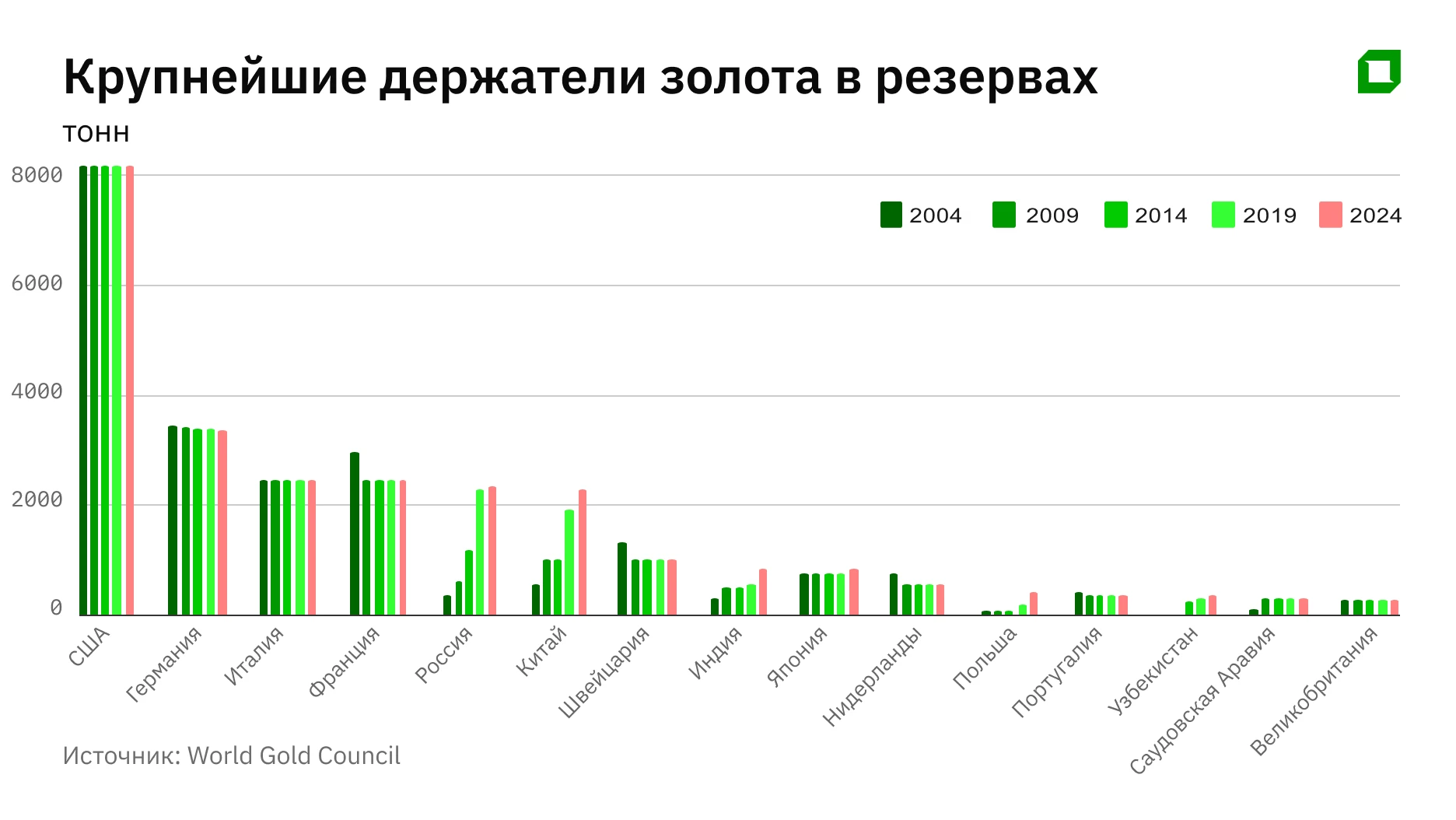

Данные World Gold Council показывают, центробанки каких стран за последние пять лет был крупнейшим покупателем золота. Наиболее активными покупателями в последние годы стали Россия и Китай — страны, которые стремятся снизить зависимость от долларовой системы по геополитическим причинам.

Крупнейшие запасы золота сосредоточены у западных стран. США занимают первое место. Германия, Италия, Франция также входят в топ-5.

Европейский центробанк в своем отчете в июне 2025 года написал, что «опасения, связанные с санкциями и возможным ослаблением роли основных валют, высказывали некоторые центральные банки развивающихся стран. Каждый четвертый такой центральный банк ссылался на обеспокоенность санкциями или на ожидание изменений в международной валютной системе как на факторы, определяющие их инвестиционную позицию по золоту».

Иными словами, рост спроса на золото среди центробанков связан не с экономическими недостатками доллара, а с попытками избежать возможных рисков.

«В резервах по всему миру золото не заменит доллар. В 1971 году не зря отказались от золотого стандарта, поскольку золото не подходит для современного мира», — считает Меркулов. — Однако, если мы говорим про снижение потенциальных рисков и рост независимости для центральных банков, то безусловно надо наращивать объем золота. Спрос на него будет устойчив еще несколько лет.»

Валютные резервы: доллар по-прежнему вне конкуренции

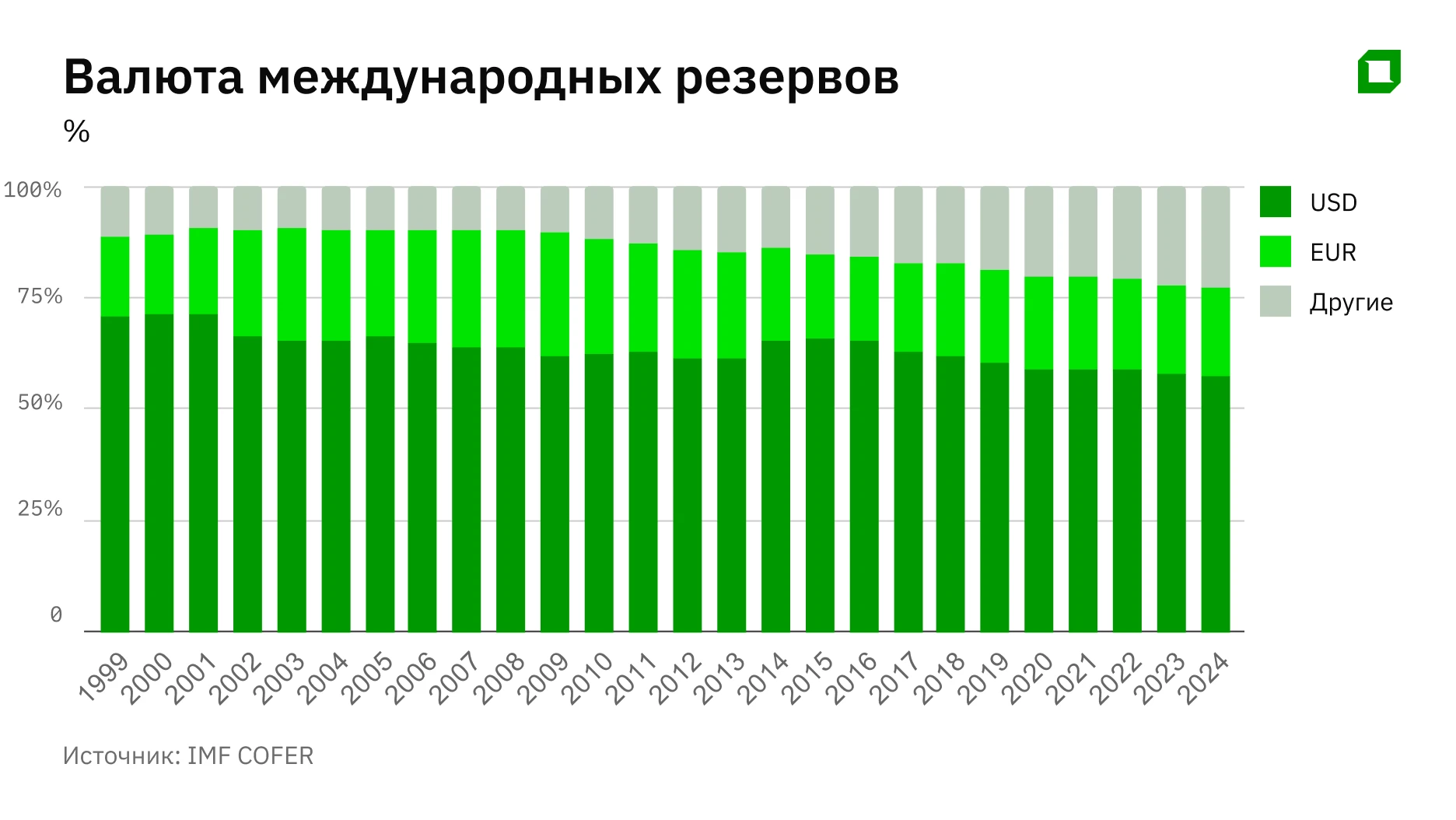

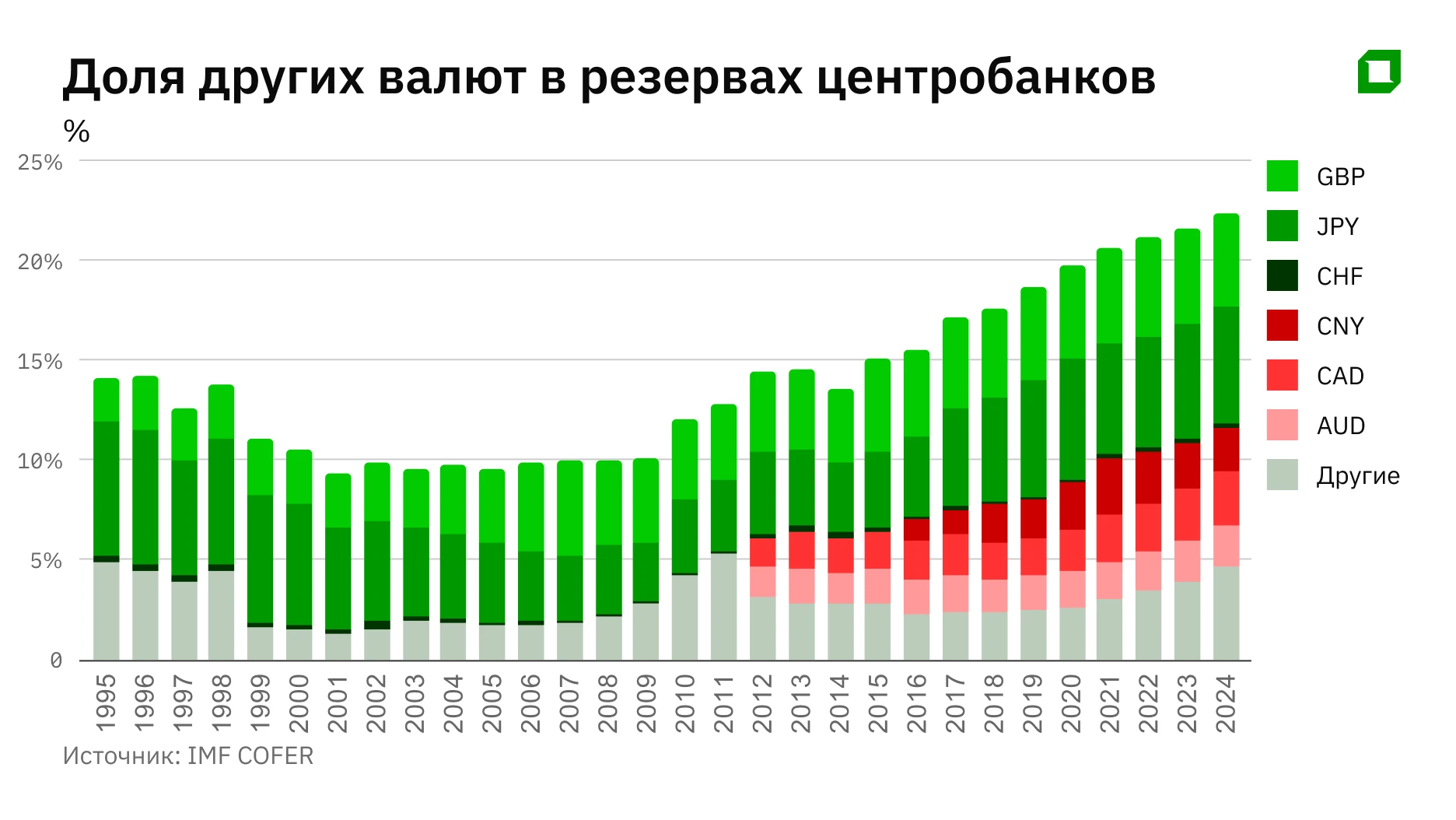

Данные МВФ о валютном составе официальных валютных резервов (COFER) стран показывают реальную картину предпочтений центральных банков мира.

Хоть доля доллара и снижается в валютных резервах — она сократилась с почти 75% на конец 1999 года до 58% на конец 2024-го — американская валюта продолжает доминировать. Но снижение доли происходит крайне медленно. На втором месте — евро с долей около 20%. Все остальные валюты мира делят между собой оставшиеся 22%.

Интересно наблюдать эволюцию «других» валют. До 2000 года в них доминировали в основном японская иена и британский фунт. С 2012 года стали заметны доли канадского и австралийского долларов. Китайский юань после роста до 2020 года стабилизировался на уровне около 2,5%.

«Доля США в мировом объеме высоколиквидных гособлигаций превышает 40%. Ни одна другая юрисдикция не может обеспечить сопоставимое море ликвидности. И это основная причина того, почему доллар не уйдет в ближайшее время с пьедестала резервной валюты», — объясняет Меркулов.

В статистическом смысле все эти тренды и изменения долей валют в резервах находятся на уровне «белого шума», добавляет управляющий директор Arbat Capital Александр Орлов: доллар и евро в активах, транзакциях и кредитных ресурсах занимают две трети — три четверти.

По его словам, исследования показывают, что для выхода валюты-претендента на роль конкурента «главной» мировой валюты, ей необходимо занять «общую» долю в 20-25% — в торговых расчетах, резервах и так далее.

Главное, что мешает доллару потерять свой статус — это отсутствие альтернативы. “А у юаня пока не хватает сил или решимости властей пойти в полноценную атаку на доллар. Да и институциональные проблемы юаня никуда не делись, и емкость рынка международных бондов в юанях мизерная по сравнению с долларом, и риски резкой смены “политики партии” тоже остаются на высоком уровне», — говорит Орлов. Власти Китая до сих пор придерживаются политики жесткого контроля за курсом юаня.

Торговые расчеты: доллар и евро правят миром

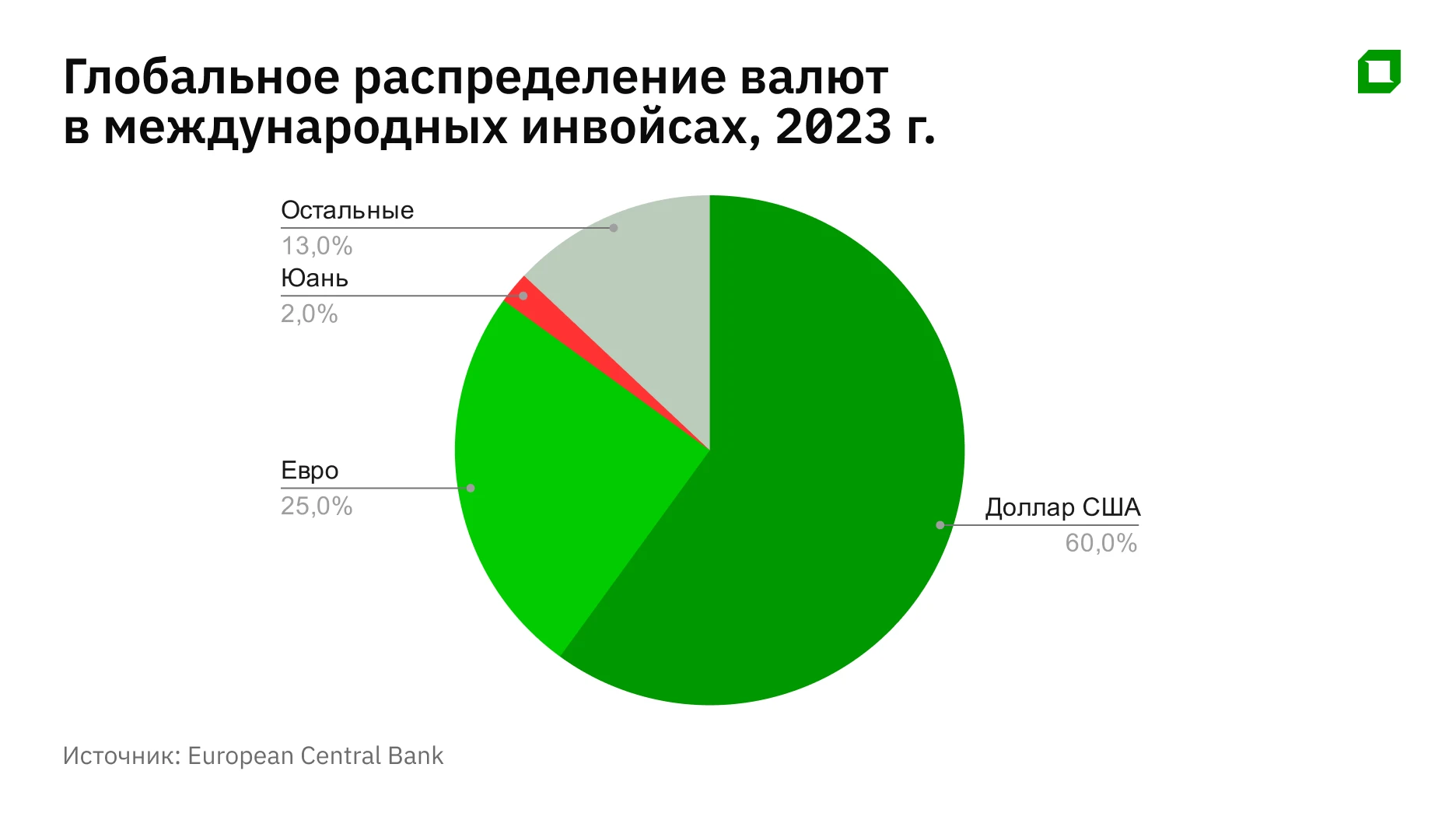

Новые данные Европейского центрального банка из более чем 120 стран показывают, в каких валютах чаще всего выставляют счета (инвойсы) в международной торговле по состоянию на 2023 год.

Доллар США и евро оставались доминирующими валютами международных расчетов — на них совместно приходилось более 80% счетов. При этом доля доллара составляла около 60%, а евро — около 25%.

Доля китайского юаня оставалась низкой — менее 2%, хотя она и растет в Азиатско-Тихоокеанском регионе и в некоторых частях Европы.

Согласно отчету ЕЦБ, наиболее заметные изменения в структуре валют расчетов произошли в странах, которые дистанцировались от Запада по геополитическим причинам, таких как Россия, Беларусь, Кыргызстан и Узбекистан, где доля экспорта, выраженного в долларах США и евро, была на 10-50 процентных пунктов ниже в 2023 году по сравнению с 2015-2019 гг.

Что может угрожать статусу доллара?

Основные факторы угрозы доллару «лежат в руках самого доллара», считает Орлов.

«2008 год показал отсутствие лимитов на эмиссию доллара, а затем мы наблюдали за превращением доллара в орудие внешней политики после введения антироссийских санкций, плюс США начали вести торговые войны с Китаем. На горизонте 5-10 лет возможна потеря долларом лидирующей позиции, но только при условии полноценного кризиса мировой торговли с агрессивной торговой войной США и готовностью Китая стать новым лидером “свободного рынка”», — говорит он.

Меркулов более осторожен в оценках: «Медленные изменения в сторону диверсификации по валютам точно можно ожидать в течение 10-15 лет, но пока нормальных альтернатив нет».

Орлов рекомендует иметь больше защитных активов из разных регионов и валют — в золоте и другие драгметаллах, в гособлигациях Германии и Китая в локальных валютах, в реальных активах в национальной валюте.

Но при этом, по его словам, полностью выходить из доллара пока не стоит — там тоже еще можно зарабатывать и сохранять капиталы. «Нужно активнее торговать и снижать финансовый рычаг (соотношение собственных средств к заемному капиталу — прим. ред) как на фондовом рынке, так и в жизни, особенно если заемные средства не в валюте основного дохода», — сказал он.

Меркулов предлагает при эскалации геополитических рисков нарастить долю в золоте до 12% портфеля, при нормализации ставок ФРС — сокращать долю до 2-5%.

Американский рынок — по-прежнему отличное вложение, в том числе технологический сектор S&P 500, считает он. «На горизонте 2-5 лет диверсифицированный портфель с фокусом на технологии, финансы, индустриальный сектор и ЖКХ выглядят хорошим решением. Выбирать, конечно же стоит компании с качественным балансом», — сказал он.

Международные рынки также могут привлекать инвесторов. В Латинской Америке Меркулов выделяет Бразилию на горизонте года, в Европе — Италию и Германию, в Азии — Японию. Инвестировать в международные рынки он рекомендует через страновые биржевые фонды.