Make Emerging Markets Great Again: как Трамп запустил ралли на развивающихся рынках

Желая снизить американский торговый дефицит и зависимость США от иностранного капитала, Трамп принес большой доход развивающимся рынкам

Трамп сделал развивающиеся рынки снова великими: с начала года индекс MSCI Emergency Markets вырос вдвое больше, чем S&P500. Фото: Anna Barclay/Getty Image

Дональд Трамп стремится поставить Америку «на первое место», вернуть ей былое величие, а интересы других стран не учитывать: пусть подумают о себе сами. Трамп утверждал, что его пошлины обогатят США, а инвесторы опасались, что сокращение экспорта в Штаты ударит по развивающимся рынкам. Но в итоге Трамп ослабил доллар и сделал 2025 год рекордным для развивающихся рынков. Борис Грозовский о том, как протекционизм Дональда Трампа made emergency markets great

Самое длинное ралли EM за 20 лет: капитал пошел за доходностью

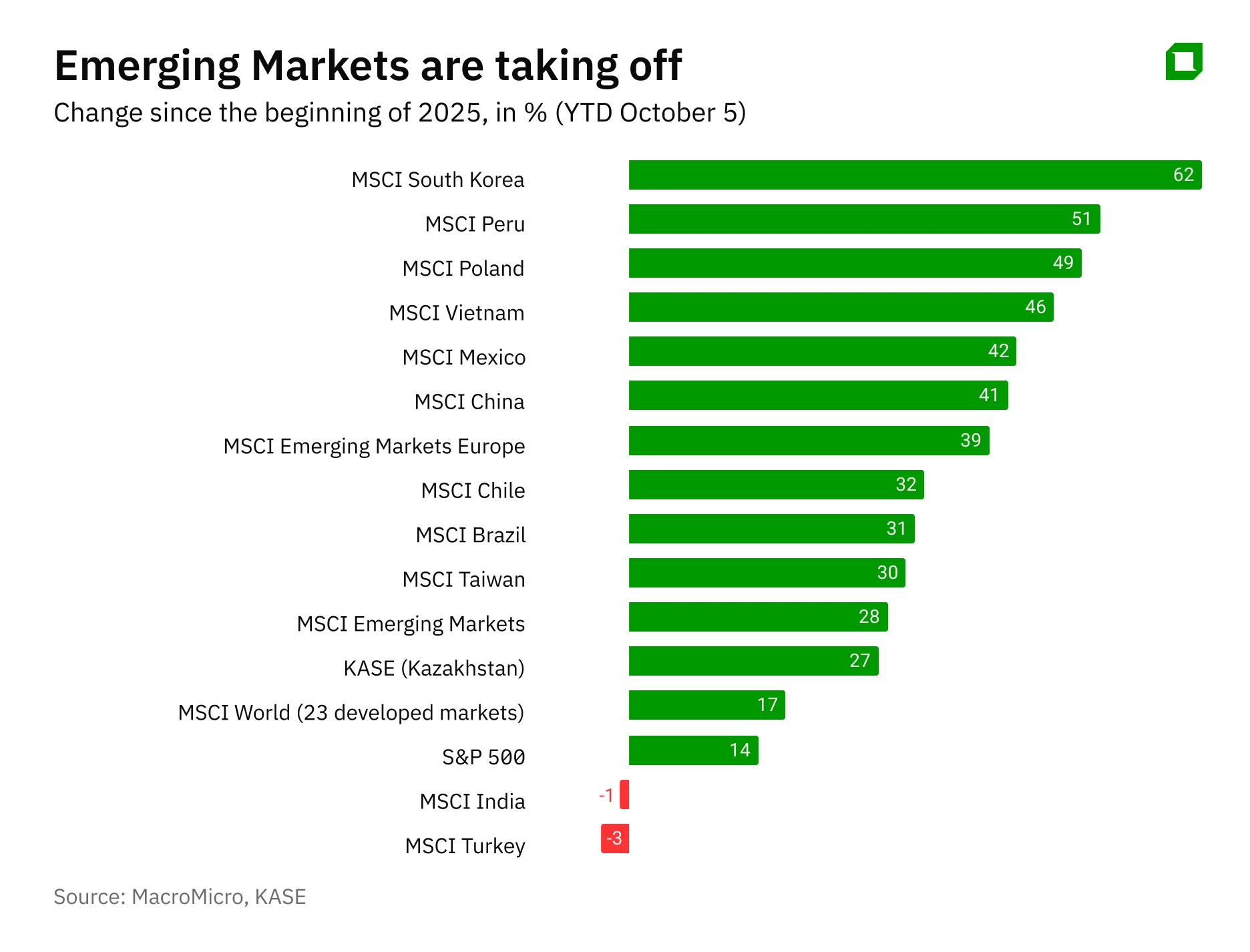

Доходность облигаций развивающихся рынков с начала года более чем вдвое превысила доходность американских бондов (10% против 4,5%). Индекс MSCI Emergency Markets также вырос вдвое больше, чем S&P500 — акции прибавили 28% против 14% (данные на 5 октября). Такую разницу в пользу Emergency Market (EM) рынок не видел много лет. Помогла развивающимся странам политика Трампа: она, как я и предсказывал, уронила доллар, подняла курсы валют развивающихся стран и подтолкнула инвесторов к диверсификации несмотря на продолжение роста американского рынка акций.

Представьте себя на месте, скажем, инвестора из Германии, Канады, Дании или Индии. Отношения вашей страны с США ухудшились: солидарность внутри НАТО снижается, Канаде навязчиво предлагается стать 51-м штатом, Дания рискует лишиться Гренландии, по Индии ударили пошлины — США при Трампе недружелюбны к союзникам. Инвестор задумывается о снижении доли американских рисков в портфеле. Вместе со снижением ключевой ставки ФРС это привело к снижению курса доллара на 9.75% против корзины основных торговых партнеров.

Валюты EM присоединились к этому ралли. По оценке Deutsche Bank, которые приводит Financial Times, для них это лучшие три квартала с 2010 года: рост к доллару на 12.7%. Лишь несколько из валют EM за январь-сентябрь подешевели к доллару: аргентинский песо — на 25%, турецкая лира — на 15%, рупии Индии и Индонезии — на 3-4%. Подавляющее большинство валют EM выросли к доллару, включая китайскую, чилийскую, малазийскую, колумбийскую и бразильскую. Это повышает доходность EM для долларовых инвесторов и увеличивает приток средств в них, констатирует Жан Буаван из Blackrock Investment Institute.

Мы видим возможности для фиксации доходности облигаций в национальной валюте в Венгрии, Чехии, ЮАР, Бразилии, Мексике и Колумбии.

Есть и другие приятные эффекты. В Мексике рост курса песо помог сбить инфляцию, и нацбанк понизил ставку с 10% до 7.5%, стимулируя рост экономики и акций. В результате они с начала года выросли на 42% несмотря на 25%-ные пошлины США. Похожий механизм работает и в других странах.

Юань вырос к доллару на 2.5% несмотря на 50%-ные тарифы Трампа против китайского экспорта. В Китае снизилась инфляция, нацбанк опустил процентную ставку, акции быстро растут. Для инвесторов, желающих снизить американские риски в своем портфеле, китайские акции – опция №1, пишет эксперт CFR и независимый директор Vanguard Ребекка Паттерсон:

Трамп сделал развивающиеся рынки снова великими

Росту китайских акций помогает некоторая деэскалация трамповских тарифов (после эскалации). Акции Кореи и Тайваня растут на подъеме IT — выпуск чипов и ИИ. Вьетнамским, мексиканским, бразильским акциям помогают успешные попытки местных компаний частично заменить китайских в глобальных цепочках. В Польше растет IT-сектор. Чили и Перу выигрывают от спроса на металлы, необходимые для энергоперехода.

Рост развивающихся рынков продолжается уже 9 месяцев, и это самое длинное ралли за последние 20 лет. В прошлом году темп роста был втрое ниже: 8.7%. Особенно быстро растут азиатские технологические гиганты. В III квартале, по оценке JPMorgan, акции компаний EM прибавили 11%, бумаги развитых стран – в 1.5 раза меньше, 7.4%. Среди «чемпионов» III квартала по доходности —акции Китая, Тайваня, Кореи, Египта, Перу, ЮАР. JPMorgan предупреждает о риске инфляции и советует инвесторам снизить долю американских бумаг и технологических компаний.

Враг, соперник, бенефициар: как Трамп сделал Китай сильнее

Китай, больше всех задетый трамповскими пошлинами, стал одним из главных бенефициаров, пишут аналитики DWS, управляющей фондами в 1 трлн евро. Китай спасло снижение доли экспорта в США до менее 20% от ВВП, у ЕС — 36%. Зависимость развивающихся стран от экспорта в развитые за последние 30 лет сократилась с 75% до примерно половины — сейчас на развивающие страны приходится практичеки столько же сколько на развитые.

Поэтому пошлины Трампа повлияли на EM меньше, чем могли бы. А приток средств благодаря ослаблению доллара дает EM инвестиции и способствует сокращению их отставания от развитых стран. С 2018, когда Трамп ввел свои первые антикитайские пошлины, доля Китая в мировом экспорте выросла с 13% до 18%. Краха мировой торговли не ожидается: американский рынок велик, но трамповские пошлины повлияли всего лишь на 8% глобального экспорта.

Проигравшие

Есть и исключения из роста акций EM — например, Индия и Турция. Несмотря на быстрый рост экономики, индийский рынок тормозит: инвесторов тревожит неопределенность с торговой войной, начатой Трампом — против Индии введены пошлины в 50% и 100% на экспорт фармацевтической продукции. Корпоративные прибыли низки; внутреннее потребление растет слабо, а курс рупии к доллару снижается пятый месяц подряд. Вдобавок по Индии сильно ударит введенный Трампом сбор за выдачу виз. Глядя на все это, иностранные инвесторы выводят средства с индийского рынка.

Турецкая экономика в 2025 тоже неплохо растет, но акций это не касается. Причины: политические волнения — в начале года был арестован сильнейший конкурент Эрдогана, а также неустойчивый курс лиры к доллару — Эрдоган любит вмешиваться в денежную политику. В апреле 2025 процентные ставки в Турции повышались до 46%. Волатильность лиры и частые девальвации ограничивают приток иностранных средств. Если ориентироваться на отношение цены акций к прибыли, турецкие акции торгуются с 45%-ным дисконтом к развивающимся рынкам.

Второе дыхание

Рост доходности стимулирует приток средств в фонды акций, он достиг рекордных величин. А ведь движение средств, возможно, основной драйвер цены акций. «Пока музыка играет, вы должны танцевать», – говорил тогдашний глава Citibank Чарльз Принс о кредитной политике финансовых институтов в июле 2007, накануне финансового краха. Оказаться вне рынка и не получить прибыль для финансистов страшнее, чем «пересидеть» в рынке и получить убытки.

Долговой рынок EM пока растет медленнее, чем рынки развитых стран. Глобальный рынок долга благодаря низким процентным ставкам и ослаблению доллара превысил рекордные $337.7 трлн — прибавив за январь-июнь 2025 года $21 трлн. Величина долга примерно втрое выше мирового ВВП. Рост глобального долга в 2025 ускорился, особенно по сравнению с 2022-23 годами, когда он составлял около $300 трлн.

По данным Международного института финансов (IIF), рекордного уровня достиг долг крупнейших заемщиков — США, Китая, Германии, Франции, Великобритании, Японии. Отношение долга к ВВП — индикатора способности страны выплачивать долг — сильно выросло у Канады, Китая, Саудовской Аравии, Польши, Чили. IIF предполагает, что скоро из-за ухудшения показателей часть инвесторов начнет продавать долги Японии, Германии и Франции. Долг развивающихся стран вырос на $3.4 трлн, до $109 трлн, что в 2.36 раз выше их ВВП. Отношение долга к ВВП у развивающихся стран ниже, чем у развитых, что тоже способствует притоку инвесторов.

У акций развивающихся стран есть пространство для роста. На них приходится 41% мирового ВВП и всего 21% рыночной капитализации. Впрочем, рост ВВП слабо коррелирует с доходностью акций. Зато доходность развивающихся рынков сильно коррелирует с эффективным курсом доллара (с обратным знаком): рост курса доллара ослабляет развивающиеся валюты и вытягивает деньги с их рынков. Введенные Трампом пошлины ослабили доллар и обеспечили EM приток капитала.

Развивающимся рынкам есть куда расти: предыдущие 17 лет были для них плохими. Инвестированные в начале 2008, перед кризисом в индекс S&P 500 £100 сейчас превратились бы в £440, а в корзину акций EM — остались бы теми же £100, подсчитал Том Стивенсон из Fidelity International. После бурного роста в середине 2000-х годов (в 7 раз за 3,5 года) развивающиеся рынки долго «никуда не двигались». Кажется, Трампу удалось их раскачать. Это было невозможно в мире, где США работали глобальным пылесосом капитала. Но теперь пылесос поставлен на паузу как минимум в несколько лет, что открыло перед развивающимися рынками большие перспективы.