Рост расходов и огромные долги: есть ли у США быстрые способы решить проблему бюджета

В США усугубляются долговые проблемы, а инвесторы начинают требовать премию за риск при покупке американских гособлигаций. Фото: Nik Shuliahin / Unsplash

Полная потеря наивысшего кредитного рейтинга — следствие растущих не первый год бюджетных проблем США. Долг увеличивается, его обслуживание становится рекордно дорогим, а рынки уже требуют премию за риск. Есть ли у Белого дома способы решить эту проблему?

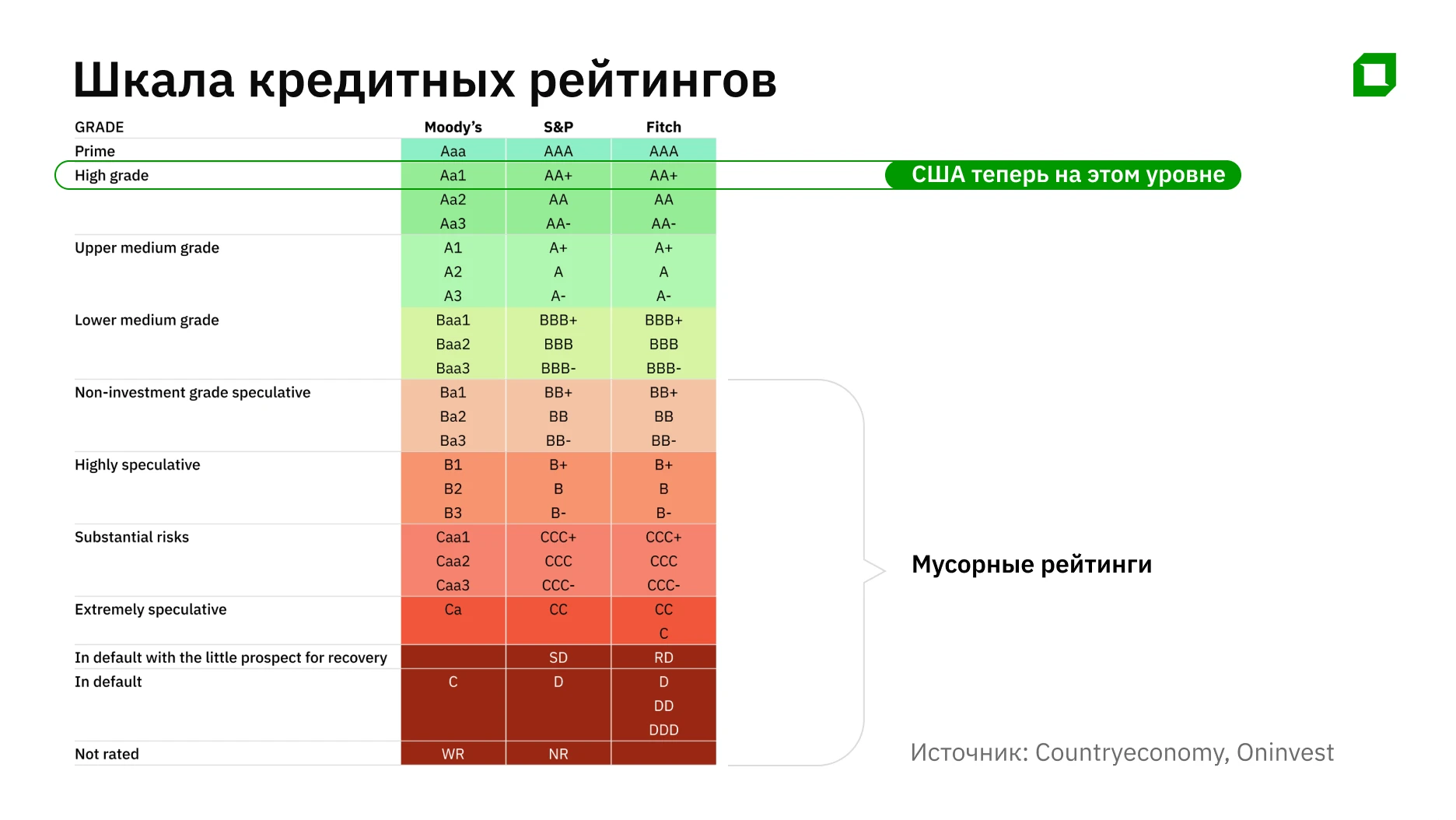

Кто и что именно снизил?

16 мая Moody's понизило рейтинг США с высшего уровня Aaa до Aa1 со стабильным прогнозом. Оно стало последним из тройки главных мировых кредитных агентств, лишивших США высшего кредитного рейтинга. S&P понизило рейтинг США в 2011 году, Fitch — в 2023-м.

Тройка агентств присваивает рейтинги государствам, отражающие способность выплачивать госдолг. Шкалы агентств похожи и делятся на «инвестиционную» часть и «мусорную». Самая нижняя ступень — дефолтные рейтинги для стран, неспособных выплачивать долги.

Управляющий директор Arbat Capital Александр Орлов считает что для Минфина США само понижение рейтинга не представляет проблемы. Большее снижение рейтинга — на две ступени сразу, до уровня АА- — затронуло бы корпоративных заемщиков, полагает он. «События 2011 года показали: тогда больше пострадали “мусорные” облигации, так как фондам для поддержания среднего рейтинга портфеля пришлось продать больше низкорейтинговых бондов и купить гособлигации США с рейтингом АА, корпоративного долга с ААА крайне мало на рынке», — сказал Орлов Oninvest.

Причины снижения рейтинга

В сообщении Moody's говорилось, что понижение рейтинга на одну ступень «отражает рост за более чем десятилетие отношения государственного долга и процентных платежей до уровней, которые значительно превышают показатели суверенных заемщиков с аналогичным рейтингом».

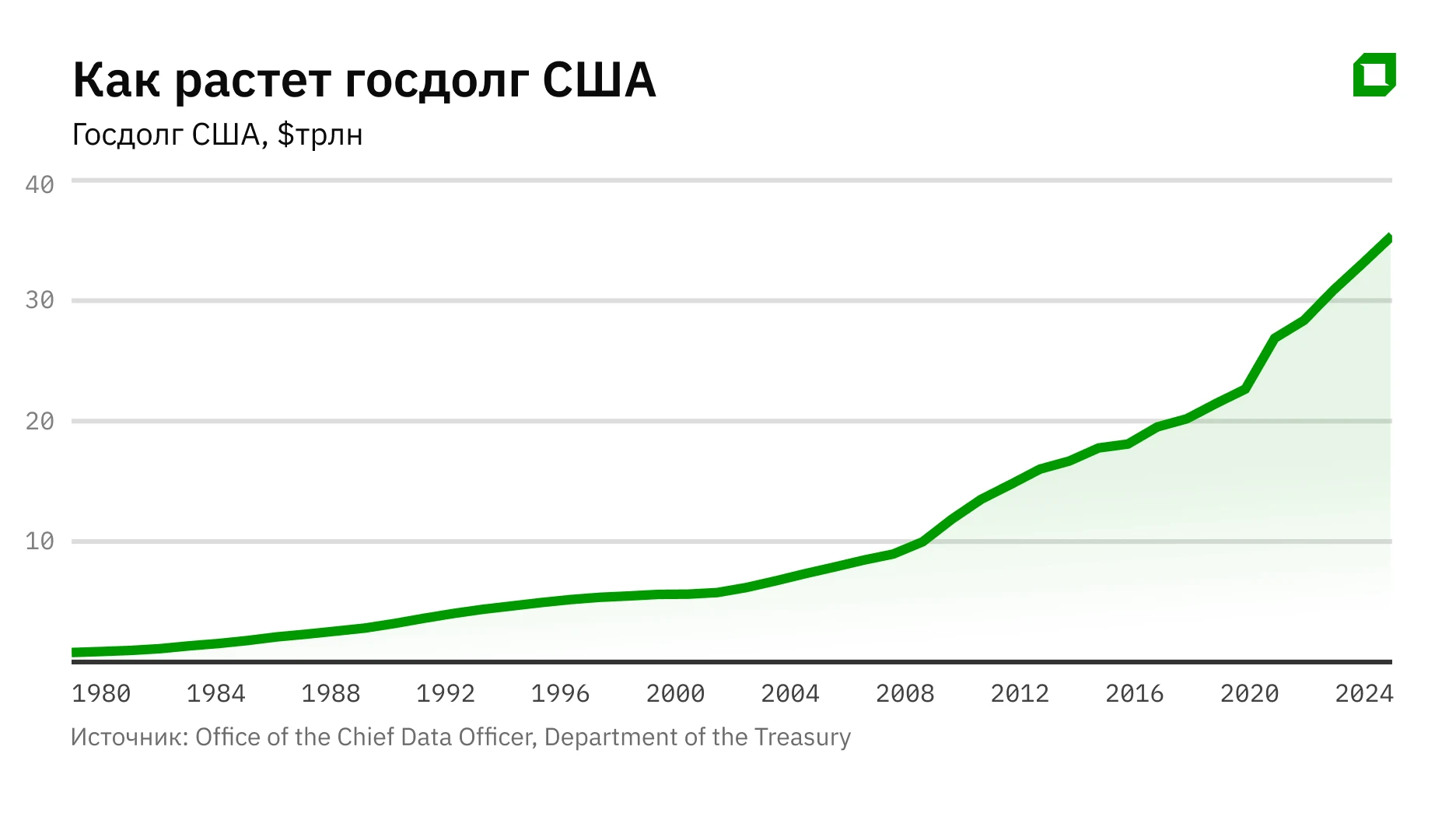

Госдолг действительно растет. По данным Казначейства США, 2024 бюджетный год (по 30 сентября 2024 года) завершился с долгом в $35,5 трлн.

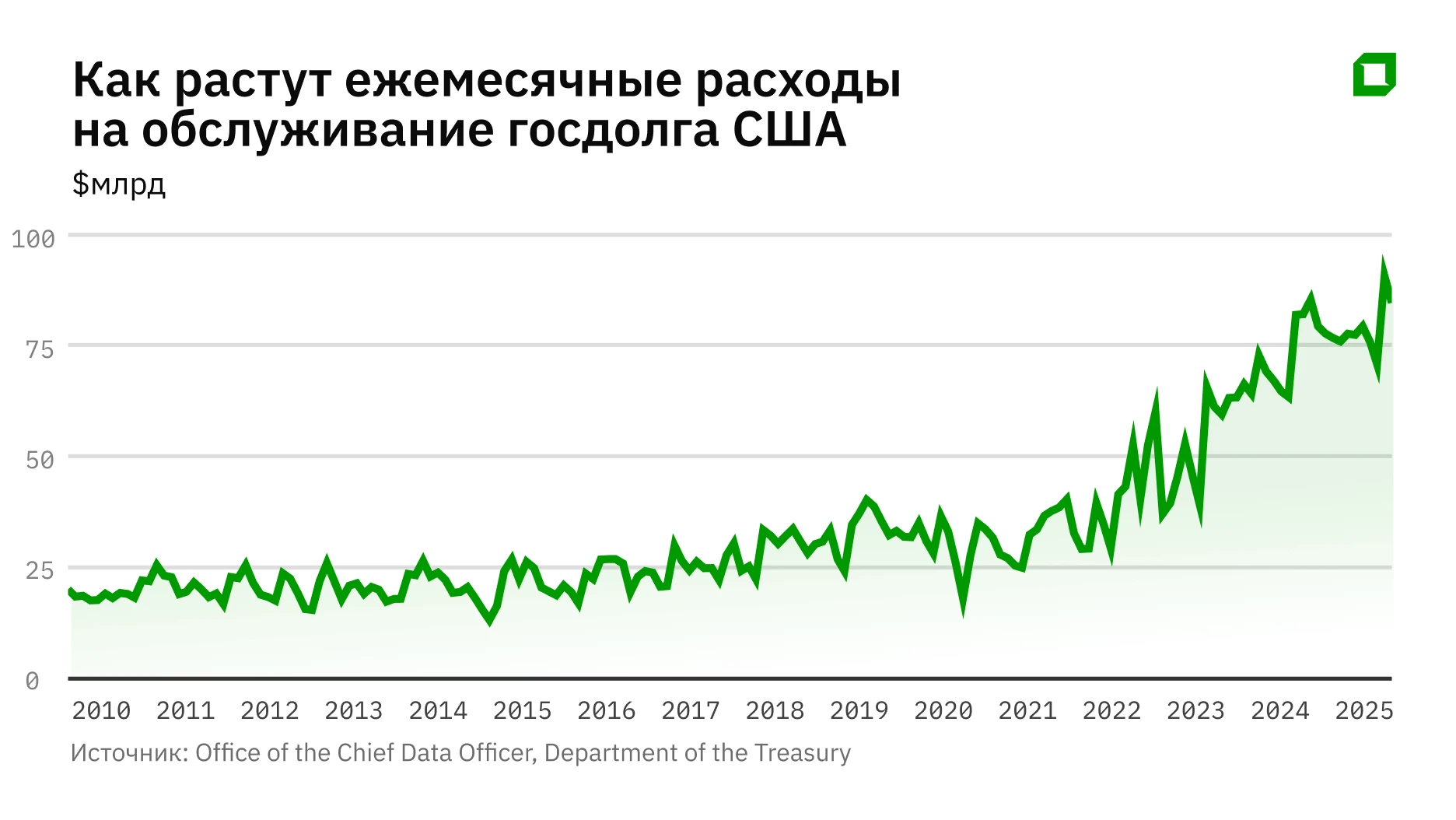

Вместе с госдолгом растут и расходы на его обслуживание — как из-за увеличения самой суммы долга, так и из-за роста процентных ставок, переломивших двадцатилетний тренд на снижение. На графике ниже видно, как растет средняя доходность ценных бумаг США (имеются в виду все виды американских гособлигаций, данные на 30 апреля 2025 года).

В результате годовые расходы на обслуживание долга выросли с $255 млрд в 2014 году до $896 млрд в 2024-м. Бюджетное управление Конгресса прогнозирует, что в 2025 году на обслуживание долга уйдет $952 млрд, а в 2026 году — свыше $1 трлн в 2026-м. График ниже наглядно показывает динамику расходов США на обслуживания долга (данные на 30 апреля 2025 года).

По данным Бюджетного управления Конгресса, в 1975-2024 годах на обслуживание госдолга в среднем уходило 2,1% ВВП в год. В 2024 — 3,1% ВВП, прогноз на 2035 год — 4,1% ВВП.

Орлов считает, что это критическая проблема, которую нужно решать, пока рынки еще готовы кредитовать Америку: В пример он приводит Японию. «У них соотношение долга к ВВП еще больше… (более 236% ВВП у Японии и 123% ВВП у США — прим. ред), плюс «потерянные десятилетия», дефляция, нулевой рост. К тому же японский долг почти весь внутренний — у них профицит торгового баланса. А у США все наоборот: огромный торговый дефицит. По сути, единственный товар на экспорт — доллары. Пока мир готов менять реальные товары на американские деньги, система работает. Но каждый цикл роста долга и процентов делает ситуацию хуже. Рано или поздно этот порочный круг может разорваться», — сказал Орлов Oninvest.

Тем временем, рынок уже начинает переоценивать свое отношение к американским госбумагам. К примеру, 21 мая Минфин США разместил 20-летние госбонды на $16 млрд под 5% годовых. Ставка стала рекордной с 2020 года из-за более низкого, чем обычно, спроса на эти бумаги. В этот четверг, 12 июня, Минфин планирует разместить 30-летние бонды на $22 млрд. Bloomberg пишет, что к результатам этого размещения будет приковано особое внимание: они будут восприниматься как тест рыночных настроений, сказал Джек Макинтайр, портфельный менеджер компании Brandywine Global Investment Management. «Кажется, что 30-летние американские гособлигации — это самые нелюбимые бумаги на рынке», — считает он.

Каждый год правительство США занимает новые суммы для покрытия дефицита федерального бюджета. В 2024 году доходы американского бюджета составили $4,92 трлн, расходы — $6,82 трлн. Разницу в $1,9 трлн пришлось покрыть займами, увеличив госдолг. По прогнозу Бюджетного управления Конгресса, к 2035 году дефицит бюджета увеличится уже до $2,7 трлн.

Для решения проблемы нужно, чтобы доходы бюджета покрывали расходы, или хотя бы разрыв между ними не рос так быстро. Какие у администрации США есть возможности для улучшения ситуации?

Возможности по снижению расходов: убрать неэффективные траты

Из $6,82 трлн бюджетных расходов на 2024 год $4,13 трлн — обязательные: социальные выплаты, здравоохранение (Medicare, Medicaid, программа медстрахования для детей CHIP). Их размер зависит от количества получателей. Около $900 млрд — расходы на обслуживание госдолга — тоже относятся к обязательным.

«Необязательных» расходов — $1,82 трлн, которые ежегодно утверждают Конгресс и президент.

Борьбой с неэффективными расходами начал заниматься Департамент эффективности госуправления (DOGE), который до недавнего времени возглавлял Илон Маск. Однако быстро стало понятно, что прорывных результатов для сокращения дефицита DOGE не покажет.

Сокращение «обязательных» расходов возможно через верификацию социальных выплат — для устранения «мертвых душ». По данным Всемирного банка, ошибки и мошенничество в соцвыплатах составляют 2-5% даже в развитых странах — для США это $80-200 млрд. Но такая верификация требует серьезной нормативной и аналитической подготовки.

Главной «жертвой» DOGE стали расходы на госаппарат — $960 млрд. Илон Маск в своей прощальной речи на заседании кабинета министров заявил о достигнутой экономии в $160 млрд. На сайте DOGE говорится о достигнутой экономии в $175 млрд. Но это труднопроверяемая сумма, тем более что сам DOGE ранее корректировал свои данные о сокращении расходов. Однозначно можно говорить о десятках миллиардов долларов.

«Идея с DOGE была правильная — неэффективных расходов много. Но бюрократия оказалась сильнее Маска. Надежда на снижение процентных расходов через снижение ставки ФРС тоже слабая. Очевидные решения — урезать соцпособия — недоступны из-за двухлетних избирательных циклов», — сказал Александр Орлов.

Порезанные неэффективные расходы Пентагона будут перекрыты общим запланированным увеличением оборонного бюджета.

Возможности повышения доходов

Еще один способ улучшения ситуации с бюджетом — повышение налоговой нагрузки. Действие непопулярное. А в текущем президентском сроке практически невозможное — ведь одним из основных лозунгов президента США Дональда Трампа во время его избирательной кампании было снижение налогов. «Большой прекрасный» законопроект, продвигаемый республиканцами в США, с одной стороны, предполагает снижение налогов, с другой — отказ от налоговых льгот для «зеленых» проектов, к примеру.

По данным ОЭСР, в 2022 году налоговые доходы США составляли 27,6% ВВП против среднего по ОЭСР уровня в 34%. При этом исследование Всемирного банка показывает, что для максимального роста экономики налоговые поступления должны составлять 12,5% ВВП. То есть и США, и другие развитые страны уже собирают значительно больше оптимального уровня, но США сохраняют конкурентное преимущество в виде более низкой нагрузки.

Основная разница в налоговых сборах: в США нет НДС, но есть налог с продаж. Его поступления составляют чуть более 2% ВВП за 2024 год. Ставка налога с продаж в США различается — от 5,7% в Висконсине до 10,12% в Луизиане.

В большинстве стран ОЭСР есть НДС. Средняя ставка этого налога в мире составляет 15%, в Азии она равна 12%, а в Европе — 20%. Поступления от НДС в странах ОЭСР в среднем составляют 7% ВВП.

Тему отсутствия НДС в США и его наличия в большинстве других стран поднимал Трамп, когда говорил о торговом неравенстве США. Грубо говоря, французский товар себестоимостью $100 можно экспортировать в США и с налогом с продаж он будет стоить в Висконсине примерно $106, но во Франции — аналогичный американский товар с учетом НДС будет стоить уже $120. Иностранным производителям выгоднее продавать в США, чем у себя дома. У американских производителей противоположная ситуация — у них есть масса иностранных конкурентов на внутреннем рынке, а выход на зарубежные рынки им невыгоден из-за необходимости либо снижать норму прибыли для сохранения той же розничной цены, как в США, либо повышать розничную цену, снижая, таким образом, потенциальные продажи.

Второй способ возможного повышения доходов — увеличение количества налогоплательщиков. В США должно быть больше компаний, рабочих мест, производств. В идеале нужно повысить налоги для иностранных производителей, не навредив внутреннему бизнесу, мотивировав их переехать в США. Именно этого и добивается нынешняя администрация США с помощью введения импортных пошлин. У внутренних производителей остается низкая налоговая нагрузка, а иностранцам становится невыгодно продавать в США — для сохранения прибыли им нужно переносить производство в Америку. Но у этого варианта есть недостаток: пошлины сами по себе не перекроют дефицит бюджета. По данным Минфина США, на которые ссылается Politico, к 3 июня США получили почти $70 млрд от таможенных пошлин — на 79,1 % больше, чем за тот же период прошлого года. Но при этом они нарушают цепочки поставок. Эффект от релокации бизнеса будет не быстрым, кроме того, компании будут вынуждены вкладывать деньги в открытие или развитие производства в США, это может снизить их налогооблагаемую базу.

Орлов добавляет: «Перенос производства в США крупнейшими компаниями в долгосрочной перспективе стимулирует рост экономики и налогов, но текущие долговые проблемы вряд ли решит. Более того, возникнет большая конкуренция за инвестиционные ресурсы с частным сектором — Минфину станет еще труднее размещать облигации».

Чего ждать дальше

Трамп не собирается урезать расходы бюджета, и это негативный звонок, а вышеперечисленные меры помогут лишь отсрочить жесткие негативные сценарии во время его президентства, полагает директор аналитического департамента Freedom Finance Global Вадим Меркулов.

По его словам, в случае наступления рецессии в США импорт снизится, и в этом случае Штаты даже смогут добиться торгового профицита, как было в 1982, 1991-1992 и 2009 годах. «Жесткая рецессия неприемлема для администрации, но замедление экономики вкупе с ослаблением доллара приведет к результату», — говорит Меркулов.

Импортные пошлины — это дополнительный налог для потребителей и бизнеса. «Они пополнят бюджет, но снизят объемы продаж и вызовут инфляцию, что помешает снижению ставок ФРС. Мы не ожидаем их снижения в этом году из-за пошлин. Активный цикл начнется в 2026 году после выбора нового главы ФРС», — сказал Меркулов.