«Великолепная семерка» Европы: ответ американским техногигантам

По данным Morning Star, европейский технологический сектор по сравнению с американскими техгигантами в 2025 году оставался ближе к справедливой оценке и не выглядел столь перегретым / Фото: Миланская фондовая биржа — Emanuele Cremaschi/Getty Images

Заголовки о глобальных фондовых рынках сегодня в основном формируются вокруг небольшой группы американских технологических гигантов, из-за чего Европа часто выглядит фрагментированной, цикличной и медленной в инновациях. Такой взгляд не отражает всей картины, считает глава итальянского офиса Freedom24 Франческо Бергамини.

Рассвет Европы

Ведущие европейские компании могут быть менее заметны, но они работают в самом центре мировой экономики. Они контролируют критически важные промышленные «узкие места», обладают устойчивой силой брендов и обеспечивают долгосрочный рост в сегменте полупроводников, а также здравоохранении, электрификации, энергетике и финансовом секторе. Их сила — в интеллектуальной собственности, глубине инженерной экспертизы и регуляторном позиционировании — преимуществах, которые сохраняются вне зависимости от фазы цикла.

Именно эти качества помогают объяснить, почему европейские чемпионы часто торгуются с более консервативными мультипликаторами по сравнению с американскими аналогами, даже по мере роста их стратегической значимости. Денежные потоки, как правило, более стабильны, балансы — более устойчивы, а риски деструктивных изменений распределены в их пользу.

Вместе эти семь акций ясно формируют европейский ответ американской «Великолепной семерке»: меньше ориентации на момент, больше опоры на реальные активы и глубокая встроенность в глобальные цепочки поставок.

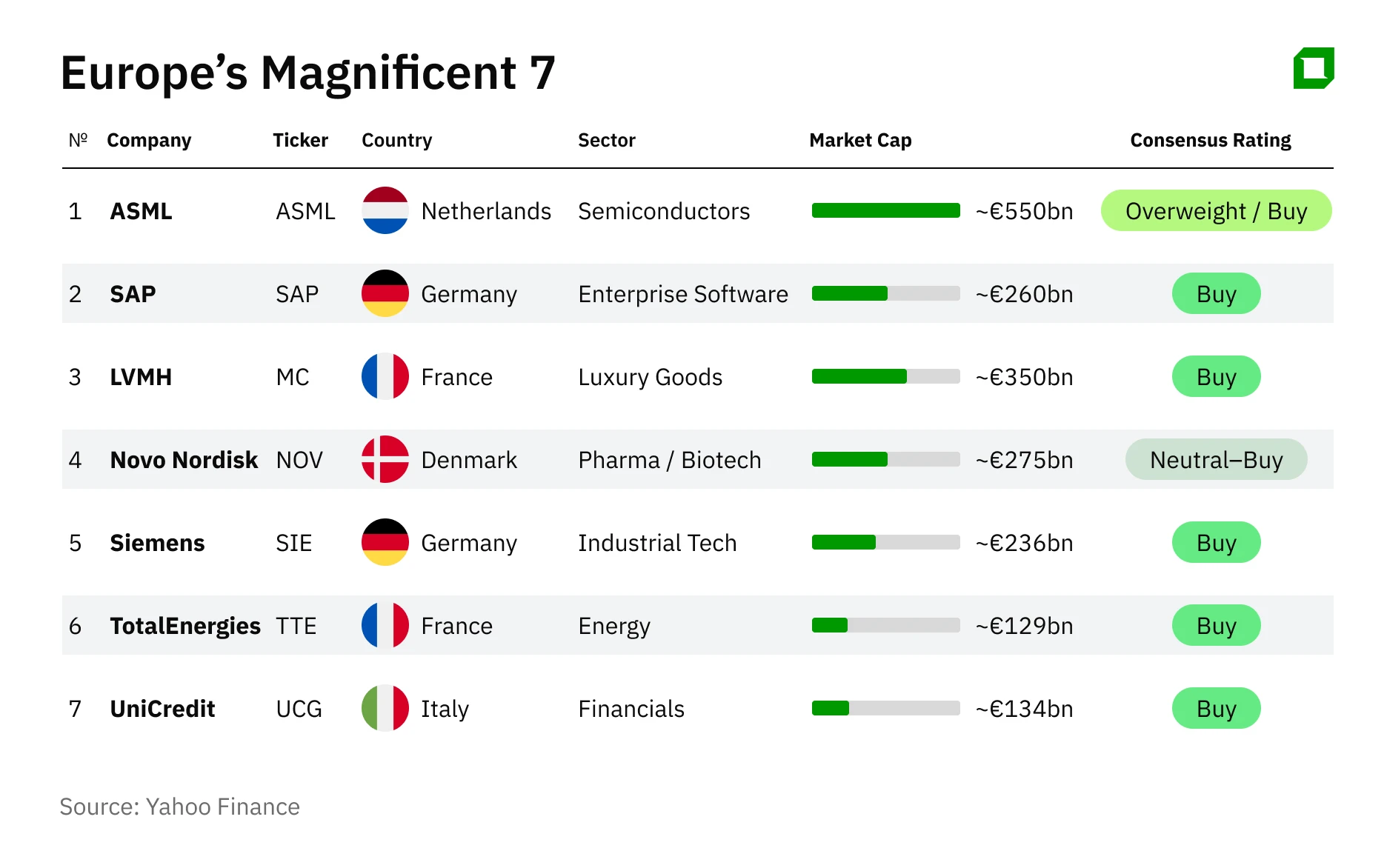

Таблица ниже показывает европейскую «Великолепную семерку», сектора, в которых они доминируют, и то, как рынок сегодня оценивает их перспективы.

ASML (Нидерланды) — стратегическая жемчужина в короне Европы

У ASML непревзойденное стратегическое положение в мировой полупроводниковой отрасли. Компания — единственный в мире коммерческий производитель литографических машин с использованием технологии EUV — Extreme Ultraviolet [Ультрафиолетовое излучение на границе рентгеновского спектра — Прим. Oninvest]. EUV-литография считается критическим элементом для производства передовых чипов для ИИ, дата-центров и высокопроизводительных вычислений.

Компания напрямую выиграла от инвестиционного бума в ИИ. Объем заказов резко восстановился во второй половине 2025 года, а руководство озвучило долгосрочные цели по выручке — до €60 млрд к концу десятилетия. Маржинальность остается одной из самых высоких в мировой промышленной технологической отрасли.

В IV квартале 2025 года ASML отчиталась о рекордных заказах на €13,2 млрд, значительно превысив ожидания аналитиков, на фоне устойчивых капитальных расходов, связанных с ИИ. Компания прогнозирует выручку в 2026 году на уровне €34–39 млрд против €32,7 млрд в 2025-м, что поддерживается высоким спросом со стороны ведущих контрактных производителей микросхем. Ожидается сохранение высокой валовой маржи, с долгосрочными целями 56–60% к 2030 году. Программа обратного выкупа акций на €12 млрд и повышение дивидендов на 17% усиливают доходность для акционеров.

Консенсус аналитиков остается крайне позитивным: ASML рассматривается как долгосрочный актив роста с геополитической защитой благодаря экспортным ограничениям. По прогнозу MarketsandMarkets рынок EUV-литографии к 2032 году почти удвоится и вырастет с $15,84 млрд до $30,36 млрд при среднегодовом темпе роста в 11,4%.

SAP (Германия) — история переоценки через облако

SAP вновь стала ведущей публичной технологической группой Европы после успешного перехода к модели по подписке на облачное программное обеспечение. Этот сдвиг сделал выручку более предсказуемой и поддержал рост мультипликаторов, позволив акциям опережать европейские индексы в последние два года.

В 2025 году выручка облачного бизнеса, как ожидается, достигнет €21,6–21,9 млрд (при общей выручке около €37–38 млрд и операционной прибыли в диапазоне €10,3–€10,6 млрд). Аналитики прогнозируют среднесрочный рост — выручка может увеличиться на 10-11% до €41,4 млрд в следующем году, а прибыль на акцию — примерно на 18% за счет более маржинальных облачных доходов. В среднесрочной перспективе независимые прогнозы предполагают рост прибыли на уровне примерно 13–14% в год и выручки порядка 10–11% в год, при рентабельности собственного капитала около 18% через три года. Объем облачных заказов SAP существенно вырос, подчеркивая устойчивость бизнеса на фоне макроэкономической неопределенности.

Аналитики в целом ожидают стабильного роста прибыли, а не взрывного апсайда.

LVMH (Франция) — титан индустрии роскоши

LVMH остается крупнейшей в мире группой в сегменте товаров роскоши, с выручкой в 2025 году €80,8 млрд и операционной прибылью от регулярных операций около €17,8 млрд, что отражает устойчивую маржинальность несмотря на ослабление глобального спроса. Свободный денежный поток остался сильным — около €11 млрд, поддерживая дивиденды и гибкость баланса. Хотя рост замедлился по сравнению с постпандемийными пиками, группа продолжает выигрывать от исключительной ценовой власти, особенно в подразделении Fashion & Leather Goods — самом прибыльном сегменте.

По регионам динамика была неоднородной: США и Европа показали относительную устойчивость, тогда как Азия — особенно Китай — оставалась слабой. Руководство осторожно смотрит на 2026 год, отдавая приоритет инвестициям в бренды и дисциплине маржи, а не росту объемов.

Аналитики ожидают постепенного восстановления с 2026 года, с органическим ростом выручки на уровне низких однозначных значений и умеренным расширением маржи по мере нормализации потребительского спроса. LVMH сместилась из разряда моментум-акций (то есть растущих по инерции — Прим. Oninvest) в категорию качественного «компаундера» — менее экзальтированного, но по-прежнему структурно доминирующего.

Novo Nordisk (Дания) — рост и волатильность

Novo Nordisk остается одной из наиболее значимых европейских компаний в сфере здравоохранения, с сильным лидерством в лечении диабета и ожирения — категориях, где сохраняется мощный структурный спрос на фоне старения населения и роста распространенности метаболических заболеваний. В 2025 году компания показала выручку порядка 309,1 млрд датских крон и операционную маржу в 41,3%, что подчеркивает исключительную способность генерировать денежные потоки и ведущую в отрасли доходность капитала.

Хотя цена акций скорректировалась от прежних максимумов — частично из-за осторожности инвесторов в отношении результатов по препаратам следующего поколения, — фундаментальные показатели остаются убедительными. Конверсия в свободный денежный поток высокая, что поддерживает растущие дивиденды (текущая доходность примерно 1,5–2%) и программы обратного выкупа акций. Балансовые показатели остаются сильными, с консервативной долговой нагрузкой по стандартам глобальной фармы и достаточными возможностями для финансирования НИОКР и точечных приобретений.

Мы продолжаем закладывать двузначный рост прибыли в среднесрочной перспективе, за счет увеличения доли рынка в GLP-1 и смежных терапиях, а также выхода в соседние терапевтические области. Консенсус-прогнозы предполагают рост EPS на 10–15% в год в ближайшие два-три года, даже с учетом недавнего ослабления клинических катализаторов.

Компания мирового класса в здравоохранении со структурным спросом, завидной маржинальностью и устойчивыми денежными потоками — краткосрочная волатильность не отменяет долгосрочную траекторию роста.

Siemens (Германия) — промышленный хребет Европы

Siemens остается ведущей промышленно-технологической группой Европы, с выручкой в 2025 году на уровне €78,9 млрд. Свободный денежный поток остается сильным, позволяя выплачивать дивиденды и проводить целевые выкупы акций, при умеренном уровне чистого долга, сохраняющем гибкость баланса.

Несмотря на циклическую слабость в ряде промышленных сегментов, спрос на заводскую автоматизацию, промышленный IoT и «умные» сети поддерживает рост выручки на уровне средних однозначных значений и постепенное расширение маржи в ближайшие годы. Мы прогнозируем рост EPS на 5–8% в год до 2027 года, опираясь на структурные тренды автоматизации и энергоэффективной инфраструктуры.

С точки зрения баланса Siemens имеет умеренный чистый долг относительно EBITDA, что сохраняет финансовую гибкость даже при инвестициях в долгосрочные направления роста, такие как цифровизация производств, умные сети и устойчивая инфраструктура. Сдвиг в сторону программно-ориентированных промышленных продуктов продолжает улучшать качество выручки, повышая долю сервисов и ПО более чем до 40% от общих продаж.

Siemens сочетает устойчивые фундаментальные показатели, сильный денежный поток и экспозицию к долгосрочным промышленным драйверам роста, что делает компанию базовым структурным активом европейской индустриальной экономики.

TotalEnergies (Франция) — денежный поток и переход

TotalEnergies остается одной из крупнейших интегрированных энергетических компаний Европы, сочетая традиционный нефтегазовый бизнес с последовательно расширяющимся низкоуглеродным портфелем. Выручка за 9 месяцев 2025 года составила $136,4 млрд и операционный денежный поток около $16,9 млрд, что обеспечивает дивидендную доходность на уровне высоких однозначных значений (около 5–6%). Сильный свободный денежный поток позволил стабильно возвращать капитал акционерам через дивиденды и выкупы акций, одновременно финансируя рост в СПГ, солнечной и ветровой энергетике.

Ключевым фактором стало диверсифицированное распределение прибыли: СПГ и возобновляемые источники энергии теперь вносят существенный вклад наряду с добычей нефти, снижая чистую зависимость от сырьевых цен. Дисциплинированное распределение капитала — включая обязательство по снижению углеродной интенсивности со временем — привлекает инвесторов, ищущих одновременно доход и участие в энергетическом переходе.

Аналитики в целом прогнозируют умеренный рост прибыли в 2026–27 годах, поддерживаемый спросом на СПГ и улучшением экономики проектов в ВИЭ. Консенсус-модели предполагают более стабильные денежные потоки даже при умеренном снижении цен на нефть, а большинство рекомендаций брокеров находятся на уровнях Buy/Outperform с целями, предполагающими рост от текущих уровней.

TotalEnergies сочетает мощную генерацию денежных средств, привлекательный доход и убедительное позиционирование в энергетическом переходе — редкое сочетание устойчивости и движения вперед среди европейских энергетических акций.

UniCredit (Италия) — сильный импульс сектора

UniCredit стала не только ведущим финансовым институтом Италии, но и одной из самых привлекательных банковских историй Европы, сочетая высокую прибыльность, сильный капитал и растущий масштаб бизнеса. По итогам 2024 финансового года группа зафиксировала рекордную чистую прибыль €9,7 млрд, немного превысив показатель предыдущего года, на фоне диверсифицированных доходов — включая чистый процентный доход около €14,4 млрд и комиссионные доходы около €8,1 млрд — и коэффициента затрат к доходам около 38%, что подчеркивает операционную эффективность. Рентабельность материального капитала (RoTE) достигла 17,7% в 2024 году, или более 20% при коэффициенте CET1 на уровне 13% — сильный показатель для европейских банков.

Успешное начало 2025 года поддержало импульс: чистая прибыль за первое полугодие 2025 года составила около €6,1 млрд, включая €3,3 млрд во втором квартале, а банк повысил прогноз на год, ожидая чистую прибыль около €10,5 млрд и RoTE порядка 20%. UniCredit также подтвердила амбиции по достижению чистой прибыли не менее €11 млрд к 2027 году в рамках многолетней стратегии, поддерживаемой устойчивой генерацией капитала и распределением €30 млрд акционерам в 2025–27 годах.

Качество активов остается высоким: валовой коэффициент проблемных активов (NPE) около 2,6% и низкая стоимость риска, а показатели капитала (CET1 примерно 16% про-форма) отражают устойчивость относительно банков еврозоны. Диверсифицированное присутствие в Западной, Центральной и Восточной Европе, в сочетании с дисциплинированным балансом и расширяющимся комиссионным бизнесом, поддерживает ожидания дальнейшего роста.

UniCredit объединяет европейский масштаб с растущей прибыльностью и доходностью для акционеров, предлагая одновременно защитный профиль, типичный для банков, и убедительный среднесрочный рост, подкрепленный стратегическим исполнением.

Европа как рынок стратегических активов

Европейская «Великолепная семерка» может уступать Кремниевой долине по громким заголовкам, но предлагает нечто, возможно, более устойчивое: лидерство в критически важных отраслях, знаковые глобальные бренды, устойчивые денежные потоки и экспозицию к долгосрочным структурным трендам роста. От передовых полупроводников и корпоративного программного обеспечения до люкса, здравоохранения, промышленной автоматизации и энергетического перехода — эти компании сочетают масштаб, инновации и стратегическое влияние по всему миру.

Для инвесторов их привлекательность заключается не только в стабильности, но и в устойчивом росте, опирающемся на сильные фундаментальные показатели. Корпоративные чемпионы Европы хорошо позиционированы, чтобы выигрывать от технологических сдвигов, электрификации, роста спроса на здравоохранение и расширения премиальных рынков. В мире, все больше ориентированном на устойчивость и долгосрочное создание стоимости, эти семь компаний демонстрируют, что Европа способна предложить и надежность, и возможности, доказывая, что ее рыночные лидеры не просто стабильны — они стратегически значимы и готовы к дальнейшему росту.