Проклятье сентября: как инвестору пережить самый опасный месяц года

С учетом того, что в сентябре нередко бывали коррекции, нужно рассмотреть варианты, что делать — шортить Nasdaq Composite и Nvidia, покупать опционы на продажу индекса S&P 500 или все продать

Вероятность развития «медвежьего» сценария в сентябре — 60%, а в четвертом квартале 2025 года может упасть практически вся «Великолепная семерка». Фото: Nicholas Cappello / unsplash.com

Есть ложь, есть наглая ложь и есть статистика

Главный вопрос сентября-2025: сольют ли инвесторы big tech и технологические компании в целом, ведь главный «пузырь» — там. Задали вопрос ИИ: «Как обычно ведут себя акции крупных технологических компаний в Nasdaq Composite (капитализация которых превышает $100 млрд) в сентябре, особенно в годы, когда рынок находится на исторических максимумах после нескольких месяцев роста?»

Аналитики Алексей Голубович и Алесандр Орлов получили ответ, исправили, дополнили и отредактировали.

Небархатный сезон

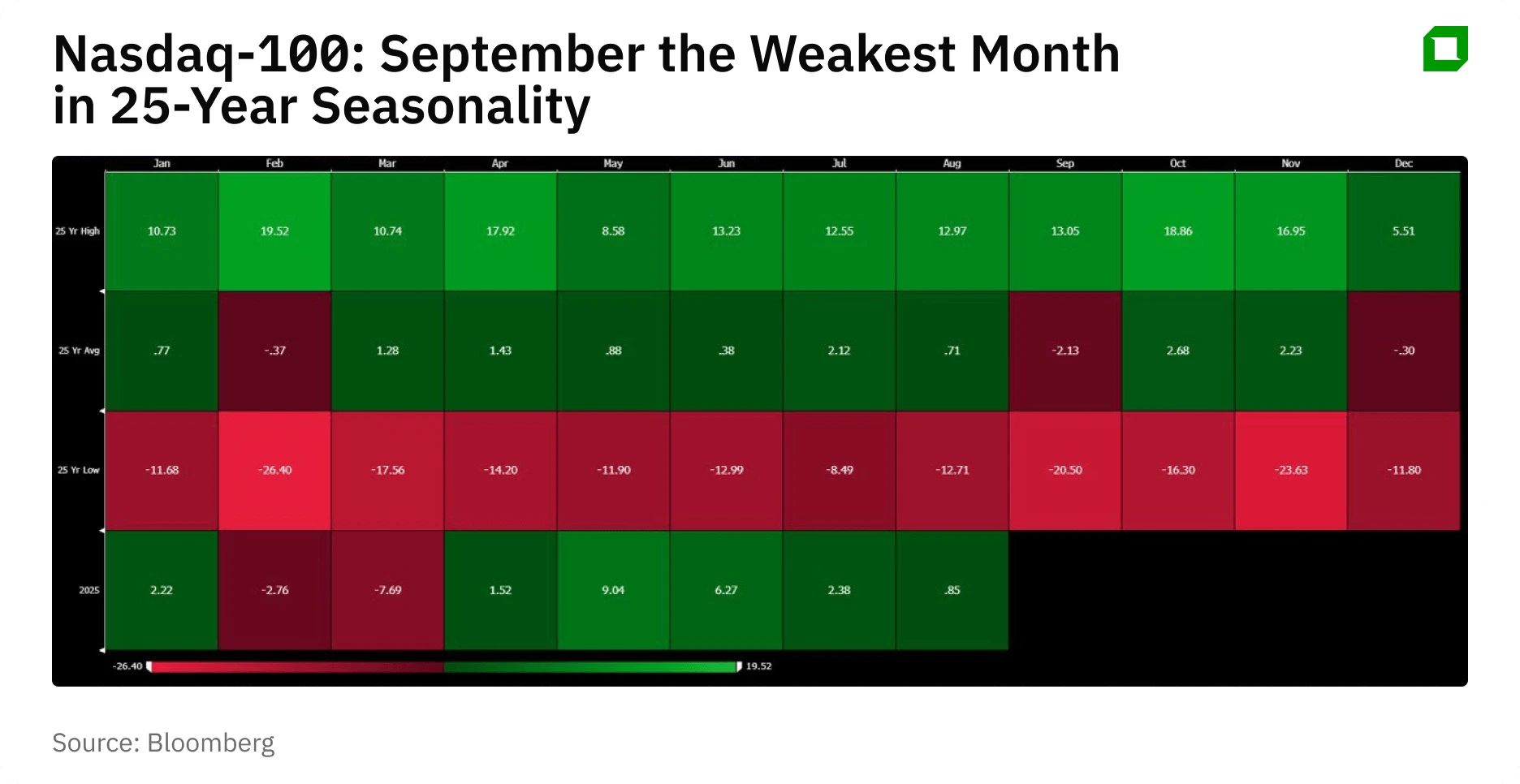

Девятый месяц года — исторически худший по всему рынку: S&P, Dow, Nasdaq. Новые максимумы в Big Tech, особенно на рекордных high, фиксировались крайне редко.

Более того, больше чем полвека — с 1970-х годов — средняя доходность Nasdaq Composite в сентябре отрицательная — около –0.9%. По более узкому Nasdaq-100 (по капитализации он примерно наполовину состоит из топ-10 технологов) за последние четверть века статистика аналогичная — очень слабый сентябрь перед ралли поздней осенью.

Техногиганты (компании с капитализацией $100 млрд +) обычно тянут рынок вверх, но в сентябре они часто становятся лидерами по фиксации прибыли трейдерами/инвесторами, особенно после затяжного ралли. Если рынок на максимумах: после нескольких месяцев роста, сентябрь нередко приносит волатильность и локальные откаты — инвесторы «разгружают портфель» перед концом квартала и налоговыми оптимизациями.

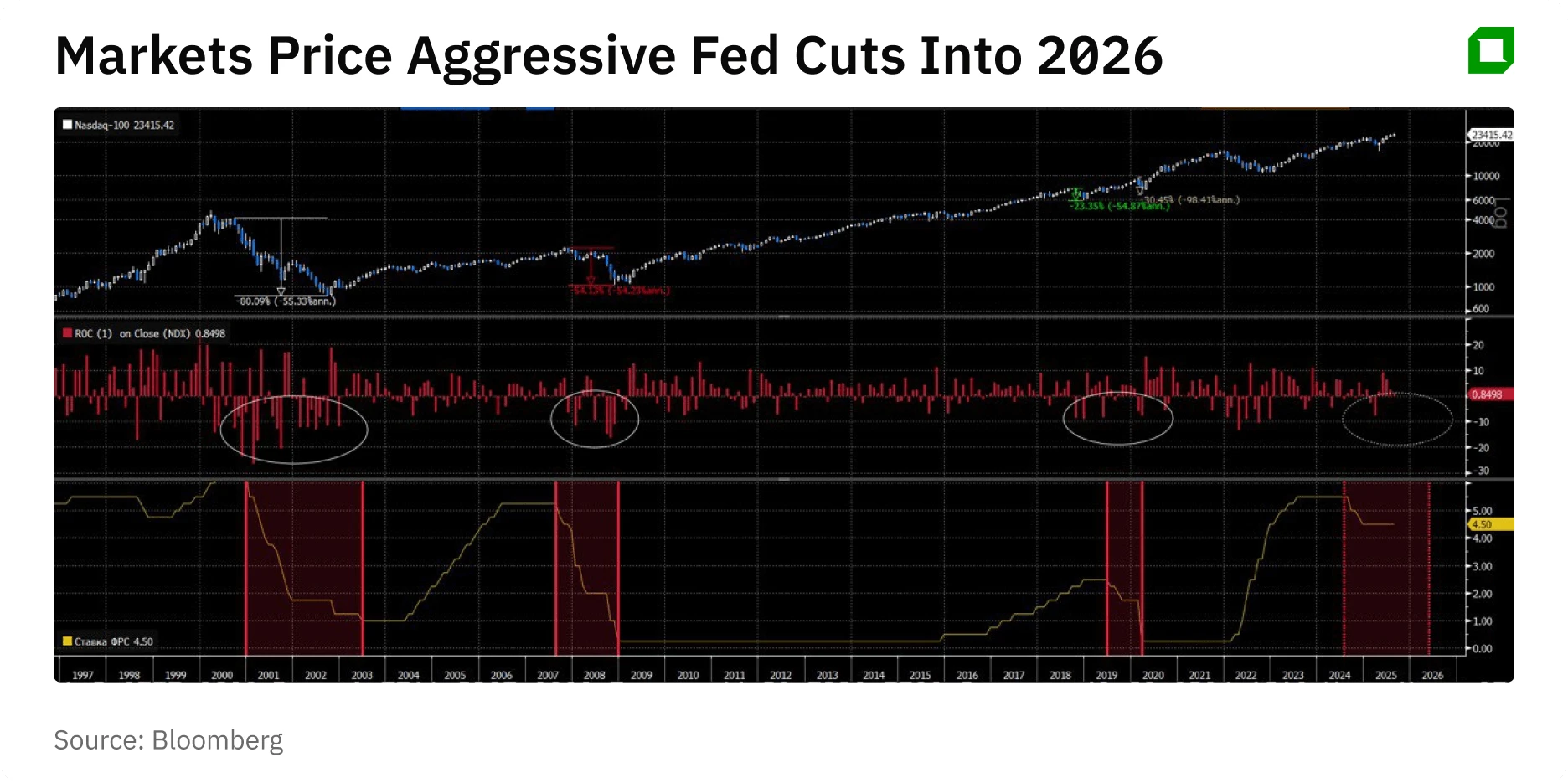

Фактор переоценки краткосрочных макро-прогнозов — мультипликаторы для FAANG (Facebook (Meta), Apple, Amazon, Netflix, Google (Alphabet)) — часто под давлением в сентябре, если инвесторы ждут ухудшения геополитики или слабой макростатистики. Но сейчас они ждут снижения ставок... Кажется, что это должно бы пойти на пользу акциям, но исторически все было наоборот: циклы снижения ставки есть индикатор слабости экономики и триггер для перетока средств инвесторов в защитные активы — гособлигации и драгметаллы. Динамика Nasdaq-100, становится более волатильной в периоды снижения ставки ФРС, и основные провалы котировок случаются именно на цикле понижения ставок

Геополитика и ФРС: заседания ФРС в сентябре исторически совпадали с заметными движениями в техсекторе.

Притоки / оттоки средств в фонды еще один фактор. Сентябрь — конец фискального года для многих фондов (особенно в США), что подталкивает к ребалансировке портфелей. Также возможна высокая волатильность вокруг «тройной экспирации» фьючерсов, опционов и свопов – третья пятница сентября показывает повышенные объемы продаж.

И в-третьих, геополитика и ФРС: заседания ФРС в сентябре исторически совпадали с заметными движениями в техсекторе.

Счет 9:2 в пользу снижения

Что показывают данные за сентябрь за последние 15 лет, то есть с начала восстановления после кризиса 2008-2009 годов.

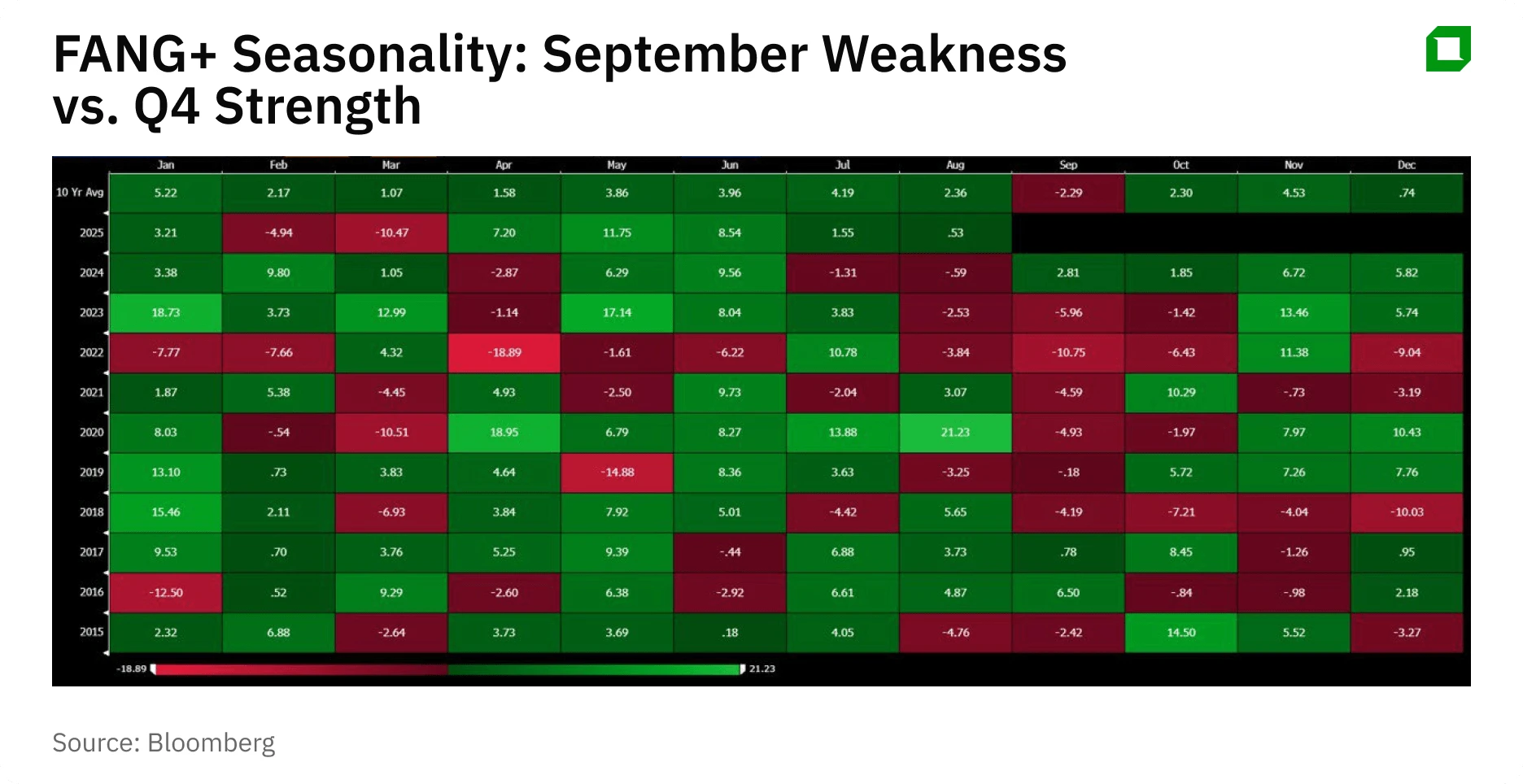

Во-первых, рассмотрим корзину FAANG. По данным PortfoliosLab с 2014 года 9 из 11 сентябрей были отрицательными. Исключительным был прошлый год с доходностью в 3,69% и рекордный сентябрь 2016-го — плюс 3,92%. Провальные годы куда драматичнее — минус 12,4% в 2022-м и падение на 9,38% в 2020-м. Средняя доходность в сентябре является отрицательной — минус 2,53%, медиана — минус 1,46%.

А вот как выглядит матрица помесячной динамики индекса FAANG+ (еще плюс Microsoft, Nvidia, Broadcom и ServiceNow с CrowdStrike) — лишь в 2016 году был хороший сентябрь, и в 2024 году неплохой после падения в июле-августе.

Во-вторых, широкий Nasdaq Composite в среднем терял около −0,9% в сентябре, начиная с 1970-х годов.

Почему сентябрь часто волатильный/коррекционный для Big Tech?

Во-первых, возвращение трейдеров и управляющих из отпусков часто ведет к пересмотру портфелей и фиксации прибыли в выросших акциях.

Во-вторых, начинается blackout выкупов: в середине сентября по мере приближения отчетного сезона многие корпорации уходят в «тихий период» и временно снижаются корпоративные покупки. То есть, очевидно ослабление поддержки рынка эмитентами в этот период (хотя есть исследования, что эффект не всегда негативен, но рынок это не учитывает) — а ведь суммарно они приносят на рынок более $1 трлн свежего кэша в год

И в-третьих, конец финансового года у бюджета США, из-за чего часто наблюдается дефицит ликвидности в банковском секторе. У части крупных институциональных инвесторов (пенсионные фонды, страховые компании) также в сентябре заканчивается финансовый год. Они также проводят ребалансировку и «расчистку» портфелей, в которых выросшие технологические компании занимают превышающую лимиты позицию

Что дальше: три сценария на сентябрь и до конца года

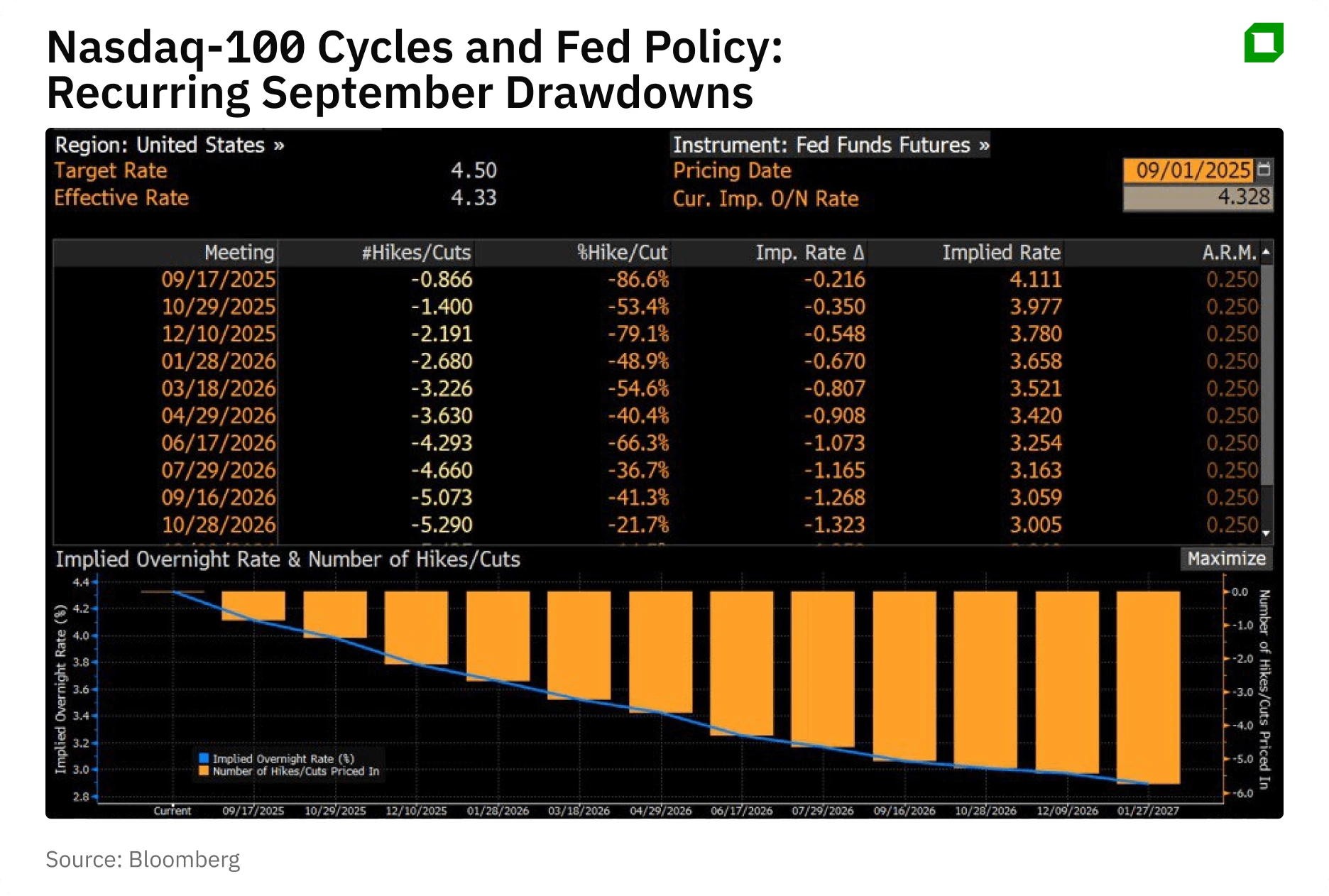

Исходим из текущего фона: рынок у максимумов, к сентябрю 2025 фьючерсы закладывают высокую вероятность снижения ставки ФРС. Целевой диапазон сейчас 4,25–4,50%. а рынок УЖЕ заложил снижение до 4,00-4,25% в сентябре и потом еще 4-5 снижений в следующие 12 месяцев до уровня ниже 3%. Такое возможно только при условии замедления экономики вплоть до сползания ее в рецессию.

Мы считаем, что вероятность бычьего сценария — 10%. Если экономика сильна и ставки стабильны, даже сентябрь может дать рост. Но чаще это сопровождается сильной внутримесячной волатильностью.

Вероятность нейтрального сценария с мягкой просадкой — 30%. При умеренном снижении ставки ФРС в сентябре будет краткосрочная волатильность на фоне blackout / экспирации, но просадки выкупают. Далее до конца 2025 долгосрочные инвесторы в «надежные» акции выигрывают от более низких доходностей. При этом Microsoft, Alphabet, Meta и Amazon (то есть облачные, рекламные, и главные ИИ-сервисы) держатся лучше рынка. Другие лидеры, такие как Apple опираются на доходы от сервисов и байбэки. Nvidia и некоторые другие полупроводниковые компании продолжают выигрывать от роста инвестиций (capex) в ИИ, хотя и более чувствительны к новостям по цепочке поставок и экспорта чипов.

Риски кроются в переоцененности, в ротации «growth — quality — value».

Как результат: боковое движение с повышенной турбулентностью: рост/падение внутри диапазона, без смены тренда.

Идеи для реализации такого сценария в портфеле: держать «качество» в Big Tech, разбавляя портфель QQQ (ETF на «равновзвешенный» Nasdaq-100).

Вероятность «медвежьего» сценария — 60%: стандартное развитие событий с фиксацией прибыли на крупнейших компаниях (Nvidia), снижение Nasdaq Composite на 3–7% внутри месяца (затем восстановление к октябрю–ноябрю, если не будет неожиданно плохой макростатистики). Главная надежда «медведей»: рецессия в мире из-за замедления глобального роста спроса.

Причины — в инфляционном ускорении, которое может вызвать «ястребиный» разворот ФРС. Реакция на снижение ставок в таком сценарии двоякая: мультипликаторы поддерживаются, но EPS-риски доминируют и Big Tech может просесть хуже индекса на отчетности.

Тогда в сентябре будет коррекция выше средней, с распродажей циклических и технологических акций.

Также в четвертом квартале 2025 года может упасть практически вся «Великолепная семерка»: Meta и Alphabet из-за давления на рекламные бюджеты, Apple и Amazon остаются уязвимыми к колебаниям потребительского спроса, у Amazon помимо этого еще и замедление роста «облачного» бизнеса — так же, как и у Microsoft. Лидер рынка — Nvidia и другие производители полупроводников — в зоне риска из-за переизбытка заказов и накопления складских запасов. Но рост инвестиций в ИИ смягчит удар.

В случае принятия за основу стратегии по «медвежьему» сценарию, целесообразно:

— ограничивать концентрацию портфеля в «Великолепной семерке», вплоть до шорта в них;

— сбалансировать корзину в портфелях, увеличив долю гособлигаций и других защитных активов (золота, японской иены);

— хеджировать через пут-спрэды на октябрь–ноябрь (эти месяцы статистически сильнее среднего). Например, можно купить пут на S&P500 с истечением 30го сентября и примерно текущим страйком (6400, −1% к рынку) за менее 1%, и профинансировать его продажей пута на 21 ноября, но уже со страйком 6000 за те же самые 1%;

— покупать волатильность на рынок в целом:

1. через инструменты VIX/VXX, но помним про контанго во фьючерсной кривой (это ситуации, когда дальние фьючерсы дороже ближних) из-за чего надо точно угадывать с моментом входа и не сидеть в позиции больше 1-2 недель);

2. через покупку дешевых пут опционов с дальними страйками. Например 6000ый пут на S&P500 с истечением 30/09 стоит четверть процента. И при падении рынка всего на 4% с соответствующим ростом волатильности его цена вырастет в шесть раз за неделю с небольшим.

Окно выкупов открывается после отчетности за третий квартал, и это обычно поддерживает рынок под конец года. Поэтому, просадки сентября обычно становились неплохими входами перед сезонным «ралли Санта-Клауса». Хотя эта сезональность с новогодним ралли наблюдается лишь в периоды растущих рынков, а сейчас есть все основания считать, что мы находимся на пороге смены долгосрочного тренда вниз – агрессивная торговая политика Трампа и риски инфляции и долгового кризиса в США все более актуальны.