Танкеры и нефтесервис: кто выигрывает от сбоя поставок нефти в Персидском заливе

На фоне эскалации конфликта на Ближнем Востоке сектор морских перевозок нефти переживает один из самых сильных периодов за последние годы: ставки фрахта выросли на 30–40% / Фото: Shutterstock.com

Конфликт США и Израиля с Ираном за три недели резко изменил ситуацию на мировом нефтяном рынке. Ормузский пролив, через который проходило около 20% мировых поставок сырой нефти и значительная доля сжиженного природного газа, оказался практически закрыт для судоходства. Цены отреагировали быстро: нефть подорожала примерно на 50%, газ — на 55% по сравнению с концом февраля. Стоимость нефти сорта Brent закрепилась около $100 за баррель, кратковременно взлетая до $119, региональные сорта Dubai crude и Oman crude превышали $150, при этом Dubai поднимался до $166 за баррель.

Кто зарабатывает на нефтяном шоке?

На этом фоне сектор морских перевозок нефти переживает один из самых сильных периодов за последние годы: удлинение маршрутов увеличивает спрос на тонно-миль, а ставки фрахта выросли на 30–40% в зависимости от региона.

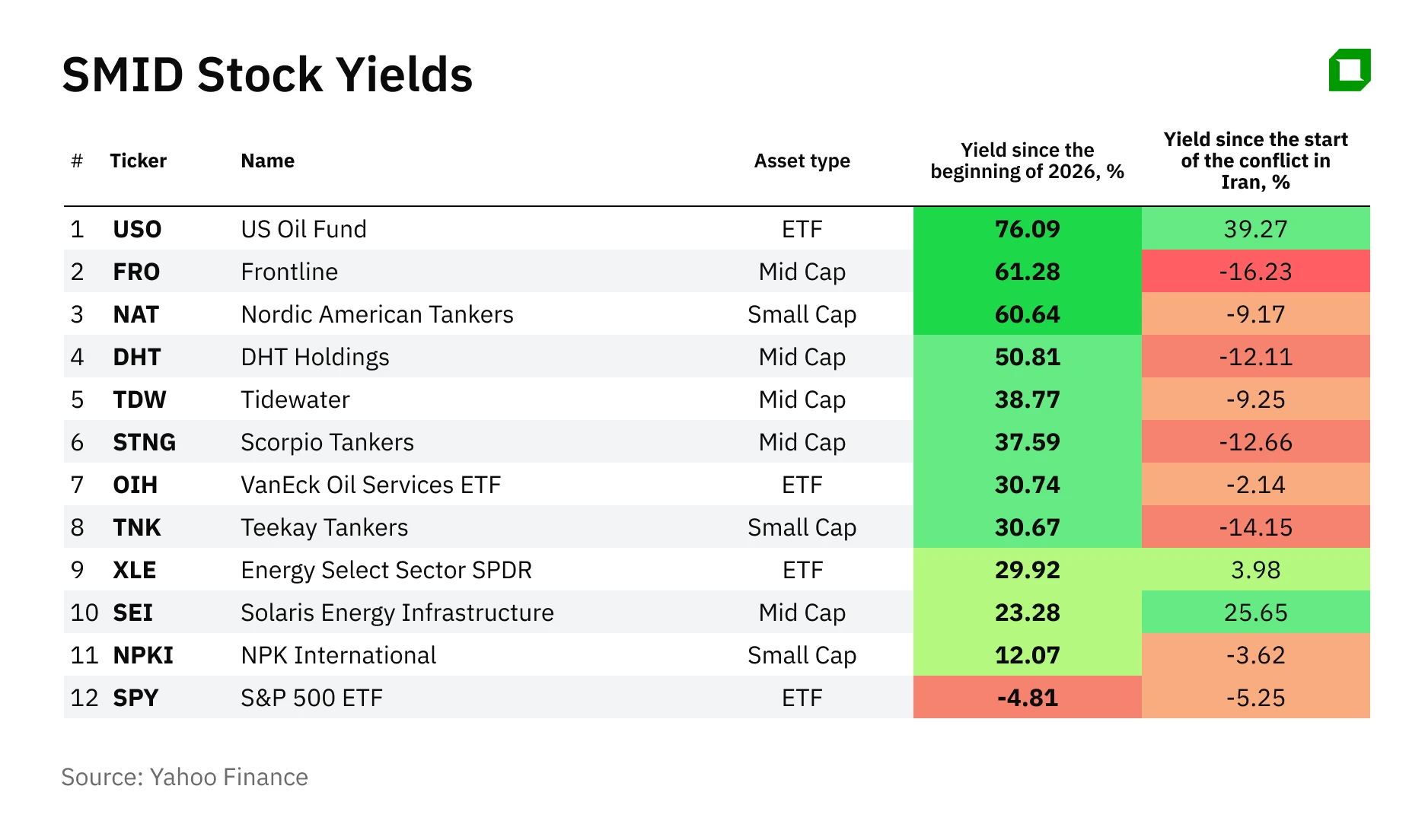

Мы выбрали восемь компаний и один фонд — их объединяет высокая чувствительность к геополитике и ценам на нефть. Танкерные операторы выигрывают от удлинения маршрутов и роста ставок фрахта, а нефтесервисные компании — от увеличения буровой активности.

Консенсус аналитиков по этим акциям остается сдержанным: многие целевые цены, установленные до обострения конфликта, значительно ниже текущих котировок. Это говорит о том, что рынок либо рассчитывает на затяжной кризис, либо может быстро скорректироваться при первых признаках стабилизации. Такие бумаги подходят инвесторам с высокой толерантностью к риску и готовностью оперативно реагировать на новости.

Frontline (FRO)

Один из крупнейших в мире операторов крупных нефтяных судов для перевозки сырья VLCC и Suezmax. По итогам четвертого квартала 2025 года, чистая прибыль Frontline взлетела на 240% по сравнению с аналогичным периодом прошлого года, до $228 млн ($1,02 на акцию), выручка — прибавила 46,7% и составила $624,5 млн. Средние ставки фрахта достигли $74 200 в день для VLCC (рост на 116% квартал к кварталу) и $53 800 для Suezmax (рост на 53%). Компания сообщила, что на первый квартал 2026 года ставка VLCC забронирована по цене $107 100 в день, Suezmax — $76 700.

Глава Frontline Ларс Барстад подчеркивал, что периоды волатильности создают дополнительные возможности для компании. С начала года акции Frontline выросли на 47,43%. Аналитики Evercore 2 марта подтвердили рейтинг Outperform (совет покупать) для бумаг компании, увеличив целевую цену с $42 до $46. Это один из самых высоких таргетов от аналитиков Уолл-стрит, он предполагает рост почти на 36% к цене закрытия торгов 23 марта. По данным MarketWatch, десять аналитиков советуют покупать акции Frontline, трое — держать и лишь один — продавать. Средняя целевая цена — $37,7.

Nordic American Tankers (NAT)

Nordic American Tankers — компания на Бермудских островах с флотом из 20 танкеров Suezmax — судов среднего класса для перевозки нефти через узкие маршруты вроде Суэцкого канала. В четвертом квартале 2025 года чистая прибыль Nordic American Tankers составила $11,7 млн против $1,3 млн годом ранее. EBITDA выросла на 57% — до $34,7 млн, при этом средняя ставка фрахта увеличилась на 25% по сравнению с прежним кварталом — до $35 000.

В конце февраля компания подписала годовой контракт с крупной нефтяной компанией (имя не раскрывается) по ставке фрахта свыше $50 000 в день, а чуть ранее анонсировала соглашение на строительство двух новых танкеров по $86 млн каждый с поставкой в 2028 году.

С начала 2026 года котировки Nordic American Tankers прибавили более 52%. Аналитики B Riley присвоили компании рейтинг Buy (покупать) с целевой ценой $7,5, что предполагает потенциальный рост до 42,8%. У компании три рейтинга: покупать, держать и продавать, показывает MarketWatch. Средний таргет — $6.

DHT Holdings (DHT)

DHT Holdings называет себя независимым оператором флота сверхкрупных танкеров VLCC с офисами в Монако, Норвегии, Сингапуре и Индии. Каждое судно способно перевозить около двух миллионов баррелей сырой нефти. В четвертом квартале 2025 года чистая прибыль DHT Holdings выросла на 20,8% и составила $66,1 млн, выручка от перевозок увеличилась на 10% — до $143,8 млн. По оценке компании, на первый квартал 2026 года забронировано 76% спотовых дней по $78 900. В январе компания получила первый из четырех новых VLCC — сверхкрупных нефтяных танкеров.

С начала года котировки DHT Holdings прибавили более 40%. Аналитики Evercore и Fearnley Securities в начале марта повысили рейтинги DHT Holdings до Buy и Outperform, соответственно. Целевая цена от Evercore — $23 предполагает увеличение стоимости акций на 29,4%. Fearnley Securities допускает рост цены до $21 — на 18,2%% от текущей стоимости. По данным MarketWatch, у компании шесть рейтингов “покупать” и три — “держать”. Средний таргет — $19,14.

Scorpio Tankers (STNG)

Scorpio Tankers — крупнейший оператор танкеров, перевозящих бензин, дизель и другие нефтепродукты. За последние пять лет компания заметно укрепила баланс: чистый долг сократился с $3,1 млрд в конце 2021 года до чистой денежной позиции $309 млн — к февралю 2026 года.

В четвертом квартале 2025 года чистая прибыль выросла на 87% год к году, до $128,1 млн, а скорректированный показатель EBITDA вырос на 44% — до $152 млн, выручка от эксплуатации судов увеличилась почти на 24% — до $252,7 млн, ликвидность превышает $1,7 млрд. Компания заказала 10 новых танкеров и продолжает обновлять флот, продавая старые суда. При этом есть риск: около 54% танкеров класса LR2 сейчас используются для перевозки сырой нефти, что может усилить конкуренцию при нормализации рынка.

Evercore в начале марта сохранил рейтинг Outperform для акций Scorpio Tankers, повысив целевую цену с $83 до $90, что предполагает рост на 27,3%. Тогда же Fearnley Securities повысил рейтинг компании до уровня Buy с таргетом $79, потенциал роста — 11,7%.

Teekay Tankers (TNK)

Teekay Tankers — оператор около 56 танкеров среднего размера с офисами в восьми странах. В четвертом квартале 2025 года чистая прибыль выросла на 46% год к году, до $120 млн ($3,47 на акцию). Свободный денежный поток — $112 млн. Денежная позиция выросла до $853 млн при полном отсутствии долга (компания погасила последние обязательства в марте 2024 года).

Акции Teekay Tankers выросли с начала года на 30%. Fearnley Securities 17 марта повысили рейтинг с уровня Hold (держать) до Buy, с целевой ценой $83. Это значит бумаги Teekay Tankers могут вырасти еще на 23%. Бумаги компании советуют покупать четыре аналитика, по одному — рекомендуют держать и продавать их. Средний таргет — $79,5.

Tidewater (TDW)

Tidewater — крупный оператор судов снабжения морских платформ с 70-летней историей. Компания обслуживает добычу: доставляет персонал и оборудование, обеспечивает буксировку и якорную поддержку. При высоких ценах на нефть спрос на такие услуги растет вместе с буровой активностью.

В 2025 году выручка компании выросла на 0,5% год к году и составила $1,35 млрд. Чистая прибыль прибавила 85% — до $334,7 млн ($6,64 на акцию), хотя значительная часть роста связана с разовым налоговым эффектом $201,5 млн. Свободный денежный поток увеличился на 29% год к году — до рекордных $426 млн. Tidewater прогнозирует выручку в 2026 году — в диапазоне от $1,43 млрд до $1,48 млрд, в том числе за счет покупки Wilson Sons Ultratug Offshore за $500 млн. По словам CEO Квинтина Книна, сделка увеличит флот в Бразилии с 6 до 28 судов и добавит около $220 млн годовой выручки с маржой 58%.

Акции Tidewater выросли почти на 50% с начала года. Большинство аналитиков советуют держать бумаги, еще трое — рекомендуют покупать их, и лишь один — продавать. Средний таргет — $85,7, что означает потенциал роста примерно на 13%. Clarckson Securities сохранили рейтинг Buy, с целевой ценой в $100 на горизонте 6 месяцев. Это один из самых высоких таргетов от аналитиков Уолл-стрит для бумаг Tidewater.

NPK International (NPKI)

NPK International — компания малой капитализации из Техаса, основанная в 1932 году, производит и сдает в аренду композитные маты — временные покрытия для доступа к буровым площадкам, трубопроводам и объектам энергетики. В четвертом квартале 2025 года, прибыль на акцию составила $0,17 при консенсус-прогнозе аналитиков $0,10. Выручка в 2025 году выросла на 27% год к году, до $277 млн. В 2026 году компания прогнозирует выручку в диапазоне $305 млн – $325 млн.

Акции NPK International выросли с начала года почти на 20%. После публикации годового отчета B. Riley повысил целевую цену до $19 с $16, подтвердив рейтинг Buy. По данным MarketWatch, акции отслеживают пять аналитиков, все они советуют покупать их. Средний таргет — $18,8, почти на треть выше их текущей стоимости.

Solaris Energy Infrastructure (SEI)

Solaris Energy Infrastructure предоставляет мобильные и масштабируемые решения для распределенной генерации электроэнергии, работая с нефтегазовыми компаниями и дата-центрами.

По итогам 2025 года выручка почти удвоилась и достигла $622 млн. Компания активно наращивает мощности: в октябре 2025 года привлекла $650 млн через конвертируемые облигации, а в марте 2026 года приобрела около 900 МВт турбинных мощностей. К 2029 году менеджмент планирует увеличить общий объем до 3 100 МВт.

Согласно MarketWatch, 13 аналитиков советуют покупать бумаги со средней целевой ценой $69,77. 20 марта Wells Fargo начал покрытие компании, присвоив бумагам рейтинг Equalweight (рост наравне с рынком / «держать») с целевой ценой в $71. Потенциал роста — 16,6% от текущей стоимости.

VanEck Oil Services ETF (OIH)

Биржевой фонд на 25 крупнейших нефтесервисных компаний США с начала 2026 года прибавил около 42%, став одним из лучших отраслевых ETF. Среди ключевых позиций — SLB (18%), Baker Hughes (12%), Halliburton (7%), TechnipFMC (6%) и Transocean (5%). Активы под управлением превышают $2 млрд, комиссия — 0,35%.

Фонд дает диверсифицированный доступ к сектору без необходимости выбирать отдельные акции. По словам аналитика Jeff Krimmel из Krimmel Strategy Group, нефтесервисный сегмент сейчас восстанавливается после почти 20 лет отставания от технологического сектора по доходности.

Не является индивидуальной инвестиционной рекомендацией.