Утро в Нью-Йорке: в центре внимания Ближний Восток

Внешнеполитическая повестка остается ключевым фактором давления на мировые рынки / Фото: AustralianCamera / Shutterstock

Ежедневный обзор и прогноз событий на фондовом рынке США от Михаила Денисламова, заместителя директора Capital Markets Research, Freedom Broker.

Мы ожидаем

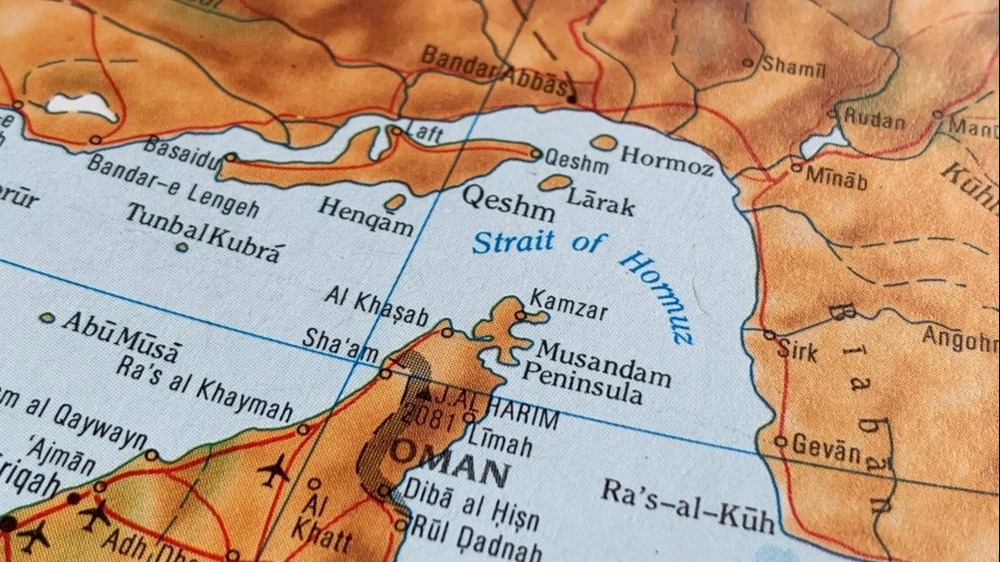

Внешнеполитическая повестка остается ключевым фактором давления на мировые рынки. Напряженность вокруг Ирана и Ормузского пролива сохраняется после сообщений об атаках на находящиеся в регионе суда и порт в ОАЭ. Также эскалации способствовало заявление президента США Дональда Трампа о том, что Иран будет «стерт с лица земли» в случае атак на американские корабли, обеспечивающие безопасность судоходства в проливе. В то же время Вашингтон по-прежнему призывает союзников присоединиться к обеспечению безопасности морских перевозок в регионе. На этом фоне нефть WTI торгуется вблизи $104 за баррель.

В макроэкономическом календаре этого вторника наиболее значимым релизом будет итоговая оценка индекса деловой активности (PMI) в секторе услуг от S&P Global и ISM за апрель (консенсус: 51,3 и 53,7 пункта соответственно). Прогноз аналитиков Freedom Broker предполагает стабильность ситуации в сервисном сегменте и сохранение показателя на мартовском уровне 54 пункта.

Также выйдут данные открытых вакансий JOLTS за март (консенсус: 6850 тыс., февраль: 6882 тыс.). Ориентир Freedom Broker находится около 6870 тыс., поскольку показатель в последние месяцы остается вблизи средних уровней без четко выраженной динамики.

Интерес для участников торгов будут представлять выступления представителей руководства ФРС Мишель Боуман и Майкла Барра. В условиях высоких цен на нефть и устойчивой макростатистики любые сигналы о более жесткой позиции регулятора могут усилить давление на фондовые площадки.

До открытия основной сессии отчетность опубликуют Pfizer (PFE), Shopify (SHOP), Eaton (ETN), PayPal (PYPL), Marathon Petroleum (MPC), KKR (KKR) и TransDigm Group (TDG). После завершения торгов квартальные результаты представят AMD (AMD), Lumentum Holdings (LITE), Strategy (MSTR), Arista Networks (ANET), Occidental Petroleum (OXY), Astera Labs (ALAB) и Super Micro Computer (SMCI).

Фьючерсы на американские фондовые индексы демонстрируют позитивную динамику. Баланс рисков на предстоящую сессию оцениваем как нейтральный при повышенной волатильности на фоне сохраняющейся геополитической неопределенности.

Главное на премаркете

— Акции Palantir (PLTR) снижаются примерно на 3%, хотя скорректированная прибыль на акцию составила $0,33 против консенсуса $0,28, а выручка достигла $1,63 млрд при среднем ориентире в районе $1,54 млрд. С учетом высокого спроса на ИИ-решения компания повысила гайденс по выручке на 2026 год до $7,65–7,66 млрд при среднерыночных прогнозах $7,27 млрд. Текущая коррекция, вероятно, связана с высокой базой ожиданий после сильного роста акций в предыдущие кварталы.

— Котировки Pinterest (PINS) взлетели примерно на 16% после публикации сильной отчетности и гайденса по выручке на текущий квартал в диапазоне $1,13–1,15 млрд при консенсусе около $1,11 млрд. По итогам первого квартала выручка компании выросла на 18% г/г, до $1,01 млрд.

— Квартальная выручка Duolingo (DUOL) увеличилась на 27% г/г, до $292 млн, а база платных подписчиков расширилась на 21%, однако акции компании обвалились почти на 13% на фоне консервативного прогноза относительно объема бронирований. Давление на бумаги оказал и комментарий менеджмента о смещении фокуса в сторону расширения пользовательской базы и вовлеченности вместо ускорения монетизации.

— Сообщение о партнерстве с Anthropic привело к повышению котировок Fidelity National Information Services (FIS) на 5%. Компании разрабатывают ИИ-решение для банковского сектора, которое будет использоваться для выявления финансовых преступлений, включая мошеннические операции и подозрительные транзакции.

— Сильная квартальная отчетность и повышение годового прогноза привели к скачку акций Sterling Infrastructure (STRL) примерно на 21%. Выручка компании в первом квартале увеличилась на 92% г/г, до $825,7 млн, а скорректированная прибыль на акцию составила $3,59 при консенсусе $2,28.

— Котировки GeneDx (WGS) обрушились почти на 42% после снижения прогноза выручки на 2026 год с $540–555 млн до $475–490 млн, а также на фоне публикации квартальных результатов, оказавшихся слабее ожиданий рынка.

— Акции ON Semiconductor (ON) снижаются почти на 4% после публикации отчета, хотя гайденс в отношении выручки на второй квартал оказался оптимистичнее средних ожиданий рынка, а менеджмент отметил признаки постепенного восстановления спроса и выхода полупроводникового сектора из циклического спада.

Рынок накануне

Торги 4 мая на американских фондовых площадках завершились в минусе. Давление на котировки оказали новая эскалация напряженности вокруг Ирана и рост доходностей казначейских облигаций США. S&P 500 потерял 0,41%, Nasdaq 100 снизился на 0,21%, Dow Jones упал на 1,13%, Russell 2000 опустился на 0,6%.

Динамика по секторам была смешанной. В лидеры роста благодаря резкому повышению цен на нефть вышла энергетическая отрасль (XLE: +0,92%). В аутсайдерах из-за снижения цен на металлы и ухудшения настроений в циклических сегментах оказались производители материалов (XLB: −1,36%).

Акции «Великолепной семерки» завершили торги разнонаправленно. Значительно лучше рынка после новости о запуске сервиса в сфере логистики и управления цепочками поставок для бизнеса выглядели бумаги Amazon (AMZN: +1,41% на закрытии торгов 4 мая). В то же время акции Apple (AAPL: −1,18%) оказались под давлением: стартовая цена Mac Mini повышена на фоне сохраняющегося высокого спроса на ИИ-устройства и действующих ограничений на поставку компонентов.

Ключевым фактором давления на рынок стали опасения по поводу эскалации конфликта на Ближнем Востоке и сохранения блокировки Ормузского пролива. На этом фоне котировки WTI выросли на 4,4%, а доходность 30-летних казначейских облигаций США превысила 5%, вернувшись на максимум с июля 2025 года. Негативное влияние на настроения инвесторов оказал и пересмотр ожиданий в отношении динамики ставок ФРС: рынок вновь начал закладывать вероятность дополнительного ужесточения денежно-кредитной политики до конца года.

Макроэкономическая статистика оказалась умеренно позитивной. Заказы промышленных предприятий США в марте выросли на 1,5% м/м при консенсусе 0,5%. Президент ФРБ Нью-Йорка Джон Уильямс отметил, что инфляционные ожидания остаются под контролем. В то же время Минфин США повысил план объема заимствований на текущий квартал со $109 млрд до $189 млрд, что усилило давление на рынок гособлигаций.

Новости компаний

— Global Business Travel Group (GBTG: +57,5% на закрытии торгов 4 мая) будет приобретена инвесткомпанией Long Lake Management. Сделка предполагает выплату $9,5 за акцию денежными средствами, что предполагает оценку всей Global Business Travel Group примерно в $6,3 млрд и соответствует премии около 60% к предыдущей цене закрытия.

— Celcuity (CELC: +15,4%) представила успешные результаты фазы III испытаний методики VIKTORIA-1. Компания сообщила о достижении основной конечной точки исследования у пациентов с PIK3CA-мутированным раком молочной железы, зафиксировав улучшение показателя выживаемости без прогрессирования заболевания.

— Coinbase (COIN: +6,1%) сообщила о достижении компромисса по одному из ключевых положений CLARITY Act, связанному с механизмом вознаграждений по стейблкоинам.

— Norwegian Cruise Line (NCLH: −8,6%) понизила гайденс по прибыли на текущий год из-за повышения топливных расходов и ослабления спроса в связи с военными действиями на Ближнем Востоке. Кроме того, менеджмент отметил, что уровень бронирований остается ниже оптимального диапазона.

— FedEx (FDX: −9,1%) негативно отреагировала на объявление Amazon (AMZN) о запуске платформы Amazon Supply Chain Services для сторонних компаний. Новый сервис объединяет решения в сфере грузоперевозок, хранения, фулфилмента и доставки. На этом фоне инвесторы опасаются усиления конкуренции в логистическом секторе.