Замечательные компании проигрывают «обычным». Правило Баффета уже не работает?

Фото: Photo Agency / Shutterstock.com

В письме акционерам в 1989 году Уоррен Баффет сформулировал один из своих принципов инвестирования так: «Лучше купить замечательную компанию по справедливой цене, чем обычную — по замечательной цене». Это стало одним из самых популярных высказываний легендарного инвестора. Спустя больше чем 30 лет аналитики инвесткомпании Macquarie Group утверждают — правило Баффета не выдерживает испытание временем. Почему они спорят с гуру Уолл-стрит и на что советуют обратить внимание инвесторам?

Что такое «правило Баффета»

Баффет придерживается классического стоимостного подхода — он предполагает поиск компаний, у которых рыночная цена ниже справедливой (внутренней) стоимости. Его стратегия сводится к тому, чтобы находить недооцененные компании с сильными фундаментальными показателями — высокой рентабельностью капитала, низкой долговой нагрузкой и устойчивым денежным потоком. Баффет предпочитает простые бизнес-модели и прозрачные управленческие команды, избегая сложных структур и переоцененных историй.

Как показал портфель Berkshire Hathaway по итогам второго квартала, Баффет по-прежнему делает ставку на качественные компании, особенно с умеренной ценой, и избегает дорогих и высокорискованных акций роста. Так, во втором квартале Berkshire приобрела свыше 5 млн акций страховщика UnitedHealth, воспользовавшись падением его котировок.

Как проверяли эту стратегию

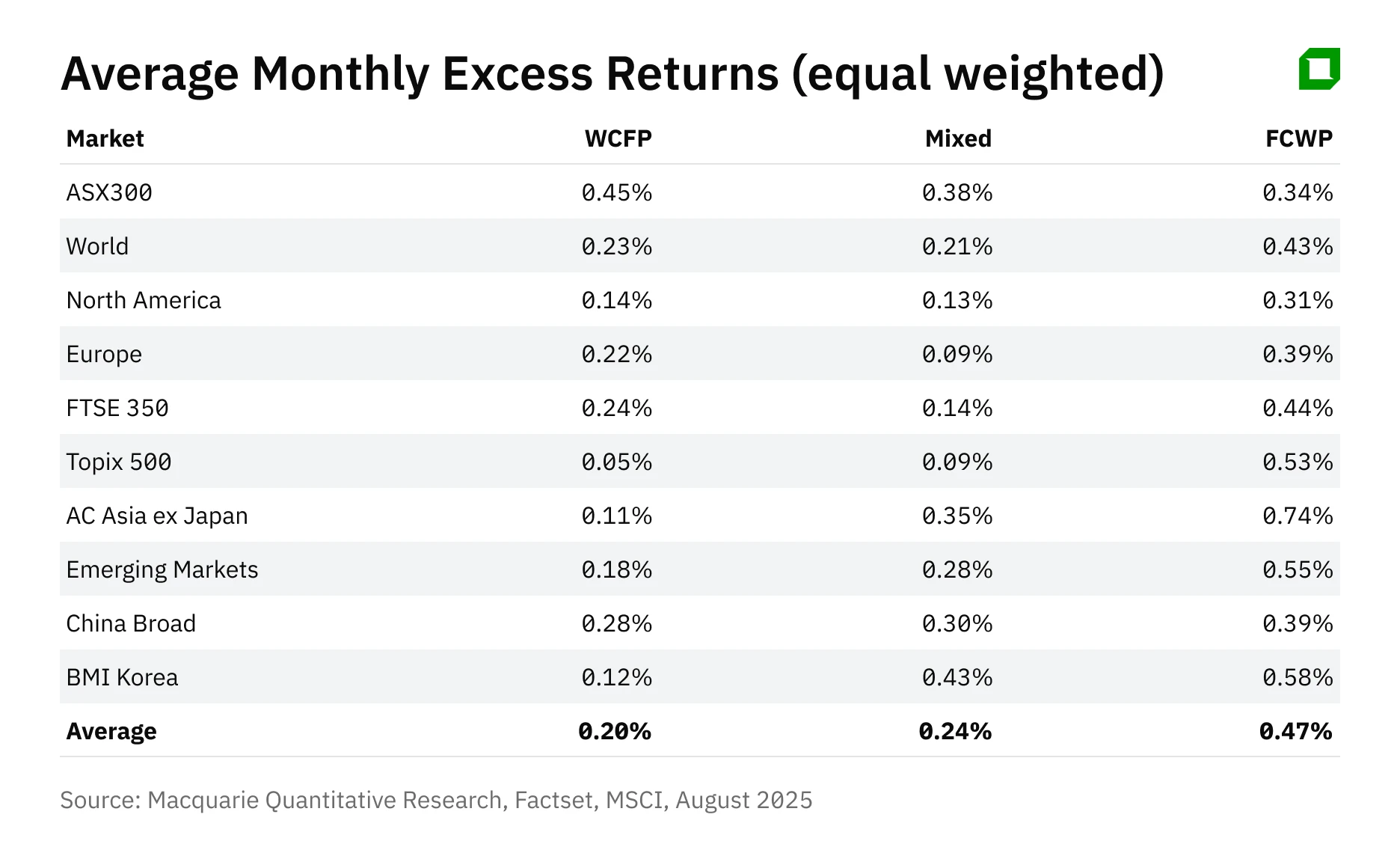

Аналитики Macquarie Group (их исследование есть у Oninvest) разработали собственную модель для количественной оценки качества бизнеса. Она помогает определить, насколько «замечательной», выражаясь языком Баффета, является компания на самом деле. При этом учитывается прибыльность, устойчивость финансовых результатов, динамика роста и управление капиталом. Результаты сопоставляются с оценкой стоимости — то есть с тем, насколько акции торгуются дороже или дешевле своей справедливой или внутренней цены.

Так исследователи выделили фундаментально дешевые акции – одновременно и качественные, и недооцененные рынком — и разделили их на три группы:

— «замечательные компании со справедливой ценой» (Wonderful Company, Fair Price, или WCFP) — именно такие традиционно предпочитает Баффет;

— «обычные компании с замечательной ценой» (Fair Company, Wonderful Price, или FCWP) — такие Баффет рекомендует избегать, даже если цена на них выглядит привлекательно;

— и смешанная категория (Mixed).

Затем аналитики провели бэктест: взяли данные за 30 лет по десяти крупнейшим мировым рынкам — от Америки и Европы до развивающихся стран — и смоделировали, как выглядел бы портфель Баффета, если бы он покупал только компании из одной категории. Для чистоты эксперимента Macquarie Research ребалансировал портфель каждый месяц — как если бы инвестор регулярно обновлял свои вложения.

Что показал тест

Вопреки принципу Баффета, в долгосрочной перспективе более прибыльными оказались инвестиции в «обычные» компании по «замечательным» ценам, утверждает Macquarie Research.

Результаты исследования показали, что в девяти из десяти мировых рынков предпочитаемые Баффетом «замечательные» компании, приобретенные по справедливой цене, принесли меньшую доходность, чем отвергнутые им посредственные компании, купленные по очень низкой цене. Единственным исключением стали австралийские акции из индекса ASX300.

Например, в корзину «обычные компании с замечательной ценой» у Macquarie попал Bank of China: по модели он относился к «дешевым» компаниям, но при этом показывал высокую устойчивость прибыли и низкий риск. В эту же группу вошла японская Mitsubishi HC Capital и австралийская Amcor, недооцененные рынком. Комбинация низкой цены и приемлемых показателей устойчивости или роста позволяла этим и другим компания из портфеля обгонять по доходности «замечательные» бизнесы, купленные по справедливой цене.

Перевес «обычных компаний» в долгосрочной перспективе может объясняться более высоким потенциалом роста мультипликаторов, считает Macquarie Research. Иными словами, «обычные» бизнесы, купленные на дне оценки, получают больше пространства для переоценки рынком, чем «замечательные» компании, которые уже торгуются ближе к справедливой стоимости.

Но при этом, пишут аналитики, в исторической перспективе обе стратегии оказались прибыльными. При этом у «замечательных компаний» сохранилось важное преимущество: они ведут себя устойчивее в периоды турбулентности. Исследователи Macquarie Research пришли к выводу, что когда растут риски или экономика уходит в спад, именно «замечательные компании» демонстрируют защитный характер. В фазах восстановления и расширения вперед выходят «обычные компании», обгоняя рынок на волне спроса на риск.

Что делать инвестору

Аналитики подчеркивают: результаты их исследования не означают полной отмены баффетовской формулы. Тест показал не абсолютное превосходство одной корзины над другой, а скорее динамику лидерства: «обычные компании по замечательной цене» сильнее на длинном горизонте и в фазах роста, «замечательные компании по справедливой цене» — более надежная «подушка безопасности» на случай кризиса.

По сути, речь идет о двух стратегиях с разными профилями: одна помогает обгонять рынок в фазах восстановления, другая обеспечивает защиту в кризис. Авторы делают вывод: нельзя механически заменить принцип Баффета обратным — в долгосрочной перспективе инвесторам важно учитывать обе логики.

Но не стоит забывать, что цифры, пусть даже и за 30 лет, отражают лишь часть картины. Хотя анализ Macquarie и представляет интерес, он не может считаться «чистой» проверкой гипотезы Баффета, отмечает CNBC. Знаменитое высказывание «Оракула из Омахи» — это не строгий количественный закон, а скорее философия, основанная на понятиях «запаса прочности» и долгосрочного сложного роста капитала. Количественный подход Macquarie не включает нематериальные факторы, например, известность брендов, и не учитывает главный посыл Баффета инвесторам: их целью должен быть стабильный рост капитала при минимальным риске разорения.