Война в Иране: что рынок нефти может недооценивать

Почему последствия конфликта для цен могут оказаться важнее, чем потеря баррелей

Цены на нефть 10 марта упали на 10% после ультиматума Трампа Ирану — не блокировать Ормузский пролив / Фото: Facebook / US NAVY

Впервые в истории цены на нефть за сутки колебались в диапазоне $30. Аналитик Arbat Capital Advisory Services Limited (UK) Алексей Голубович и управляющий директор Arbat Capital Александр Орлов рассматривают возможные сценарии для нефтяного рынка.

Война, которую рынок не ждал

До 28 февраля большинство инвесторов в мире — видимо, кроме инсайдеров в понятно каких странах — были скептично настроены относительно атаки против Ирана в ближайшее время. И это не только слова управляющих инвестиционными портфелями в США, с кем удалось поговорить или прочитать их комментарии 1 марта. Если бы было иначе, то рынок заранее выкупил бы нефть и продал, как фондовые индексы стран региона — как минимум. Поэтому беспрецедентное, даже по стандартам политики США, решение Трампа стало неожиданностью для большинства профессионалов. Большинство верило и, видимо, еще верит в то, что внешняя и внутренняя политика Трампа логична и последовательна, так как он хочет низкие цены на нефть и бензин. Значит ли это, что он пойдет любым доступным путем, чтобы скорее подавить сопротивление или «де-эскалировать конфликт»?

Первоначально, инвесторы исходили из того, что иранская армия не сможет сопротивляться долго и эффективно. Закрыть Ормузский пролив надолго у Ирана также не получится, как пока еще надеются в США, Европе и странах Персидского залива. Мы не военные эксперты, но иранская армия слаба по сравнению с напавшими на нее США и Израилем. Глава Пентагона Хегсет 4 марта заявил, что до подавления ПВО Ирана остались считаные дни, после чего ВВС Израиля и США начнут наносить удары по защищенным объектам на всей территории страны.

Всего операция, по мнению Хегсета, продлится до восьми недель. Это совпадает с высказываниями серьезных западных военных аналитиков, что даже при наличии воли нового иранского руководства к сопротивлению, США могут победить — то есть «все разбомбить» за 2 месяца или быстрее.

Асиметричный ответ Ирана стал главным сюрпризом последних недель. Уже через 3–4 дня после начала войны в обсуждениях ее экономических и инвестиционных последствий стали доминировать предположения, что в случае наземной операции иранцы быстро не сдадутся.

Риск физической потери добычи: сценарии развития событий

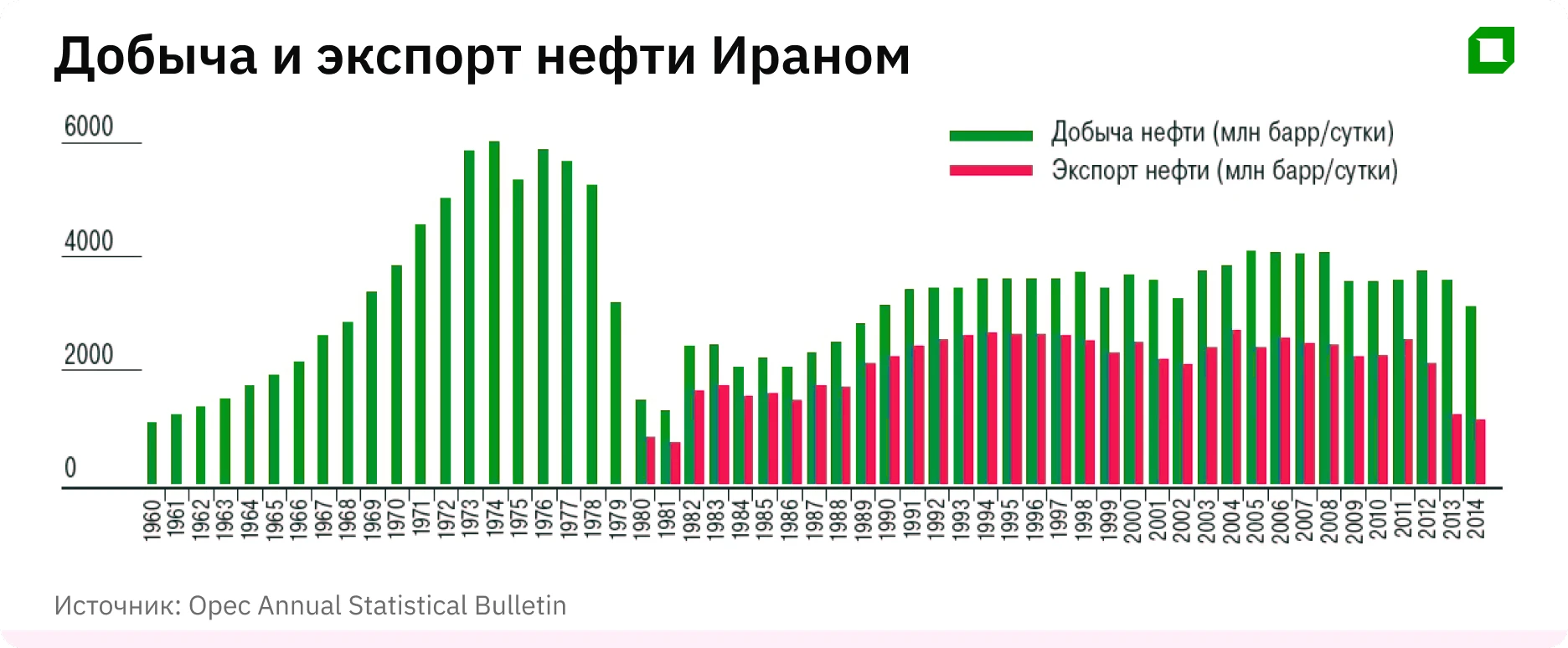

Риск потери производственных мощностей касается и «враждебных» Ирану стран, и самого Ирана, где производится 3 млн баррелей в сутки (mbd). Экспортирует Исламская республика 1–1.5 mbd. Рынок может потерять этот объем на несколько месяцев, а то и лет, как в свое время после свержения режима Каддафи в Ливии.

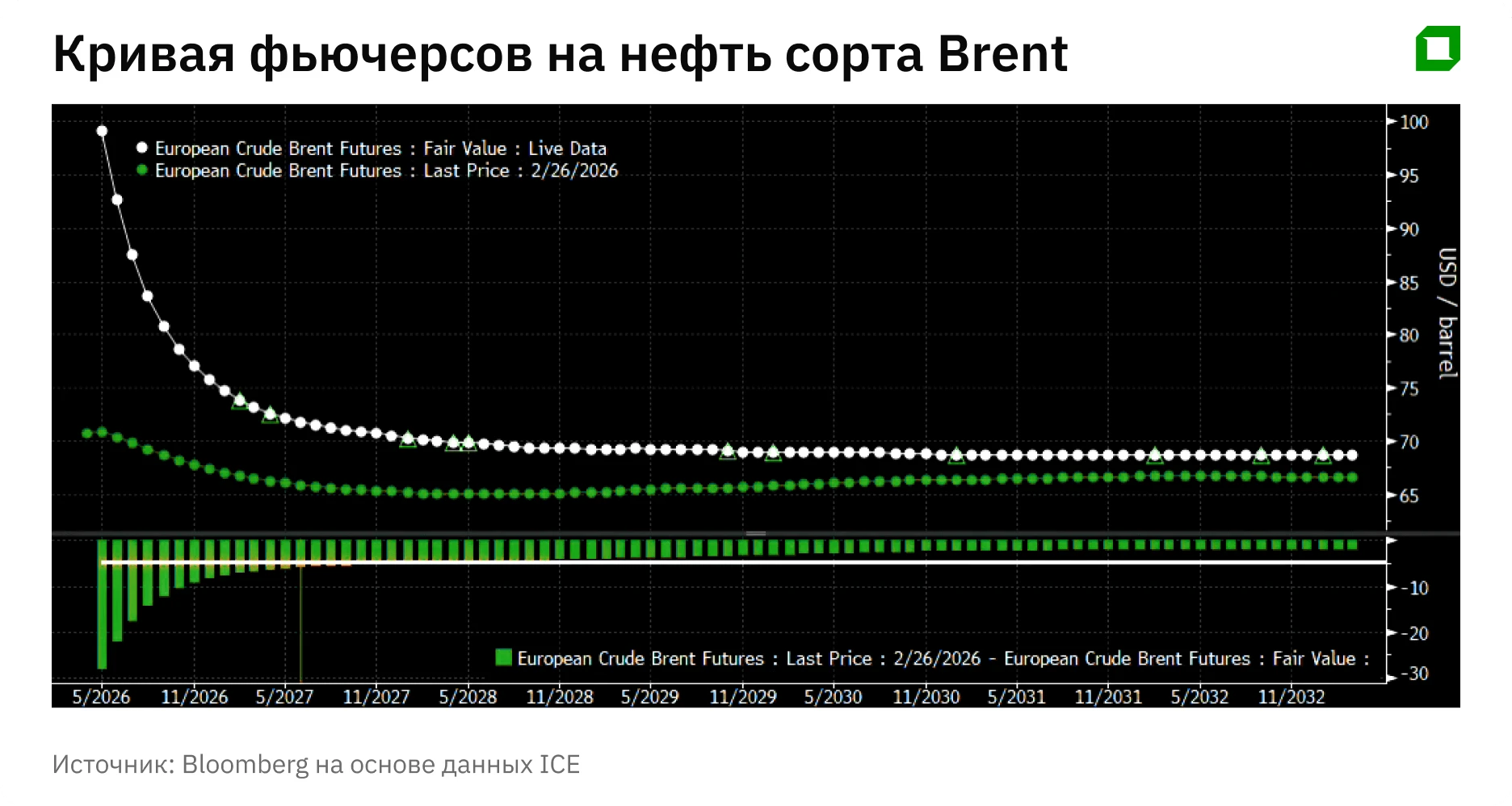

Фьючерсная кривая Brent показывает, что рынок пока закладывает лишь краткосрочный шок предложения. Цены на дальние поставки — в 2027–2030 годах — практически не выросли с начала боевых действий. Более чем на $5 за баррель подорожали только контракты на период май 2026 — май 2027. Годовая бэквардация между этими контрактами составляет около 28%, что указывает на краткосрочные страхи дефицита нефти, а не на ожидания долгосрочного разрушения предложения.

50% мы ставим на то, что производство почти не пострадает, а разрушена будет лишь логистическая инфраструктура и хранилища нефти, что будет со временем компенсировано ростом добычи ОПЕК+ и падением спроса из-за выросших цен на нефть.

В случае радикальной смены власти в Иране могут быть смягчены санкции по схеме «нефть (со скидкой) в обмен на продовольствие» — как в Ираке в 90-е. Если так, это – самый медвежий сценарий для нефти. Не уничтожение поставщика, а напротив – дополнительные баррели на рынке. Это был бы идеальный сценарий для Трампа под промежуточные выборы в Конгресс (повторение «венесуэльского блицкрига»), но мы бы не назвали его «базовым» – «быстрой победоносной войны» уже не получилось. Все более вероятно, что конфликт перейдет в затяжное противостояние, а часть ближневосточной нефти надолго выпадет с мирового рынка.

Страдающие соседи

Что нужно соседям Ирана по Персидскому заливу, «нефтяным гигантам»: Саудовской Аравии и ее сателлитам — Бахрейну, Кувейту и ОАЭ, а также Ираку? Точно – не усиление Ирана, особенно, под «новой американской крышей» и с неизбежным значительным увеличением экспорта нефти. Нужен анализ, что будет с производством нефти в соседних странах, когда (если) в Иране сменится режим на дружественный США. Между двумя войнами в Ираке США хотели гарантий, что деньги от экспорта его нефти не пойдут на оружие. Навязываемая обычно через ООН схема — выручка от нефти идет на гуманитарные нужды (еда, медицина – контракты с Западом) может повториться. Мы уже видим это с Венесуэлой и даже без участия ООН. Но если США хотят снизить цены на нефть и при этом гарантировать, что деньги не пойдут на неприемлемые для США вещи, то Иран захочет, как минимум, сам распоряжаться деньгами.

Будущее иранских баррелей

Какие страны будут главными рынками для иранской нефти? В последние несколько месяцев иранские баррели с трудом находили покупателей. В основном экспорт стабильно шел в Китай, но Китай не может купить все, а при тотальных санкциях и военных рисках и не хочет. Поэтому и «плавучее хранение» выросло в январе — марте, а эта нефть может быстро выйти на рынок (потенциально, до 100 млн. баррелей в танкерном хранении).

Если Иран сдастся и получит разрешение продавать нефть при условии контроля за использованием доходов, такие трейдеры как Vitol и Trafigura смогут под надзором США отслеживать, на что тратятся эти средства.

Аргументы за бычий сценарий для нефти

Перекрытие пролива мгновенно привело к многократному росту стоимости страхования и фрахта. «Открытие» пролива путем даже полного уничтожения иранских военных баз и ракетных подразделений армии, которые могли бы обстрелять суда не означает, что страховка танкеров немедленно снизится.

В случае серьезных бомбардировок терминалов и других объектов инфраструктуры, восстановление производства может занять более года. Это также бычий фактор для дальнего конца кривой цен на Brent, вероятность этого пока — 50%, но она растет с каждым новым витком эскалации.

Ответные удары Ирана ракетами и дронами по ОАЭ, Катару, Кувейту и Саудовской Аравии приведут к разрушению индустрии, прежде всего, логистической и нефтегазовой, а также ударят по производителям алюминия, удобрений и финансовому сектору.

Отдельно отметим исторические примеров влияния ближневосточных конфликтов на цену нефти:

Нефтяное эмбарго 1973 года в ответ на войну «Судного Дня»: консолидированный и агрессивный экономический ответ арабского/исламского мира привел к четырехкратному росту цен на нефть и стагфляционному шоку в развитых странах. S&P 500 упал на 40% от пика – сопоставимо с обвалом во время финансового кризиса 2008 года. В итоге произошло кардинальное изменение всей структуры рынка нефти и даже глобальной монетарной системы – довершился развал Бреттон-Вудской финансовой системы и переход к «нефтедолларовой»

Иранская революция в 1979 году и война с Ираком в 1980-м: добыча в Иране рухнула в три раза. Иностранные компании ушли из страны, их активы были национализированы новой властью. Мировые цены на нефть отреагировали двукратным ростом цен, но без такого глобального эффекта, как в начале и середине 70-х. Хотя вторая волна стагфляции и накрыла США, но «Рейганомика» в совокупности с агрессивной ДКП от главы ФРС Пола Волкера помогли им быстро выйти из кризиса.

Вторжение Ирака в Кувейт в 1990 г. и операция США «Буря в пустыне»: цены на нефть сначала выросли на 130%, но уже через несколько месяцев вернулись на прежний уровень, а к середине 1990-х и вовсе снизились втрое от пика 1990 года.

Вторая операция США и союзников против Ирака в марте-мае 2003 года: редкий пример «быстрой победоносной войны». Поэтому цены на нефть выросли ДО начала операции, прибавив 50% за декабрь-март, но рухнули ПОСЛЕ ее начала до исходного уровня. А уже потом продолжился более долгосрочный тренд в рамках «суперцикла цен на сырье» из-за возросшего китайского спроса.

Аргументы за медвежий сценарий для нефти

Низкие цены на нефть важны и внутри США, и на международном рынке. Но здесь есть элемент глобальной конкуренции: больше от роста цен на нефть и газ пострадает промышленность ЕС и Японии, а не США, риск которых лишь в росте цен на бензин перед выборами в Конгресс.

Поток через Ормуз остановлен ненадолго. Но «ненадолго» — это еще 2 недели или 2 месяца? И это – главный вопрос, если бы пришлось делать ставку, что максимум через 6 месяцев вся иранская нефть вернется.

Считается, что экспорт России «слабеет», но ее дисконты помогают снижению цен, как и более 135 млн баррелей в плавучих хранилищах.

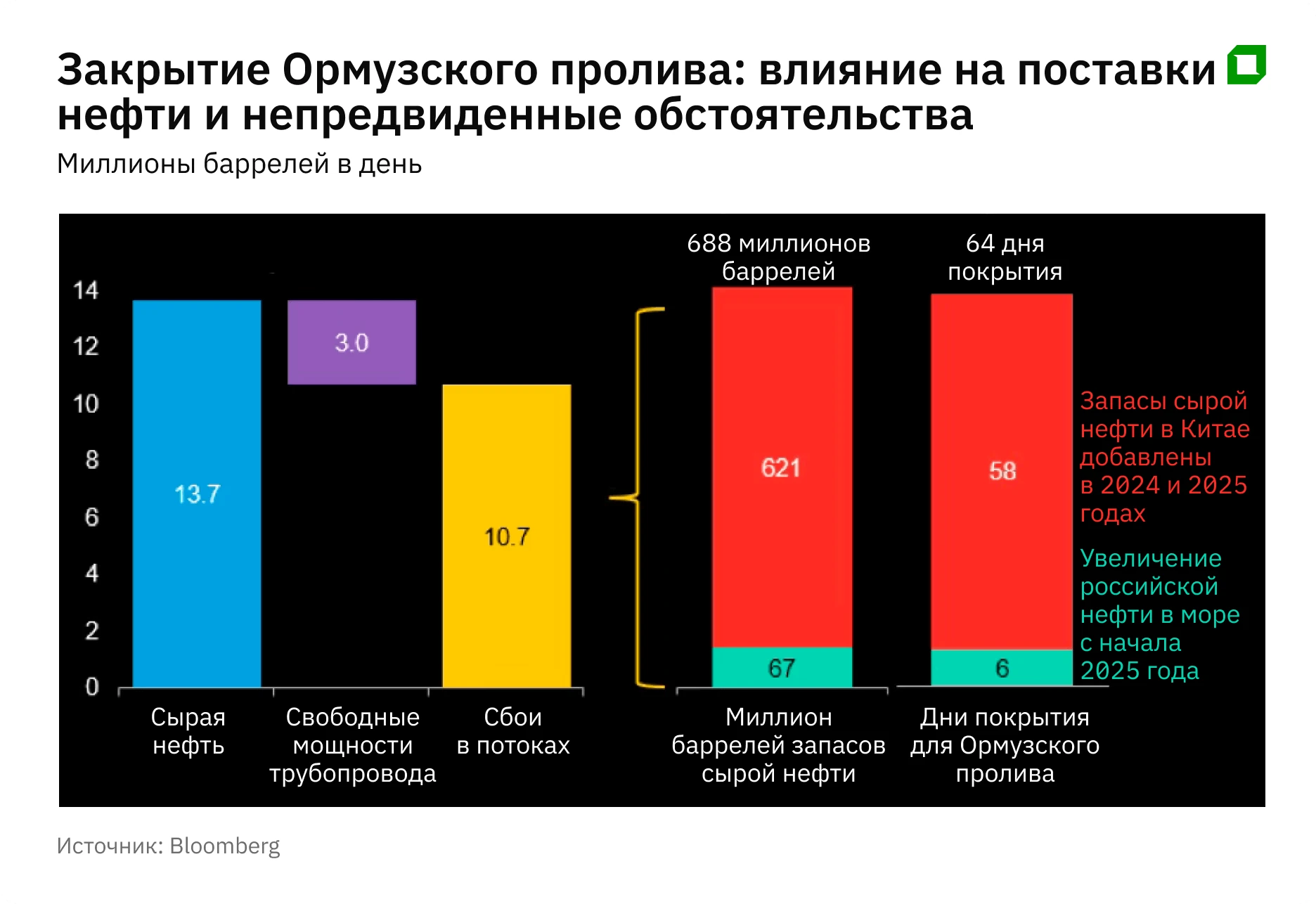

Даже если вероятность долгосрочной блокировки низкая, воздействие этого фактора все равно высокое. Можно спорить, где будет рынок при эскалации конфликта. Пока он в пределах $85-100 (верх по историческим прецедентам), но может быть намного выше, как утром 9 марта на неликвидных торгах в Азии – вплоть до $120. Однако объем запасов нефти в Китае (плюс российские плавучие хранилища) дает возможность пережить до 64 дней полного закрытия Ормузского пролива.

Есть огромный перекос коллов (call skew). Что будут делать все те, которые в лонге по коллам? Закроют позиции? Если да, нефть может упасть резко – сработает стандартный для рынка принцип «покупай на слухах – продавай на фактах»

Рынок остается хорошо обеспеченным поставками и в развитых странах. Много предложения, хотя и не все в нужном месте, но танкеры добираются. Запасы в странах ОЭСР были перед началом войны выше 5-ти и 10-ти летних средних, что в долгосрочном периоде лучше всего описывает динамику цен на нефть. Уже появились сообщения, что страны G7 готовятся выбросить на рынок нефть из резервов, о том же призывают и власти США, но администрация Трампа пока против.

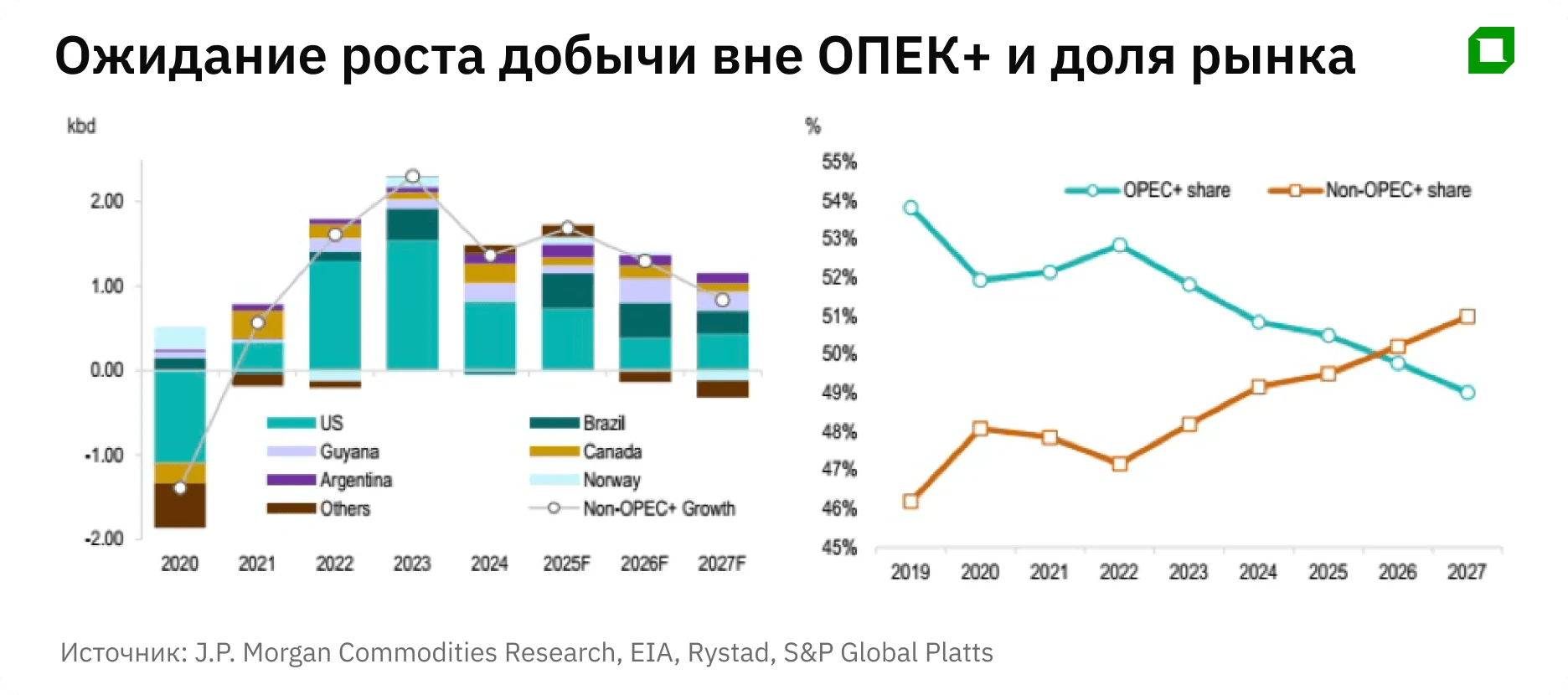

Когда началась российская «СВО», рынок ушел гораздо выше, чем можно было ожидать — тогда потери от российского экспорта нефти составили 3 млн. баррелей в сутки, от экспорта нефтепродуктов — еще 2-2,5 млн. баррелей в сутки. Иран же экспортирует только 1,5 млн баррелей нефти. Правда, тогда, в 2022 г. свободные мощности у ОПЕК были на более низком уровне. Сейчас же страны ОПЕК+ заявили, что увеличат поставки на еще 260 тыс. баррелей в сутки. Это немного, но это надо понимать в контексте – с начала прошлого года ОПЕК+ вернул на рынок более 2 млн. баррелей в сутки реальной добычи — более 1 млн одна только Саудовская Аравия. И еще 2,87 млн баррелей в сутки «разрешенной добычи», то есть де-факто, было проведено увеличение квот на добычу почти на 3 млн баррелей в сутки.

Ближний Восток и ОПЕК становятся все менее важными – основной рост добычи идет в других регионах: США, Канада, Бразилия, Гайана, а теперь и Венесуэла.

Что это значит для инвестора

Таким образом, пока можно придерживаться инвестиционной спекулятивной стратегии в нефти исходя из двух сценариев. Либо война продлится не менее месяца и «загонит» цену выше, минимум на 10%, но скорее – на 15% и более к текущему уровню — $120 как вероятный потолок.

В случае, если Иран сможет нанести серьезный удар по ТЭК своих конкурентов, то «медвежий» сценарий для нефти — быстрый возврат к ценам начала года — не реализуется ранее второго полугодия.

Негативные последствия для мировой экономики и финансовых рынков будут зависеть как от скорости завершения конфликта, так и от реакции властей в странах, имеющих свободные резервы нефти — от частичного снятия санкций с России до продажи нефти из стратегических резервов стран ОЭСР и нефтяных интервенций Китая.