От эйфории к расчету: какие small-caps могут выиграть в гонке ИИ в 2026-м

Биотех Absci использует генеративный ИИ для разработки новых лекарств / Фото: X / Absci

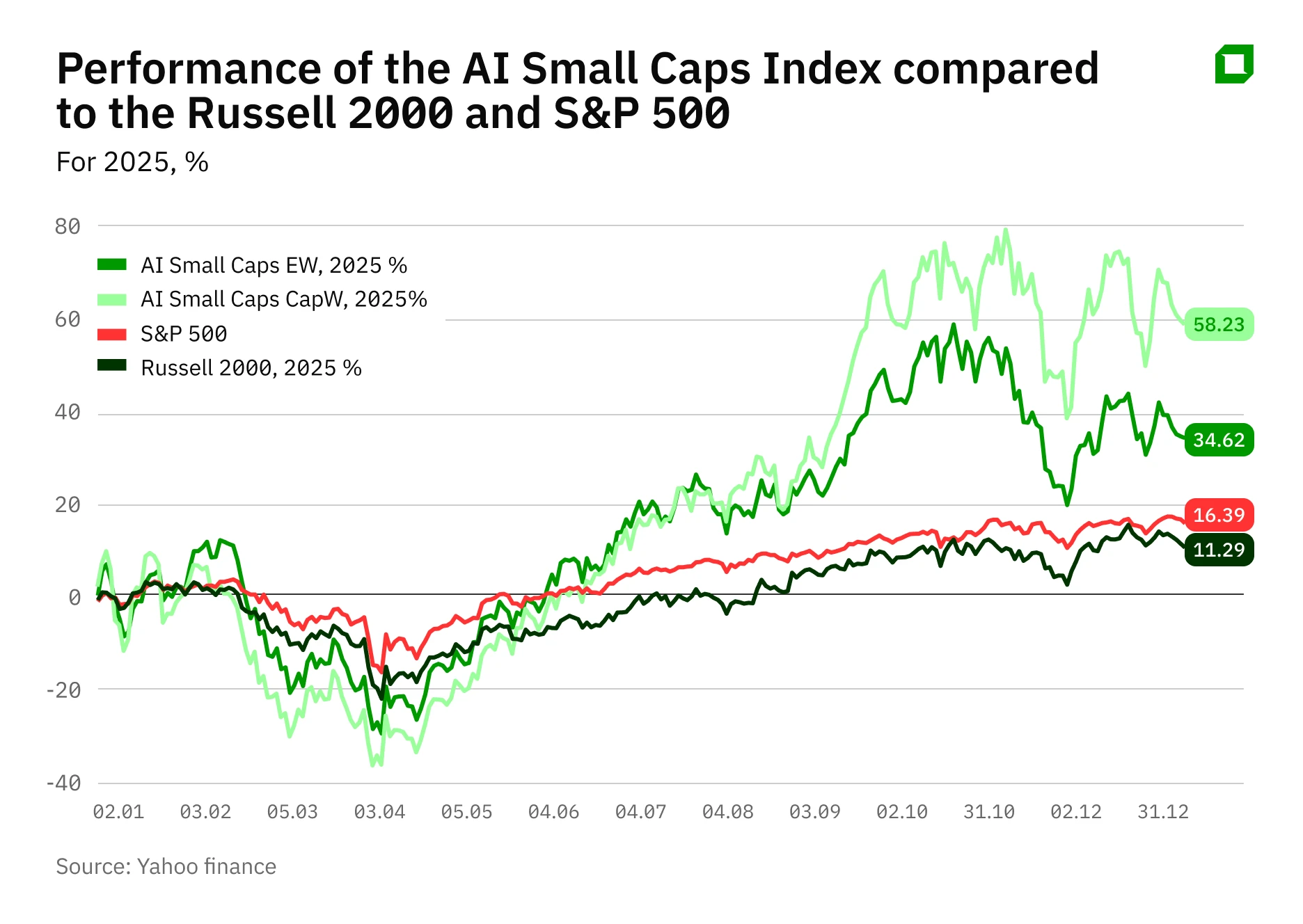

Индекс AI Small Cap Index, рассчитанный специально для Oninvest аналитиком Алдияром Ануарбековым, показал впечатляющий рост в 2025 году. В индекс вошли включающий 43 компании малой капитализации, деятельность которых связана с инфраструктурой ИИ, сенсорикой, робототехникой и квантовыми вычислениями. По итогам 2025 года, равновзвешенный AI Small Cap EW Index вырос на 34,6%, рассчитанный по размеру капитализации AI Small Cap CapW Index — на 58,2%. Для сравнения, индекс широкого рынка S&P 500 вырос на 16,3%, тогда как Russell 2000, включающий акции компаний малой и средней капитализации, прибавил за тот же период 11,3%.

Однако в начале 2026 года картина изменилась: индекс AI Small Cap EW Index ушел в минус на 8,8%, тогда как версия, рассчитанная по капитализации, по-прежнему остается в плюсе — на 8,6%. Такой разрыв показывает, что основной рост обеспечивают лишь несколько крупных компаний, в то время как большинство более мелких участников индекса заметно отстают.

Это видно и по результатам 2025 года: из 43 компаний индекса по итогам 2025-го в плюсе оказались только 23, тогда как 20 завершили год снижением. Фактически всю динамику индекса «вытянули» несколько сильнейших игроков. Лидерами в 2025 году стали компании из инфраструктурных и прикладных сегментов ИИ: Lumentum (оптические компоненты для сетей и дата-центров), Applied Digital (мощности дата-центров для высокопроизводительных вычислений), Kratos Defense (оборонные технологии и беспилотные системы), Aeva (лидары и сенсоры для автономных систем) и Pagaya (финтех-платформа скоринга и кредитования на базе ИИ).

Примечательно, что около трети компаний AI Small Cap Index завершили 2025 год с чистым убытком. Среди них — Applied Digital, акции которого выросли на 214% и показали один из лучших результатов в индексе, а также SoundHound AI, чьи бумаги за тот же период подешевели примерно на 50%.

Инвесторы становятся разборчивее

Несмотря на то, что рынок ожидает продолжения ИИ-бума, в 2026 году подход инвесторов становится заметно более избирательным. Стратеги UBS в обзоре Global Strategy в феврале 2026 года отмечали, что рост в сфере искусственного интеллекта сохранится, но выиграют далеко не все компании. UBS предупреждает: бизнесы со слабыми финансовыми показателями и высокой долговой нагрузкой особенно уязвимы на фоне растущих расходов на внедрение ИИ и обслуживание долга. На кредитных рынках возможна волна дефолтов на десятки миллиардов долларов — прежде всего среди закредитованных IT-компаний, если их бизнес-модели начнут проигрывать конкуренцию в эпоху AI. Иными словами, возможное «сдувание» пузыря в секторе ИИ прежде всего ударит по наиболее слабым заемщикам.

Капитал все чаще направляется туда, где спрос на ИИ подтвержден реальными контрактами и инвестициями, соглашаются стратеги Wells Fargo (обзор Equity Strategy от 09 февраля 2026 года). Для компаний малой капитализации ключевыми факторами становятся устойчивость баланса и контроль расходов. Наличие значительных денежных резервов и сокращение убытков теперь играет решающую роль. В целом это отражает более широкий сдвиг на рынке: если в 2025 году инвесторы готовы были поддерживать практически любой ИИ-проект, то в 2026-м акцент смещается на практическую отдачу от технологий — реальные контракты, инфраструктуру и финансовую устойчивость, а не на спекулятивный рост.

Во многом 2026 год может стать для малых компаний ИИ своего рода проверкой на прочность. С одной стороны, сохраняется огромный спрос: капитальные вложения Big Tech в искусственный интеллект, по оценке аналитиков RBC, выросли на 61% в 2025 году и продолжают увеличиваться в 2026-м. С другой — воспользоваться этим ростом смогут лишь те small-caps, которые сумеют доказать жизнеспособность своих технологий и выдержать период более жесткой конкуренции и дорогого капитала.

Биотех, антифрод, безопасность: три перспективные акции из AI Small Cap Index

На фоне новых рыночных условий особенно выделяются несколько компаний из AI Small Cap Index, демонстрирующих устойчивый прогресс. Выбрали три из них — Absci, Mitek Systems и Evolv Technology.

Absci Corporation (ABSI)

Absci — биотехнологическая компания, которая использует генеративный ИИ для разработки новых лекарств. Компания сотрудничает с Merck, фармпроизводителем Almirall и AI-биотехом Owkin, что подтверждает интерес отрасли к технологиям Absci. В конце 2025 года начались клинические испытания флагманского кандидата ABS-201 — антитела для лечения облысения. Руководство подчеркивает, что фокусируется на наиболее перспективных направлениях — прежде всего алопеции и эндометриозе — чтобы максимизировать отдачу от инвестиций.

Финансовые результаты отражают переходный этап развития. Выручка Absci в третьем квартале 2025 года составила всего $380 тыс. против $1,7 млн годом ранее, не дотянув до ожиданий рынка. При этом скорректированный чистый убыток на акцию составил 20 центов против убытка 24 цента годом ранее, результат совпал с прогнозом аналитиков. Летом 2025 года компания привлекла $64 млн дополнительного капитала, доведя общий объем денежных средств до $117 млн. По оценке самой компании, этого достаточно, чтобы финансировать операционную деятельность как минимум до первой половины 2028 года. Такой запас ликвидности позволяет инвесторам рассматривать Absci в долгосрочной перспективе.

Аналитики Morgan Stanley в обзоре Absci отмечают, что компания сместила фокус на более рискованный, но потенциально более значимый актив ABS-201. Это значит, что инвестиционный кейс в ближайшие годы будет во многом зависеть от ранних клинических данных препарата. Morgan Stanley присвоил акциям Absci рейтинг Equal Weight и целевую цену $4,3, она предполагает рост котировок примерно на 80% к цене закрытия торгов 9 марта. По данным MarketWatch, акции компании советуют покупать восемь аналитиков (рейтинг Buy), еще двое советуют держать их (Hold). Средний таргет — $8,05, это значит, бумаги могут вырасти почти в 3,4 раза.

Mitek Systems (MITK)

Mitek Systems — американский разработчик решений для цифровой идентификации и предотвращения мошенничества. Компания специализируется на проверке личности и подлинности документов с помощью ИИ.

Финансовый 2025 год (завершился 30 сентября) стал для компании рекордным по выручке — она выросла на 4% год к году, до $179,7 млн, выручка от подписных и сервисных продуктов, включая облачные решения, увеличилась на 21% и достигла $77 млн. Чистая прибыль по стандартам GAAP составила $8,8 млн против $3,3 млн годом ранее. Mitek повысила прогноз по выручке на 2026 финансовый год — до $187 млн–$197 млн, сообщила о погашении конвертируемых облигаций на $155,3 млн и объявила программу обратного выкупа акций на $50 млн.

По мнению аналитиков Craig-Hallum Capital Group, рост подписной модели и сильный баланс (около $196 млн денежных средств на конец 2025 года) создают хорошие условия для дальнейшего расширения бизнеса. В январе 2026 года банк подтвердил рекомендацию Buy по акциям компании и повысил целевую цену до $17. По данным MarketWatch, акции компании советуют покупать пять аналитиков Уолл-стрит, средний таргет — $14,75, что почти соответствует их текущей стоимости.

Evolv Technology (EVLV)

Evolv Technology — разрабатывает системы бесконтактного обнаружения оружия на базе ИИ. Такие решения особенно востребованы на фоне растущего внимания к безопасности в общественных местах. В третьем квартале 2025 года выручка Evolv увеличилась на 57% год к году, до $42,9 млн. Скорректированный убыток на акцию сократился до 2 центов, тогда как аналитики ожидали 3 цента на акцию. Более того, компания впервые показала положительную EBITDA — $5,1 млн (маржа около 12%) против отрицательной в $3 млн годом ранее. Показатель ежегодной регулярной выручки (ARR) прибавил 25% год к году и достиг $117 млн.

Компания повысила прогноз на 2025 год: ожидаемая выручка составляет $142 млн–$145 млн, что предполагает рост на 37–40% (ранее ожидалось 27–30%). Прогноз по марже EBITDA также улучшен — теперь компания рассчитывает на высокие однозначные значения. Кроме того, менеджмент заявил о планах выйти на положительный свободный денежный поток уже в четвертом квартале 2025 года, что приблизит бизнес к самоокупаемости.

Аналитики Craig-Hallum отмечали, что Evolv Technology удалось урегулировать претензии Федеральной торговой комиссии (FTC) из-за маркетинговых заявлений о точности сканеров. В результате ни один крупный заказчик не расторг контракт с компанией. Craig-Hallum в январе 2026 года подтвердил рейтинг Buy по акциям Evolv и повысил целевую цену до $10, подтвердив рейтинг Buy. Аналитики Lake Street Capital Markets и Needham & Company также оценивают справедливую стоимость компании в диапазоне $9–10 за акцию. Они объясняют это высокими темпами роста выручки, постепенному выходу Evolv на прибыльность и потенциалом рынок. Всего у акций компании четыре рейтинга Buy от аналитиков Уолл-стрит, показывает MarketWatch. Средний таргет — $9,88 предполагает рост котировок почти в два раза.

Не является индивидуальной инвестиционной рекомендацией.