Недвижимость против фондового рынка: что делает людей богаче?

снижает волатильность вашего личного капитала и работает как страховка от бедности в старости. Фото: Shutterstock.com

В мире личных финансов существует устоявшаяся аксиома: снимай жилье, а разницу инвестируй в акции. Авторы множества экономических бестселлеров, включая нобелевского лауреата Роберта Шиллера, уверяют, что собственный дом — это актив с высокими рисками и низкой доходностью. Известный американский экономист Джон Кохрейн даже называл инвестиции в жилье для собственного проживания «катастрофическими».

Однако новое масштабное академическое исследование ставит под сомнение этот консенсус. Экономисты из США и Гонконга проанализировали данные по 16 развитым странам за период с 1870 по 2020 год и пришли к выводу: отказ от покупки жилья в пользу аренды и акций — это ошибка, которая стоит инвестору потери капитала и снижения качества жизни.

Мой дом — моя инвестиция

Исследователи сравнивали две стратегии для одного и того же условного домохозяйства на протяжении всей жизни. Первая — вы всю жизнь снимаете жилье и инвестируете весь свободный денежный поток в акции. Вторая — покупаете недвижимость для собственного проживания в ипотеку и инвестируете остаток.

Результаты моделирования оказались однозначными. Накопленное богатство — life cycle wealth — у домовладельцев к концу жизни было в среднем на 9,6% больше, чем у арендаторов-инвесторов. А по приросту благосостояния — welfare — «домовладельцы» оказываются впереди сразу на 23%.

В исследовании понятия «Богатство» и «Благосостояния» разделены. Life cycle wealth — это бухгалтерский итог: сколько денег и активов осталось у человека к концу жизни. Welfare — это качество жизненного пути. Модель исследования учитывает, насколько стабильным было потребление человека в течение жизни, как сильно он рисковал, смог ли сформировать наследство для потомков. Жилье работает как стабилизатор: оно снижает максимальные просадки совокупного портфеля семьи на 10-13%. Для реального человека отсутствие резких падений уровня жизни важнее, чем просто максимальная сумма на счете перед смертью.

Как так получилось?

Почему недвижимость выигрывает, если акции исторически показывают более высокую номинальную доходность?

Во-первых, благодаря вынужденной дисциплине. Жесткий график ипотечных платежей превращает абстрактное желание «надо бы откладывать» в обязательное регулярное действие. Выплачивая тело кредита, вы фактически ежемесячно докупаете долю в собственном активе.

Во-вторых, крайне выгодное по сравнению с биржей кредитное плечо. Ни один брокер не даст вам кредит 1:4 или 1:5 на 30 лет под низкий процент без риска принудительного закрытия позиции при просадке рыночной цены. Ипотека же позволяет фиксировать стоимость актива сегодня, а расплачиваться обесценивающимися деньгами завтра.

В-третьих — психология. Цена на дом или квартиру не меняется в торговом терминале каждую секунду. Вы не видите, как стоимость вашей квартиры падает на 10% или больше за один день, и не испытываете соблазна «продать все», как это бывает с акциями. Инвесторы часто теряют в доходности из-за неудачного тайминга, тогда как недвижимость спасает инвестора от его собственных эмоций.

Пропасть между собственниками и арендаторами

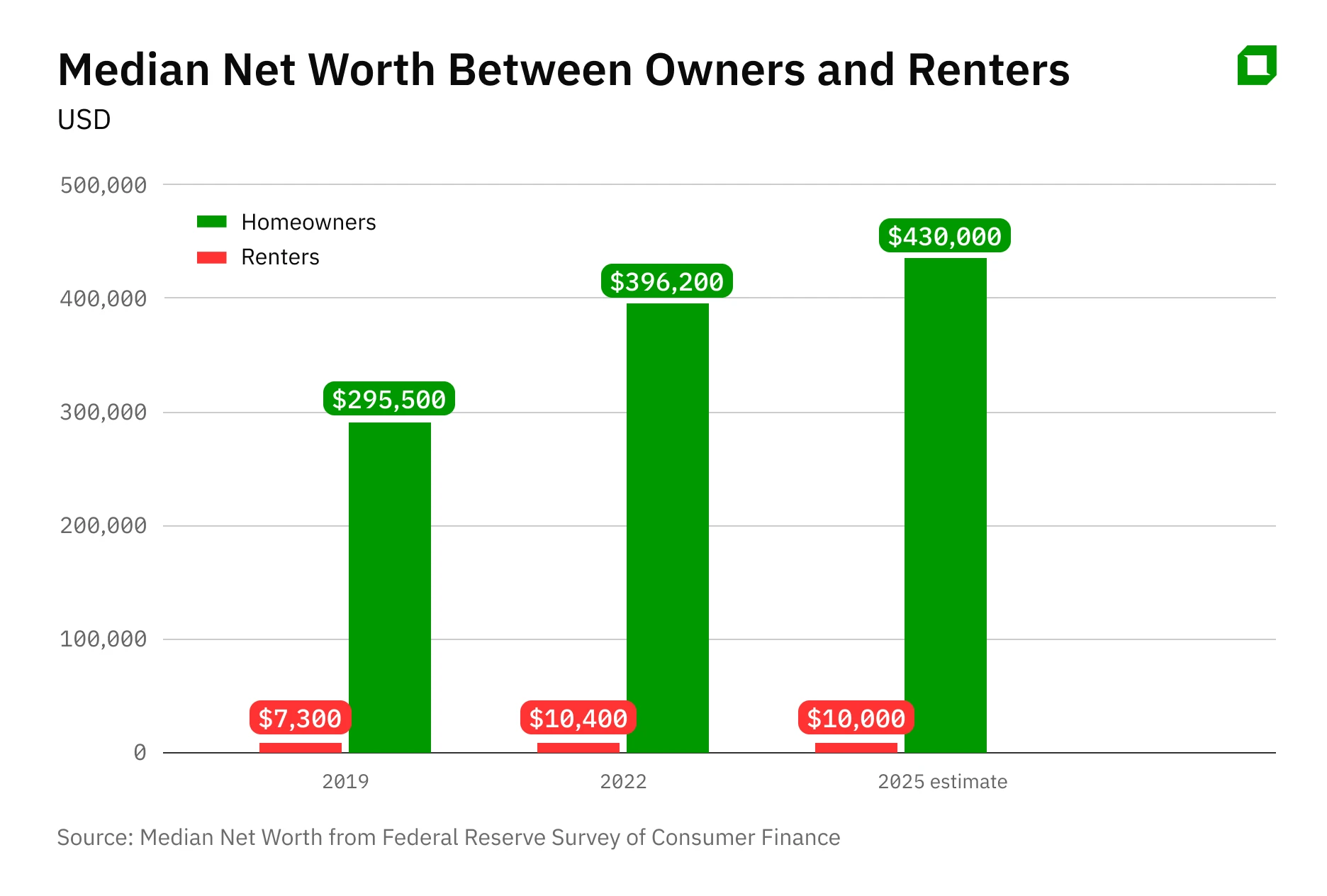

Эти теоретические выводы находят подтверждения в реальной статистике. По расчетам Федеральной Резервной Системы, медианное состояние домовладельца превышает состояние арендатора более чем в 40 раз.

Безусловно, здесь есть эффект корреляции — богатые чаще покупают дома, но механизм «форсированных сбережений» через ипотеку играет ключевую роль в удержании этого богатства. Именно жилищный капитал стал главным драйвером скачка медианного благосостояния американцев после пандемии.

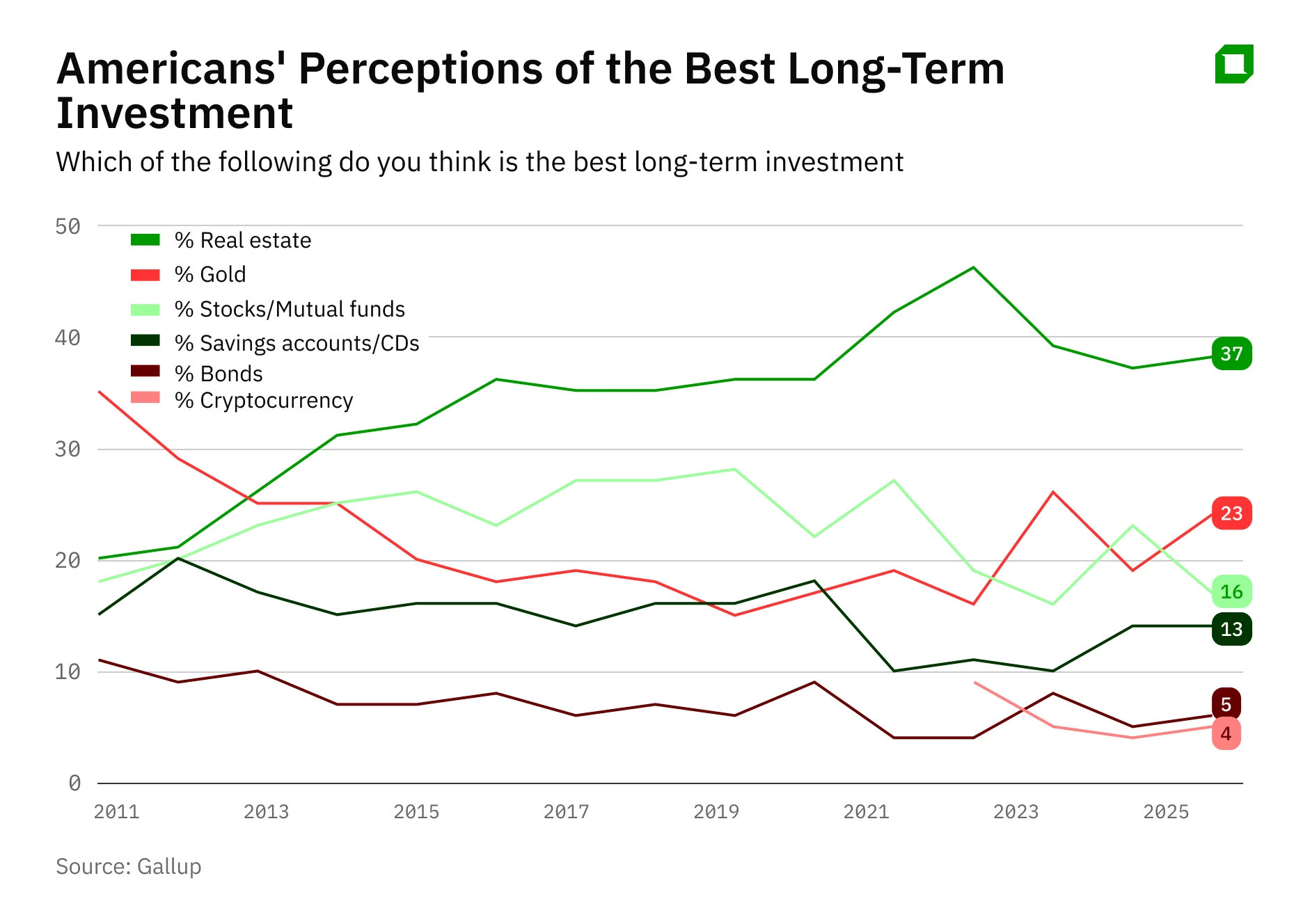

Интересно, что общественное мнение в этом вопросе полностью совпадает со статистикой. Согласно опросам Gallup, американцы уже 12 лет подряд называют жилье лучшей долгосрочной инвестицией. Весной 2025 года так ответили 37% респондентов, тогда как золото выбрали 23%, а акции — 16%.

Игра на понижение: ваши шансы в игре против корпоративных лендлордов

Чтобы понять, почему ставка на «вечную аренду» так опасна, достаточно взглянуть на обратную сторону рынка — на тех, кто сдает это жилье.

Хрестоматийный пример — компания Vonovia, крупнейший владелец жилой недвижимости в Германии. Компания управляет сотнями тысяч квартир. Её бизнес-модель процветает на том же факторе, который делает жизнь арендатора сложной: на хроническом дефиците жилья.

В Европе, как и во многих развитых рынках, темпы нового строительства катастрофически отстают от прироста населения и миграции. Пустующего жилья практически нет — vacancy rate стремится к нулю. В таких условиях, даже при наличии государственного регулирования аренды, как в Берлине, рыночные силы толкают цены вверх.

Для частного инвестора отказ от покупки квартиры означает игру против таких гигантов, как Vonovia. Фактически, вы делаете ставку на то, что ваш портфель акций будет расти быстрее, чем аппетиты корпоративных лендлордов в условиях дефицита предложения.

Ограничения, о которых важно помнить

Само собой, недвижимость может надолго застрять в «боковике» или даже падать в реальном выражении, как это случалось и в США во второй половине «нулевых», или в Китае и Германии после 2022 года. Кроме того, инвестиции в жилье отличаются пониженной ликвидностью и рисками опасной концентрации: один дорогой актив, который зависит от локации и местного рынка труда.

И опять же — ремонт, страховка, налоги и простой при сдаче в аренду съедают часть ожидаемого дохода. Наконец, цена входа критична: переплата на «горячем» рынке плюс высокая ставка превращают ипотеку в тяжёлую нагрузку на личный бюджет.

Как все это собрать в личную инвестиционную стратегию?

Включение недвижимости в личный инвестиционный портфель — это не ошибка и не «эмоциональная покупка», а математически обоснованное решение. Жилье снижает волатильность вашего личного капитала и работает как страховка от бедности в старости.

Выбор акции или недвижимость — ложный. Это должно быть совмещение. Но диверсифицированный портфель биржевых активов, то есть ваша личная ставка на рост экономики, намного лучше работает в паре с «якорем» в виде собственного дома.

Если жилье уже есть, а к акциям и облигациям ощущается недоверие, логично добавить в портфель ликвидные суррогаты недвижимости через публичные инструменты. Жилые и коммерческие REIT в развитых странах дают иную структуру рисков и меньше зависят от одной конкретной локации.

Ну и главное: не путайте дом для жизни и инвестиционную недвижимость. У первой цель — качество и стабильность вашей жизни. У второй — доходность и ликвидность, которые у биржевых инструментов чаще всего будут выше.