Первый пузырь в истории США: как инвесторы пошли вразнос и причем тут Илон Маск

Изначально Первый банк США располагался в Карпентерс-холле — месте заседаний Первого Континентального конгресса. 1900 год. Источник: Библиотека Конгресса

Устройство финансовой системы Александра Гамильтона спровоцировало первый в истории США масштабный кризис. Что если эта механика повторится в 2026 году?

Ранним утром 4 июля 1791 года у Банка Северной Америки в Филадельфии собралась толпа. Брокеры, купцы и другие инвесторы со всей страны окружили здание по северной стороне Честнат-стрит. Все хотели занять место в очереди поближе к дверям, хотя эту толпу назвать очередью можно было с большой натяжкой.

В новой стране на новом финансовом рынке люди получили новые возможности — заработать на размещении бумаг первого Банка Северной Америки. Филадельфию, которая тогда была столицей США, а за ней и другие города охватила своего рода IPO-мания. Уже через два месяца газеты писали о пузыре — и министру финансов пришлось вмешиваться в ситуацию, чтобы крах не потянул за собой всю финансовую систему молодой республики. Сам банк страны выстоял, но пузырь разорил людей, изменил политический расклад в стране и карту американских финансов.

Чем паника 1791 года напоминает ажиотаж вокруг самого громкого IPO 2026 года? Может ли история повториться спустя 235 лет — и не заставляют ли масштаб замыслов Илона Маска и доминирующее положение SpaceX считать оправданной любую цену за акции?

Первый банк США: от хаоса к единой системе

После Войны за независимость США оставались финансово раздробленной страной: единой валюты не существовало, у каждого штата были свои долги, у центральной власти не было ни устойчивых налоговых доходов, ни институтов для управления государственными финансами.

Изменить эту систему взялся первый министр финансов США Александр Гамильтон. Он предложил объединить долги штатов на федеральном уровне, создать единый рынок государственных облигаций и учредить национальный банк.

«Целью национального банка является увеличение государственного и частного кредита. Первый дает государству полномочия для защиты его прав и интересов, а второй облегчает и расширяет операции торговли между физическими лицами», — писал Александр Гамильтон Роберту Моррису, одному из отцов-основателей США.

Первый банк Соединенных Штатов был учрежден в феврале 1791 года — как национальная корпорация сроком на 20 лет. Но центральным банком в современном понимании он не стал: не определял денежно-кредитную политику и не регулировал другие банки.

«Ни один объект сопоставимого масштаба, основанный на столь прочном фундаменте, никогда прежде не предлагался владельцам денежного капитала, как Банк Соединенных Штатов», — сообщала газета New-York Packet. Журналисты писали, что банк «облегчит ведение любого бизнеса […] и позволит правительству сократить государственный долг и уменьшить общественное бремя».

Акция за $25: как было устроено размещение Первого банка

Уставный капитал Первого банка США составлял $10 млн, что составляло почти 5% от ВВП Америки в 1791 году. Федеральное правительство должно было приобрести акции на $2 млн и получить 20% капитала. Остальные $8 млн привлекались у частных инвесторов через размещение 20 тыс. акций номиналом $400.

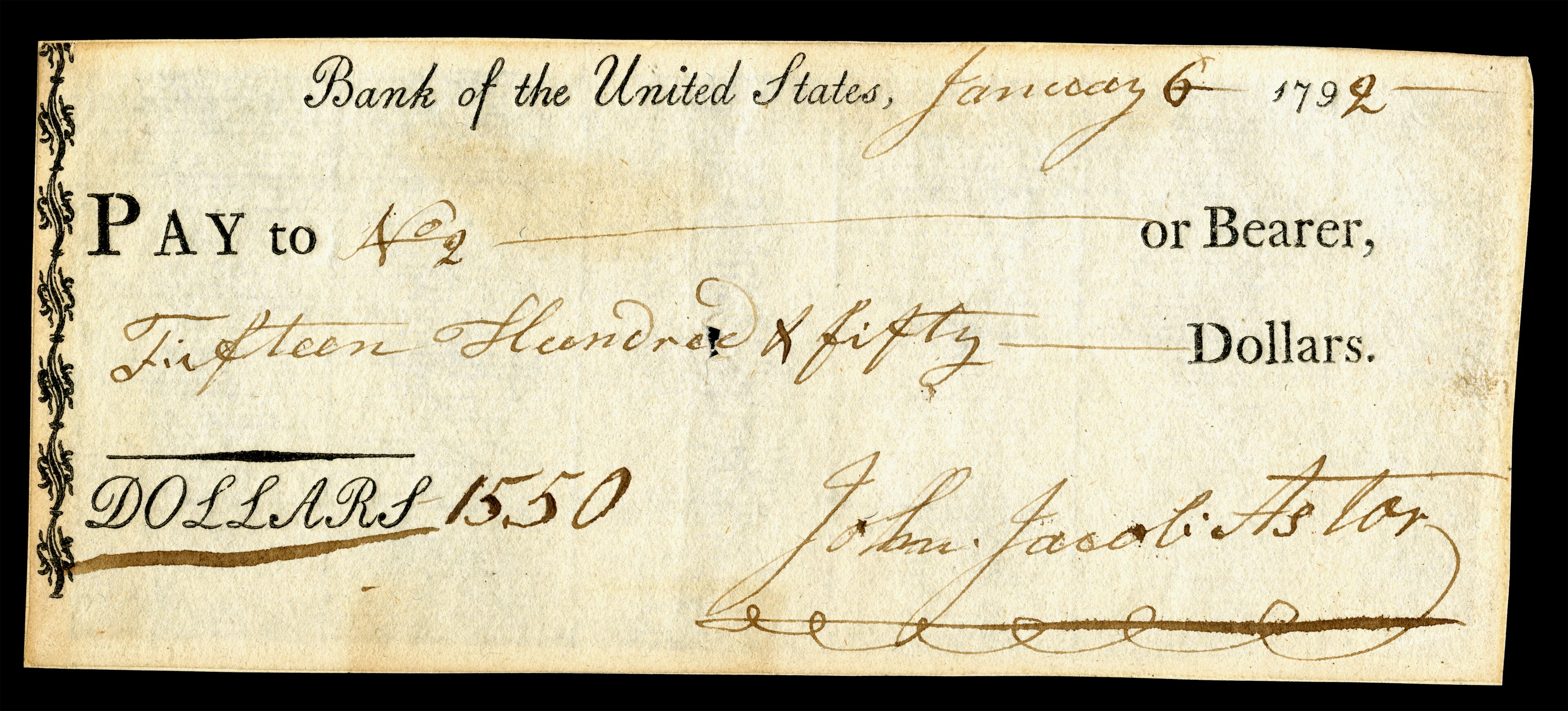

Чек Первого банка Соединенных Штатов, выписанный финансистом Джоном Дж. Астором в 1792 году. Источник: National Numismatic Collection, National Museum of American History

Все $400 за акцию не требовалось вносить сразу — вместо этого уплачивался лишь первый взнос в размере $25, за который выдавался scrip — сертификат. После полной оплаты за одну такую бумагу можно было получить одну акцию. Остальные деньги нужно было выплатить в течение двух лет, причем $300 — федеральными облигациями. Это было частью замысла Гамильтона: размещение банка одновременно поддерживало спрос на государственный долг.

Владелец сертификата мог перепродать его вместе с обязательством внести оставшуюся сумму. При покупке бумаги инвестор вносил лишь 6,25% стоимости акции, поэтому любое движение цены на сертификат многократно увеличивало и прибыль, и убытки относительно первоначального взноса — фактически в сертификат было встроено кредитное плечо.

От патриотизма к безумию: как надувался первый финансовый пузырь Америки

Александр Гамильтон приурочил размещение акций Первого банка Соединенных Штатов к 4 июля 1791 года, чтобы покупка бумаг воспринималась как поддержка молодой республики. Газеты поддерживали патриотический настрой: «Каждый друг Федерального правительства, каждый желающий процветания Союзу должен испытывать глубочайшее удовлетворение, видя, как граждане […] соперничают друг с другом» в покупке сертификатов, демонстрируя тем самым «самые недвусмысленные доказательства своего доверия к государственному кредиту».

Весь объем размещения разобрали примерно за два часа — спрос значительно превысил предложение. В суматохе организаторы выписали на 4600 сертификатов больше, чем предусматривал выпуск.

«Сие обстоятельство было отрадно не только потому, что оно свидетельствовало о доверии к правительству, — писал президент США Джордж Вашингтон, — но и потому, что явило собой неожиданное доказательство состоятельности наших граждан».

Многие желающие не получили сертификаты на размещении и вышли за ними на вторичный рынок. Уже 6 июля сертификат, купленный за $25, продавался примерно по $35, через неделю — по $45.

Быстрая прибыль ранних покупателей подогревала новый спрос: к торгам подключались участники, которые прежде не имели дела с ценными бумагами и нередко занимали деньги для покупки сертификата уже после резкого роста.

Рынок охватило то, что 200 лет с лишним спустя назовут синдромом FOMO — страх упустить выгоду.

В начале августа рост перешел в ажиотаж. 2 августа на нью-йоркском аукционе бумаги продавались по $100, 5 августа — уже по $146. 11 августа котировки достигли $280 в Нью-Йорке и $300 в Филадельфии. Менее чем за шесть недель сертификаты подорожали более чем в 12 раз.

Спрос на сертификаты подогревали газетные публикации: они публиковали котировки и рассказывали о случаях обогащения. Но уже в августе в газетах начали появляться передовицы, в которых «сертификатоманию» сравнивали с пузырями Компании Южных морей и Миссисипской компании, которые веком ранее едва не разрушили финансовые системы Великобритании и Франции. «Безумие охватывает всю нацию; но рано или поздно, как подсказывает истина, все вещи неизбежно примут свои истинные размеры — и так же верно, как смерть забирает каждого смертного, тысячи людей еще проклянут свою слепую веру в банковские сертификаты», — писали в Gazette of the United States.

Эффект домино: как ночной курьер обрушил рынок

Разворот начался в Нью-Йорке: накануне цена достигла $280, утром торги открылись около $250, котировки продолжили снижаться. К концу дня сертификаты торговались уже по $197 — почти на 30% ниже предыдущего максимума.

Новость об обвале в Нью-Йорке доставил в Филадельфию ночной курьер. Те, кто получил ее первыми, утром 12 августа поспешили продать бумаги. Если накануне вечером сертификаты торговались выше $300, то к полудню покупатели практически исчезли: предложения по $140–160 не находили спроса. Появились сообщения о фиктивных сделках: участники по договоренности проводили покупки по завышенным ценам, пытаясь создать видимость спроса и поддержать котировки.

13 августа 1971 года газета New-York Journal объявила: «Пузырь лопнул».

Механика, разогнавшая рынок, затем усилила его падение. За шесть недель сертификаты подорожали более чем в 12 раз, хотя банк еще не начал полноценную работу и не успел подтвердить будущую прибыль. Рост поддерживали дефицит сертификатов и дешевый кредит: для входа требовалось всего $25, а недостающую сумму многие занимали.

Как Гамильтон остановил первый финансовый кризис США

Крах сертификатов быстро перекинулся на рынок федерального долга. Государственными облигациями оплачивалась большая часть стоимости акций, их же использовали как залог по займам. Поэтому участники, которым понадобились деньги для расчётов, продавали вместе с сертификатами и госбумаги.

Торговля в Филадельфии замедлилась, доверие между купцами и кредиторами оказалось подорвано, а тысячи участников столкнулись с убытками, долгами и банкротствами.

Американский просветитель Бенджамин Раш писал: «Молодой брокер, мистер Сибер, из Нью-Йорка, наживший $10 000, лишился рассудка. Я навещал его вместе с доктором Бартоном в Городской таверне. [...] Крупные спекулянты сделались либо говорливыми и словоохотливыми, либо унылыми, угрюмыми, молчаливыми и раздражительными. Генерал Стюарт, который только начал торговать сертификатами, признался, что не может спать по ночам. [...] Никогда не видел я столь всеобщего безумия. Ни о чем другом не велось речей ни в одном обществе, даже среди тех, кто не имел в этом деле никакой корысти».

За крахом спекулятивного рынка Гамильтон увидел угрозу государственному кредиту, на котором строилась его финансовая система. Он был уверен, что это кризис ликвидности: инвесторы распродавали активы по любой цене, чтобы выполнить обязательства.

План стабилизации рынка Гамильтон подготовил за выходные: он направил $300 тыс. из амортизационного фонда на покупку федеральных облигаций в Нью-Йорке и Филадельфии. В письме нью-йоркскому бизнесмену Уильяму Сетону Гамильтон писал: «Если имеются господа, поддерживающие государственные фонды, и другие, которые их подавляют, я буду рад, если ваши покупки помогут первым. Сие в строжайшей тайне».

Покупки федеральных облигаций начались 17 августа. Появление крупного покупателя остановило распродажу госбумаг, вернуло на рынок наличность и поддержало стоимость залога. Казначейство не покупало сертификаты, но снижение давления на заемщиков помогло и этому рынку: уже на следующий день бумаги подорожали более чем на 20%.

Но обвал 1791 года не положил конец спекуляциям. Торговля с плечом, дешевый кредит и надежда на вмешательство государства вскоре вновь разогрели рынок — уже в Нью-Йорке, где весной 1792 года произошла более масштабная финансовая паника.

Чтобы вернуть доверие к рынку и упорядочить торговлю ценными бумагами, 17 мая 1792 года брокеры заключили соглашение под платаном на Уолл-стрит. Этот документ стал первым шагом к созданию Нью-Йоркской фондовой биржи.

Александр Гамильтон ушел с поста министра финансов в 1795 году и вернулся к адвокатской практике. В 1798 году он поступил на военную службу и фактически возглавил армию, сформированную на случай войны с Францией.

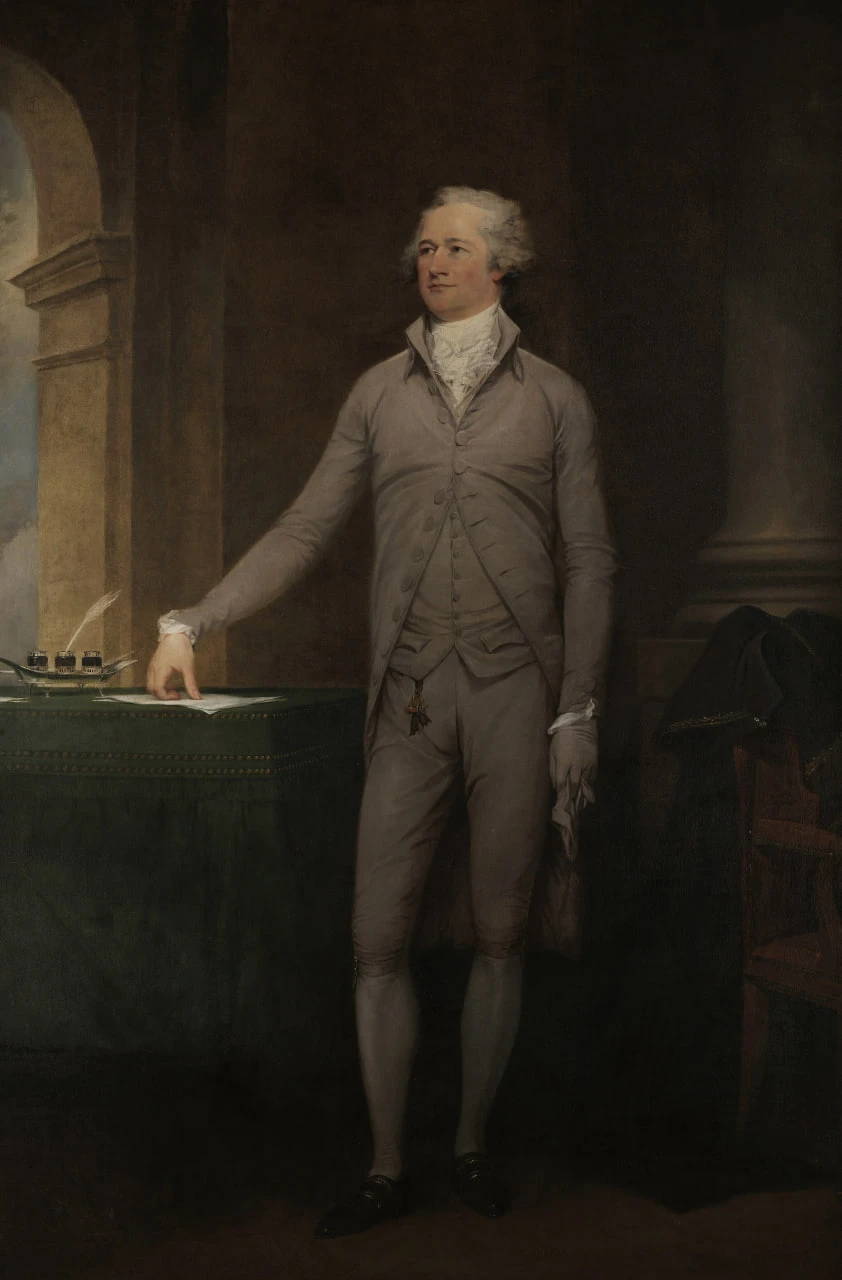

План стабилизации рынка Министр финансов США Александр Гамильтон подготовил за выходные. Портрет Джона Трамбулла, 1792 год. Источник: Metropolitan Museum of Art

Гамильтон не стал Илоном Маском своего времени: создав новую финансовую систему страны, он не сколотил огромного состояния. Он писал, что его имущества может не хватить на погашение всех долгов. В июле 1804 года Гамильтон был смертельно ранен на дуэли с вице-президентом Аароном Берром, своим давним политическим противником, ему еще не было и 50.

Критика созданной Гамильтоном финансовой системы продолжалась и после его смерти. Его противники утверждали, что национальный банк и рынок федерального долга позволяют узкому кругу финансистов получать прибыль от спекуляций, тогда как последствия кризисов затрагивают всю экономику. Позднее это стало одним из аргументов против продления работы Первого банка: он перестал существовать в 1811 году.

Рифмы с современностью

Основатель Bridgewater Associates Рэй Далио часто говорит, что история не повторяется, но рифмуется.

IPO-мания 1791 года во многом перекликается с крупнейшим размещением 2026 года. Первый банк Соединенных Штатов и SpaceX мало похожи друг на друга, но в обоих случаях исключительность проекта могла мешать инвесторам трезво оценивать его бумаги. В 1791 году такую «моральную уверенность в выигрыше» поддерживала связь банка с федеральным правительством, в 2026-м — лидерство SpaceX на рынке коммерческих запусков.

Первый банк действительно стал основой новой финансовой системы, но вскоре scrip покупали уже как дефицитный билет в благополучное финансовое будущее страны. SpaceX также обладает технологиями и рыночным положением, которые крайне трудно воспроизвести. Проблема возникает, когда преимущества бизнеса начинают воспринимать как доказательство того, что за его акции почти невозможно переплатить. Известный шортист Джим Чанос называл размещение SpaceX «IPO надежд и грез» и считал, что интерес инвесторов сильнее связан с Илоном Маском и ажиотажем вокруг искусственного интеллекта, чем с финансовыми показателями компании.

Определенное сходство есть и в том, как рынок усиливал ставку на рост. В 1791 году для покупки scrip требовалось внести лишь $25 при полной стоимости акции $400, причем многие, как уже было сказано выше, занимали даже и изначальную сумму. В первые недели после IPO на рынке появилась серия фондов с плечом и фондов, рассчитанных на падение акций SpaceX. Розничные инвесторы получили возможность усиливать ставку как на рост, так и на снижение котировок. На растущем рынке такие инструменты ускоряют приток спекулятивного капитала, а при развороте увеличивают убытки и давление продавцов.

Наконец, исключительное положение компании не гарантирует инвесторам защиты от падения ее акций. После краха сертификатов Гамильтон поддержал федеральный долг и финансовую систему, но не стал возвращать котировки scrip к пиковым значениям. Стратегическая роль и государственные контракты SpaceX укрепляют ее бизнес, однако сами по себе не задают нижнюю границу рыночной оценки.