Риски для необанка: сможет ли Revolut добиться оценки в $200 млрд

Revolut поставил себе цель — стать глобальным банком с оценкой $150-200 млрд. Фото: Veja / Shutterstock.com

IPO Revolut — одно из самых ожидаемых событий европейского фондового рынка. Оно может состояться не раньше 2028 года. На что инвесторам стоит обратить внимание уже сейчас и с какими рисками Revolut может столкнуться?

Новые условия

Впервые о возможном IPO сооснователь Revolut Николай Сторонский заявил еще в 2021 году. Тогда он не указывал четкого временного и финансового ориентира, кроме необходимости получать выручку в «несколько миллиардов долларов» в год. В 2020-м скорректированная выручка Revolut составила 261 млн фунт стерлингов ($359 млн), операционный убыток увеличился вдвое — до 201 млн фунтов ($280 млн).

Но с 2023-го финтех стабильно прибылен. По итогам 2025 года совокупная выручка Revolut составила рекордные 4,5 млрд фунтов стерлингов ($6 млрд), а чистая прибыль — 1,3 млрд фунтов ($1,7 млрд).

Сейчас Сторонский говорит, что IPO состоится не раньше 2028 года. Он обозначил новую цель для Revolut — к выходу на рынок стать глобальным банком с оценкой $150-200 млрд.

В последней сделке по вторичной продаже акций в ноябре 2025 года финтех оценили в $75 млрд. То есть Revolut планирует увеличить оценку минимум в два раза.

В этом году Revolut может провести вторичную продажу акций — при оценке в $115 млрд. На Nasdaq Private Market указано, что доступ к бумагам на вторичном размещении Revolut получают лишь институциональные или аккредитованные частные инвесторы. Они должны соответствовать строгим критериям SEC. Например, показать годовой доход $200 тыс. (или $300 тыс. совместно с супругом) за каждый из 2 предыдущих лет или иметь чистое состояние, не включающее оценку недвижимости, которое используется как основное место жительства, в размере $1 млн.

Достижима ли новая цель?

Вишенка на торте

Сейчас Revolut обслуживает 75 млн клиентов в 160 странах мира, но лишь в 30 у него есть полная банковская лицензия. К 2030 году он хочет расширить географию лицензий до 100 стран и обслуживать более 100 млн клиентов. Поэтому сейчас банк активно расширяет бизнес. Масштабная пользовательская база, которую активно наращивает Revolut, принесет ему премию к оценке, говорит специалист по работе с корпоративными клиентами JPMorgan Валерия Ишкова.

В Великобритании, где у Revolut головной офис, финтех только в этом году после нескольких лет ожидания и проверок добился полной банковской лицензии. В июне 2026 года он объявил о выходе на рынок ОАЭ. Он уже получил полные банковские лицензии в Мексике и Колумбии и подал заявку в Перу, купил банк в Аргентине и вышел на рынок Бразилии. К 2028 году финтех-стартап планирует стартовать в ЮАР. Ранее он сообщал о подготовке к запуску в Индии, открытии технического хаба на Филиппинах и заявках на банковские лицензии в Австралии и Новой Зеландии. Кроме того, он ведет переговоры о покупке цифрового банка FUPS в Турции и о выходе на рынок Марокко.

В этом году он ожидает получения лицензии от регулятора Франции. Работа под надзором центробанка этой страны, а также Великобритании или Германии могут облегчить получение лицензии в США, объяснял Сторонский.

В Штатах Revolut также ожидает получения лицензии уже в этом году. Закрепиться в этой стране для любого финтеха — задача со звездочкой, предупреждают аналитики BCG. Местный рынок переполнен надежными игроками, доля населения, не охваченного банковскими услугами, низкая, затраты высоки, а регулирование сложное — из-за различий законодательства в разных штатах и большого количества регуляторов.

Revolut работает в США с 2020 года через партнерские банки, используя их лицензию — предоставляет свой продукт клиентам банка, но не принимает на баланс депозитов и не выдает кредитов. В 2021 году финтех начал процесс подачи заявки на получение лицензии, но не завершил его, так как решил купить действующий банк. Но отказался и от этой идеи — из-за несовместимого с его цифровой моделью условия сохранить физические отделения и регуляторных сложностей.

В марте 2026 года Revolut подал заявку на получение лицензии в США. По мнению источников FT, необанк надеется на ее быстрое продвижение благодаря более мягкому подходу американской администрации к регулированию. Президент США Дональд Трамп ранее в этом году объявил о смягчении требований к финтеху и иностранным банкам. Лицензия даст Revolut доступ к платежной инфраструктуре ФРС, кроме того, она позволит выдавать на рынке кредиты и выпускать кредитные карты.

Без лицензии США Revolut будет не хватать «вишенки на торте». Именно она обеспечит ему совершенно иные условия размещения, улучшит его репутацию и повысит ожидания инвесторов

Под капотом рекордсмена

«Великие компании начинаются со своих показателей», — пишут аналитики Andreessen Horowitz о финансовых результатах Revolut (венчурный фонд участвовал в последней вторичной продаже акций необанка).

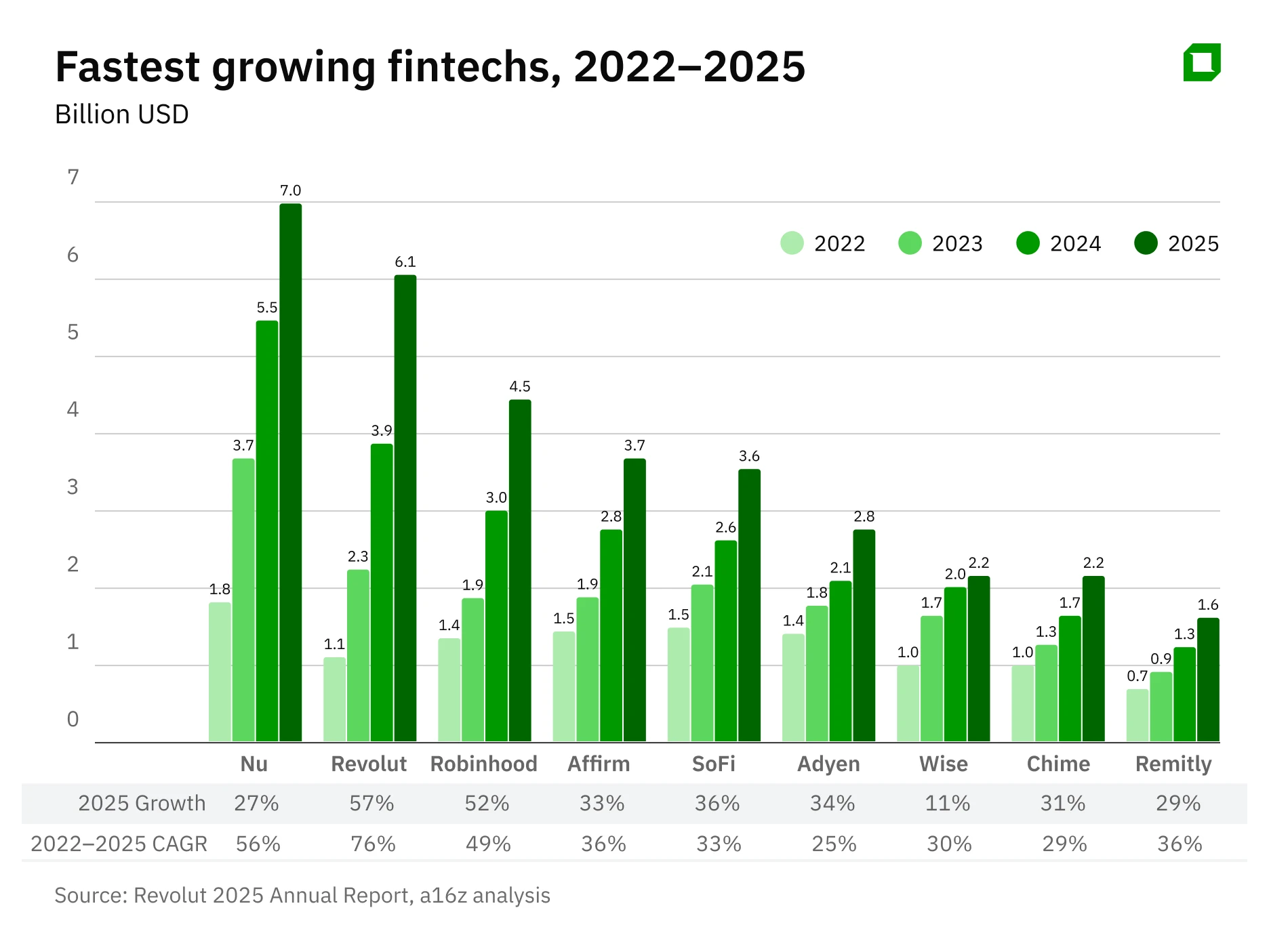

К Revolut Andreessen Horowitz применяют так называемое Rule of 40, оценивающее эффективность компаний, прежде всего в SaaS-индустрии, и показывающее, как компания сочетает прибыльность и темпы роста (рассчитывается как сумма темпов роста выручки и маржи прибыли). За 2025 год этот показатель для Revolut составляет 75%, он заметно выше, чем у конкурентов, отмечают аналитики Andreessen Horowitz. В 2022 году выручка Revolut была меньше, чем у Robinhood, Affirm, SoFi, Adyen, Wise или Chime. А сейчас она больше, чем у каждого из них, напоминают они.

Если Revolut сможет сохранить такие темпы роста, то оценка в $150–200 млрд на IPO через два года будет более чем обоснованной, уверен Иван Тихоненок.

Важно, что Revolut перестал быть финтехом с одной «фишкой», отмечают аналитики Andreessen Horowitz. В 2015 году это были предоплаченные карты с возможностью мгновенного обмена валют по межбанковскому курсу. А сейчас, как следует из релиза и отчетности Revolut, за год у него выросли все ключевые направления бизнеса: выручка от подписок — на 67%, от бизнес-продразделения — на 53%, от карточного бизнеса — на 45%, от обменных операций — на 43% и от управления благосостоянием — на 31%.

Но 76% его выручки ему по-прежнему приносят комиссионные доходы, а процентные — чуть меньше 22%. Это — нетипичная ситуация для классического банка, где 70% дохода дают именно процентные поступления, пишут аналитики Andreessen Horowitz.

Отчасти это объясняется закрепившейся славой Revolut как удобного банка для обмена валюты и платежей. А отчасти — особенностями бизнеса: в конце 2025 года соотношение кредитов к депозитам в Revolut составляло всего около 6% по сравнению с 70-90% у классических банков.

Общий объем клиентских средств необанка вырос в 2025 году на 66%, до $67,5 млрд, а кредитный портфель, хоть и увеличился на 120%, дорос всего до $2,9 млрд.

Доходы от валютного обмена, карточных платежей и криптовалютных сервисов носят циклический характер и зависят от рыночной конъюнктуры, пишут аналитики исследовательского проекта Insights4VC (специализируется на рынках цифровых активов, Web3-технологиях и венчурных инвестициях).

А чистый процентный доход у Revolut, исходя из отчетности, в основном формируется от размещения ликвидности: гособлигации, секьюритизированные активы, свопы и тд. Но запас капитала и фондирования — примерно $6,6 млрд на конец 2025 года — выглядит как хороший фундамент под расширение кредитной активности, считает аналитик Oninvest Алдияр Ануарбеков.

Кредитование — это лишь одна из многих продуктовых линий, запущенная только на 13 рынках, где есть на это лицензия, рассказал Oninvest представитель Revolut. Доходы необанка диверсифицированы по платежам, подпискам, валютным операциям, управлению активами и торговле, а также процентному доходу от депозитов и кредитов как на устоявшихся, так и на новых рынках, уточнил он.

Кредитный потенциал Revolut пока действительно не использует, признают и в Andreessen Horowitz. Но относительно низкий процентный доход вкупе с низкими затратами обеспечивают ему высокую рентабельность собственного капитала (ROE) — 35%.

По итогам 2025 года ROE Revolut был значительно выше, чем у ведущих финтех-компаний, и примерно в 3-4 раза выше, чем у зрелых банков, добавляют в Andreessen Horowitz. Если Revolut ROE сохранит высоким, это поможет обеспечить ему высокую оценку на IPO.

Главные риски Revolut

Большинство аналитиков, с чьими записками ознакомился или с которыми лично поговорил Oninvest, главными для Revolut считают регуляторные риски. Ему нужно подстраиваться под требования центробанков в разных странах, сочетать экспансию с высокими антиотмывочными стандартами и соблюдением всех санкционных режимов.

Быстрый рост Revolut уже привлек пристальное внимание регуляторов, пишут аналитики Insights4VC. В 2025 году Банк Литвы оштрафовал европейскую «дочку» Revolut на €3,5 млн евро за нарушение антиотмывочных требований. Британские регуляторы долго задерживали полную банковскую лицензию финтеху, сомневаясь в его качестве трансграничного контроля рисков.

«Будут ли системы управления и противодействия отмыванию денег Revolut масштабироваться в соответствии с ростом компании, остается открытым вопросом», — пишут аналитики Insights4VC.

Работа в условиях множества регуляторных режимов — это не уникальный риск для Revolut, так работает любая банковская группа, сообщил Oninvest представитель необанка. По его словам, Revolut активно инвестирует в местное управление и надзор на каждом рынке, а также подбирает топ-менеджмент, который досконально знает локальные особенности.

Вторая группа рисков связана с будущим ростом кредитования. Пока кредиты — небольшая доля баланса Revolut, к нему инвесторы будут относиться как к финтеху, оценивая его пользовательскую базу, технологии, способность масштабироваться, говорит Валерия Ишкова. Но как только кредитование начнет расти, на первый план выйдут классические банковские «ориентиры»: достаточность капитала, качество резервов, ликвидность, устойчивость фондирования.

При этом у Revolut могут вырасти кредитные риски, так как он собрался развивать кредитование, в том числе, на рынках с высокой неформальной занятостью и слабой законодательной базой по взысканию долгов. Пример — Мексика. На местном рынке просрочка доходит до 15-27% от выдачи у клиентов, занятых в неформальном секторе, и если кредиторам и удается взыскать долг, то с дисконтом 30-50%, писал Oninvest.

«Мы придерживаемся осмотрительного подхода к кредитованию, масштабируя свою деятельность в соответствии с ним. Наш кредитный портфель вырос до 2,2 млрд фунтов стерлингов ($2,9 млрд) — более чем вдвое по сравнению с предыдущим годом, а ожидаемое покрытие кредитных потерь осталось на прежнем уровне», — прокомментировал представитель Revolut.

Финансовая дисциплина у клиентов — это беда любого рынка, считает Иван Тихоненок: «Все зависит от риск-политики самой компании, от того, какой объем риска она готова брать. Банки могут банкротиться в Европе и процветать на развивающихся рынках».

Перед Revolut стоит действительно нетривиальная задача: превратившись в классический банк, сохранить финтех-привлекательность, чтобы рассчитывать на высокие мультипликаторы отрасли.

Наконец, последняя группа рисков связана с сохранением привлекательности самой финтех-индустрии для инвесторов. Этот сектор уже перегрет, и на него постоянно выходят новые игроки, напоминает Иван Тихоненок. По его мнению, в ближайшем будущем конкуренция здесь будет только усиливаться, а интерес инвесторов, напротив, может снизиться.

Сам Сторонский, говоря об IPO, тоже делал оговорку о благоприятных условиях: его сроки будут «зависеть от состояния рынка».