Зарубежные, недорогие, цикличные: лидеры и аутсайдеры small-cap ETF в 2025 году

Лучшие результаты в 2025 году показали ETF, инвестирующие в малые компании за пределами США / Фото: Shutterstock.com

В 2025 году внимание инвесторов неожиданно сместилось на биржевые фонды, ориентированные на компании малой капитализации: пока технологические гиганты продолжали обновлять рекорды, сегмент small-caps тоже показал впечатляющую доходность. По данным BofA, мировые рынки акций опередили американский более чем на 15 процентных пунктов — рекорд за последние 30 лет. Основную часть этого успеха обеспечили именно ETF, следующие за акциями small-caps за пределами США.

Их рост подпитывал редкий набор одновременно совпавших факторов: от разворота денежно-кредитной политики до нового витка сырьевого цикла. ФРС сменила курс с ужесточения на снижение ставок, а доллар заметно ослаб — индекс доллара в первой половине 2025 года пережил крупнейшее падение почти за четыре десятилетия. Дешевые заимствования и слабая валюта создали идеальные условия для глобального ралли: инвесторы вновь обратились к недооцененным зарубежным рынкам, особенно к сегменту малых компаний.

Дополнительный импульс дал рост спроса на сырье и энергоносители, который после пандемийного спада поддержал экспортеров ресурсов и связанные с ними отрасли — традиционно важные для «стоимостных» акций. Параллельно мировая экономика демонстрировала неожиданную устойчивость, а регуляторы в ряде стран от Латинской Америки до Азии снижали ставки, усиливая деловую активность.

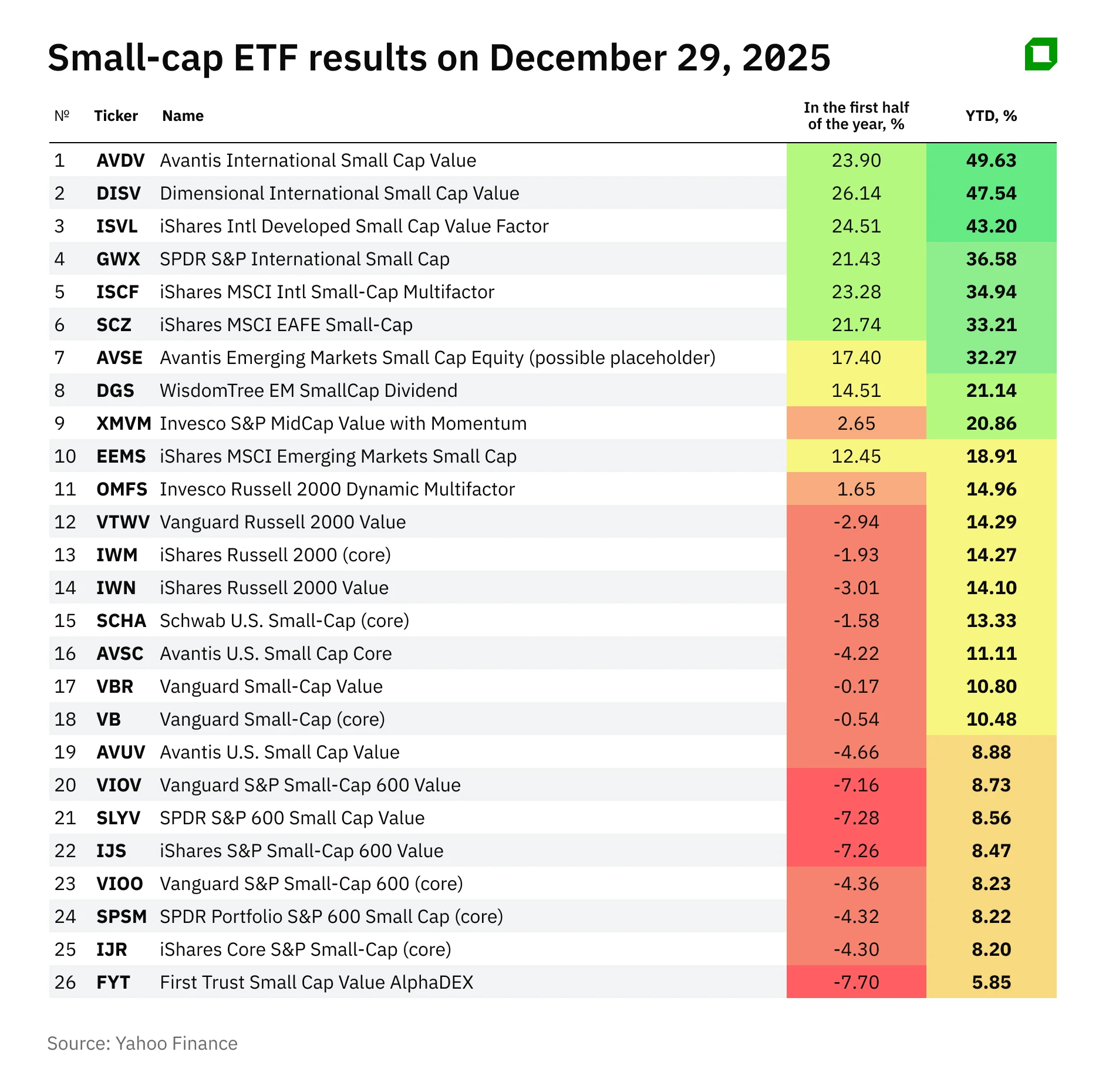

Лидеры small-cap ETF в 2025 году

Avantis International Small Cap Value (AVDV) вырос примерно на 50% с начала года, Dimensional International Small Cap Value (DISV) — на 48%, а iShares International Developed Small Cap Value (ISVL) — на 43%. Все три фонда ориентируются на мировые рынки за пределами США и используют стоимостные стратегии, инвестируя в недооцененные компании традиционных отраслей.

Avantis International формируется на базе фундаментального анализа: менеджеры отбирают компании с устойчивой прибылью и низкими оценочными мультипликаторами, анализируя свободный денежный поток, выручку, расходы и коэффициент P/B. Dimensional International применяет схожий подход, систематически выделяя недорого торгующиеся акции малых компаний по всему миру. В свою очередь, iShares International Developed следует индексу, отражающему секторы стоимости на развитых рынках.

В портфелях всех трех фондов доминируют промышленные и финансовые компании, а также представители сырьевого сектора. У Dimensional International крупнейшая доля приходится на материалы (около 21%), финансовый сектор (около 19%) и промышленность (примерно 18%), тогда как доля информационных технологий остается небольшой — чуть выше 4%. Avantis International имеет схожий профиль: совокупная доля финансового и промышленного секторов составляет около 40% портфеля, при заметном вкладе здравоохранения и потребительских цикличных отраслей. В фонде iShares International Developed также преобладают промышленность и финансы — более 45% активов, а значимую часть структуры занимают материалы и потребительские сектора.

Такая структура характерна для стоимостных стратегий в сегменте малой капитализации: именно в циклических и капиталоемких отраслях чаще встречаются компании с устойчивой операционной прибылью и привлекательными мультипликаторами. В отличие от американского рынка, доли технологического сектора и коммуникационных сервисов во всех трех фондах заметно ниже — это и формирует их принципиально иной профиль. Благодаря такому подходу эти фонды смогли извлечь выгоду из глобального восстановления стоимости.

Взлет за пределами США

Рост в 2025 году затронул не только фонды с выраженным стоимостным уклоном, но и весь сегмент малой капитализации за пределами США. Например, SPDR S&P International Small Cap (GWX) вырос примерно на 37%, а биржевые фонды iShares, охватывающие весь сегмент небольших компаний развитых стран (тикеры ISCF и SCZ), — на 35% и 33% соответственно.

Эти фонды ориентируются на более широкие индексы и охватывают разнообразные отрасли — от европейского промышленного сектора до азиатских компаний сферы услуг. Формально их стратегии ближе к классическим индексным, без заметного отраслевого акцента, но и они смогли воспользоваться общим ростом зарубежных рынков.

Настоящими лидерами стали стратегии с уклоном в сектор стоимости (value) — именно они показали наиболее впечатляющие результаты. В итоге такие фонды можно рассматривать как способ участия в общем ралли глобального сегмента small-cap: value-ETF принесли дополнительную премию за счет структуры портфеля.

Главное, что объединяет фонды-лидеры, — это их география и подход. Все они работают за пределами США, делая ставку на развитые рынки Европы, Великобритании, Японии и Австралии. Аналитики BofA также отмечают, что международные акции стоимости фактически в последние несколько лет не переставали зарабатывать. В 2025 году эта тенденция проявилась особенно ярко: недооцененные малые компании из развитых стран показали доходность, сопоставимую с американскими техгигантами, — но при более низкой волатильности и гораздо более умеренных ценах. Примечательно, что BofA Global Research включил «мировые акции малой капитализации со стоимостью» в список ключевых идей года.

Объединяет эти фонды и их отраслевая структура: в портфелях доминируют производственные компании, финансы, добывающий сектор и промышленность — классические сегменты реальной экономики. Их экспозиция к высокотехнологичным компаниям минимальна — и это пошло им на пользу. В 2025 году именно цикличные отрасли стали локомотивами роста на фоне восстановления мирового спроса и ускорения инфраструктурных инвестиций. Ослабление доллара стало дополнительным драйвером — это обеспечило фондам, ориентированным на евро, иену, фунт или австралийский доллар, заметный прирост в пересчете на доллар.

Немаловажным фактором стали и ставки: малые компании традиционно чувствительны к стоимости заемного капитала, а резкое снижение доходностей к концу года улучшило для них условия финансирования. Показательно, что в четвертом квартале Russell 2000 впервые за два года четыре недели подряд обгонял S&P 500. Да, большую часть года инвесторы предпочитали мегакапитализацию, но финальный аккорд 2025-го ясно обозначил приток интереса в сегмент small-caps. В итоге лидеры года оказались удивительно схожими: зарубежные, недорогие, цикличные эмитенты, которые выиграли от разворота глобального макроцикла.

Что ждать в 2026 году

Сможет ли успех small-cap продолжиться в 2026 году? Bank of America в своем отчете в ноябре назвал глобальный фон «дружелюбным»: рынок ждет три снижения ставки ФРС при новом председателе, доллар продолжает слабеть, большая часть центробанков мира перешли к смягчению денежно-кредитной политики.

BofA советует не отказываться от географической диверсификации: искать доходность за пределами США, прежде всего в международных акциях стоимости. А также в «смежных идеях» — высокодивидендных бумагах развивающихся рынков (доходность выше 4%) и суверенных облигациях EM, которые традиционно выигрывают в цикле снижения ставок.

Что касается сегмента small-cap в целом, то ожидания тоже позитивные. В США этот сегмент, долго остававшийся в тени, наконец начал восстанавливаться. По прогнозам BofA, в 2026 году прибыль небольших компаний вырастет на 17% — быстрее, чем у компаний крупной капитализации (около 14%). Причины — улучшение маржинальности малого бизнеса, более комфортные торговые условия (частичное снижение тарифов и пошлин) и переток капитала из перегретого «мегакэпа» в недооцененные активы.

JPMorgan еще прямолинейнее: по их оценке, 2026-й может стать годом малой и средней капитализации. Стратеги банка рекомендуют увеличивать долю таких акций в портфелях — прежде всего американских, где, по их мнению, потенциал роста особенно высок.

Но и за пределами США есть свои мощные драйверы. В Латинской Америке ралли может продолжиться на фоне мягкой денежной политики и стремительно развивающегося тренда на перенос производств ближе к США. В Японии импульс задают рекордные показатели доходности капитала (ROE) и корпоративные реформы, которые стимулируют компании активнее делиться прибылью с акционерами. Даже в Европе, где экономические ожидания остаются более сдержанными, дешевая оценка малых компаний и их ориентация на внутренний спрос создают своеобразную «подушку безопасности» — особенно если региону удастся избежать глубокого спада.

Впрочем, риски по-прежнему никуда не исчезли. Часть роста 2025 года была вызвана ожиданиями, которые рынку еще предстоит оправдать. Так, в секторе промышленного производства полноценного восстановления пока не видно: индекс ISM остается в зоне снижения, а малые промышленные компании растут во многом «авансом», рассчитывая на улучшение конъюнктуры. Если производство не оживет в 2026 году, это может охладить ралли в сегменте small-cap.

Не менее важна политика ФРС и других центробанков: дальнейшее снижение ставок стало бы безусловным плюсом, но возможные инфляционные всплески или финансовые потрясения способны вернуть более жесткие условия кредитования. Геополитика также остается переменной риска — торговые войны, санкции или новые конфликты особенно болезненны для небольших компаний, более чувствительных к издержкам и перебоям в цепочках поставок.

Не является индивидуальной инвестиционной рекомендацией.