Без тормозов: чем обернется инвестиционная гонка США и Китая для мира

Маловероятно, что эта напряженность сохранится. Крах пузыря искусственного интеллекта и неспособность взять под контроль инфляцию или дефицит текущего счета в США, наряду с материализацией макрофинансовых рисков в Китае, будут иметь серьезные последствия для международной экономики.

Инвестиционная гонка между США и Китаем все чаще вступает в противоречие с их собственными макроэкономическими целями. Морено Бертольди из Итальянского института международных политических исследований и Марко Бути из Европейского университетского института в материале для Project Syndicate анализируют, почему стремление к технологическому превосходству усиливает инфляционные, финансовые и торговые риски — и почему обеим сверхдержавам в итоге придется замедлить темп.

Двум крупнейшим экономикам мира следует притормозить инвестиционную гонку

За последний год Соединенные Штаты и Китай укрепили свои позиции в качестве ведущих мировых сверхдержав, в основном за счет всех остальных. В обеих странах экономический рост оставался устойчивым, несмотря на потрясения и нестабильность, вызванные разрушением основанного на правилах международного порядка, которому активно способствовали президент США Дональд Трамп и его китайский коллега Си Цзиньпин.

Однако эти основные показатели скрывают более глубокие недостатки. В США сильный рост маскирует К-образное восстановление экономики, которое привело к политически опасному кризису доступности жилья. В частности, введенные Трампом пошлины удерживают инфляцию выше целевого уровня Федеральной резервной системы, не приводя при этом к существенному сокращению дефицита текущего счета.

В Китае, напротив, устойчивый рост был обусловлен главным образом резким увеличением экспорта, при этом торговый профицит страны впервые превысил $1 трлн в 2025 году. Однако успех программы Си Цзиньпина «Новые качественные производительные силы» был нивелирован падением цен на жилье, высоким уровнем безработицы среди молодежи и вялым ростом заработной платы, что в совокупности снизило потребление. В результате долгожданное перебалансирование модели роста Китая вновь было отложено.

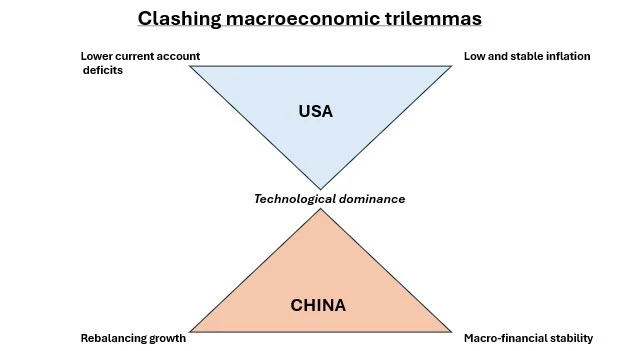

Хотя их мотивы и политические инструменты различаются, и США, и Китай участвуют в гонке за технологическое превосходство, движимой масштабными инвестициями. Для США технологическое лидерство является ключом к поддержанию экономического и финансового доминирования; для Китая оно закрепляет зависимость от китайского производства и цепочек поставок за рубежом. Однако задачи обеих страны ограничены макроэкономическими трилеммами.

Американская трилемма: технологии, инфляция и дефицит

Помимо технологического превосходства, США также стремятся сократить дефицит текущего счета и поддерживать низкую и стабильную инфляцию. Последние две цели несовместимы с нынешней инвестиционной гонкой. Поддержание лидерства в развивающихся отраслях требует постоянной дерегуляции и притока иностранного капитала, что подразумевает постоянный внешний дефицит. Сокращение торгового дефицита потребует увеличения внутренних сбережений и ослабления доллара, что окажет давление на ФРС с целью агрессивного снижения процентных ставок. Неизбежным результатом станет более высокая инфляция.

Безусловно, сочетание повышения тарифов, вмешательства в работу ФРС, ослабления доллара и давления на иностранные правительства с целью устранения регуляторных и нерегуляторных барьеров для экспорта США могло бы помочь сократить внешний дефицит, одновременно поддерживая инвестиции. Но этот пакет мер закрепил бы высокую инфляцию и усугубил бы кризис доступности жилья.

Если США хотят добиться технологического превосходства и низкой инфляции, необходимо будет отменить пошлины и ужесточить денежно-кредитную политику. В результате приток капитала приведет к росту курса доллара и увеличению дефицита текущего счета.

Китайская трилемма: инвестиции, стабильность и слабое потребление

Китай сталкивается с другой, но столь же сложной трилеммой. Наряду с технологическим доминированием, его другие цели — поддержание макроэкономической стабильности и обеспечение роста заработной платы и потребления. Для реализации своей программы «Новых качественных производительных сил», оставаясь при этом ведущим мировым производственным центром, он должен субсидировать инвестиции в развивающиеся сектора, не отказываясь от традиционных отраслей. Но эта стратегия приведет к переинвестированию, избыточным мощностям, снижению рентабельности и дефляционному давлению, а также к значительным торговым профицитам. А поскольку сектор недвижимости все еще находится в кризисе, риск негативного влияния на финансовую систему крайне высок. Поэтому сохранение макроэкономической стабильности требует масштабного регуляторного и фискального вмешательства.

Однако стремление к высоким инвестициям и финансовой стабильности неизбежно будет происходить за счет экономического перебалансирования. Рост потребления остается слабым, риски дефляции усиливаются, а попытки избавиться от избыточных производственных мощностей за счет экспорта неизбежно будут подпитывать торговый протекционизм за рубежом.

Альтернативный путь, изложенный в выводах Четвертого пленума Коммунистической партии Китая в октябре, предполагает сочетание крупных инвестиций в новые производительные силы с решительным стимулированием внутреннего потребления. Этого можно достичь за счет более экспансионистской фискальной и монетарной политики и укрепления системы социальной защиты. Такой подход помог бы смягчить дефляционное давление, но также увеличил бы и без того высокий уровень долга Китая, тем самым повысив риск будущего финансового кризиса.

Гонка за превосходством как источник глобальных рисков

Рано или поздно США и Китаю придется столкнуться с растущим напряжением между их стремлением к технологическому превосходству и внутренними макроэкономическими целями. Стремление к абсолютному, а не сравнительному преимуществу может привести к нерациональному распределению внутренних ресурсов и способствовать глобальному избытку инвестиций, особенно учитывая, что Европейский союз и Индия проводят схожие, хотя и более осторожные, стратегии.

Маловероятно, что эта напряженность сохранится. Крах пузыря искусственного интеллекта и неспособность взять под контроль инфляцию или дефицит текущего счета в США, наряду с материализацией макрофинансовых рисков в Китае, будут иметь серьезные последствия для международной экономики.

Иной глобальный баланс экономически осуществим, но его поддержание будет сопряжено с политическими трудностями. Как показывает диаграмма ниже, для согласования противоречащих друг другу целей США и Китаю потребуется замедлить инвестиционную гонку, которая все больше напоминает гонку вооружений.

Подобный сдвиг также потребует от двух сверхдержав отказа от хищнической тактики и возрождения какой-либо формы многостороннего сотрудничества. Эти изменения вряд ли будут добровольными, но растущие экономические издержки и внутренние противоречия, вызванные чрезмерными инвестициями, возможно, — будем надеяться — приведут к ним.

Copyright: Project Syndicate, 2026.