Mind the Gap: почему фонды выигрывают у инвесторов, которые в них вкладываются

Инвесторы склонны переводить деньги в фонды, показавшие высокую доходность в недавнем прошлом, и выводить их из тех, чьи прошлые результаты были ниже рынка / Фото: Shutterstock.com

В 2024 году, когда S&P 500 прибавил 25%, средний инвестор получил лишь 16,5%, говорится в исследовании финансово-аналитической компании DALBAR. На длинных отрезках разница в доходностях скромнее, но направление то же: из года в год «поведенческий» минус съедает около 1% упущенной доходности. Это не комиссия и не качество стратегии — это поведенческий разрыв: инструмент выбран правильно, момент — нет. Экономист Денис Елаховский написал о хронической проблеме индексных фондов и как розничному инвестору не попасть впросак.

Вход в «провал»

Масштаб проблемы помогает оценить отчет «Mind the Gap» от Morningstar. Компания ежегодно сравнивает две величины: доходность рыночных фондов, как если бы вы вложили единую сумму в начале периода и больше ничего не трогали, и доходность инвесторов в эти фонды, где учитываются все реальные притоки и оттоки капитала. Разница между этими величинами и есть тот самый «gap» — поведенческий разрыв.

Согласно последнему отчету средняя доходность инвесторов в США за десятилетие, закончившееся 31 декабря 2024, оказалась ниже доходности самих фондов за тот же период примерно на 1,2% в год. Это не случайная погрешность. В отчете видно, что разрыв шире в тех фондах, где стратегии более узкие и волатильные, а также там, где денежные потоки внутри фонда чаще меняют направление: то идет наплыв клиентов, то их заметный исход. У смешанных портфелей разрыв минимальный, у секторальных и тематических — максимальный.

Почему угадывать «идеальный момент» почти всегда себе дороже

Доклад «Mind the Gap» за 2024 год упоминает еще одну важную деталь. Разрыв в доходности у индексных взаимных фондов — mutual funds — и их клиентов близок к нулю, в то время как в случае с индексными ETF он заметно больше. Объяснение этого расхождения простое: если клиент хочет продать пай во взаимном фонде, ему нужно дождаться пока провайдер рассчитает его цену по итогам окончания торговой сессии, в то время как ETF каждый может продать на рынке сам в любой момент, и под действием эмоций этот момент легко может быть выбран неудачно.

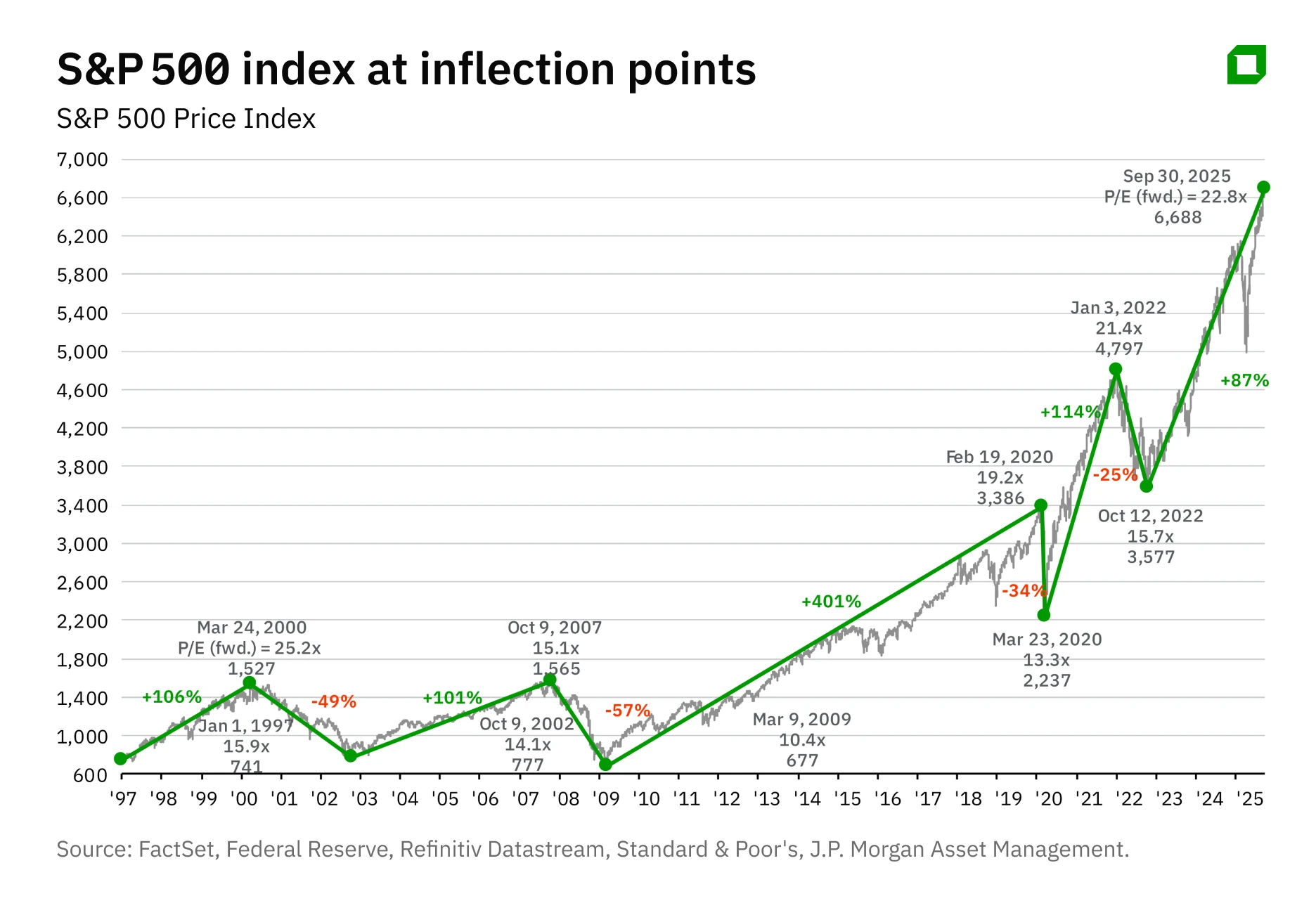

На графике прошлых котировок, как, например, на этом от JP Morgan, найти идеальную точку входа легко. Но в реальном времени это игра без шансов.

Классические исследования поведения инвесторов показывают одну и ту же картину: чем активнее человек торгует, тем ниже его результат относительно пассивной альтернативы.

Знаменитая работа Бреда Барбера и Теренса Одеана, основанная на данных десятков тысяч счетов частных инвесторов, фиксирует устойчивый штраф за активную торговлю: чем чаще сделки — тем ниже итоговый результат. Кроме того, инвесторы зачастую склонны переводить деньги в фонды, показавшие высокую доходность в недавнем прошлом, и выводить их из тех, чьи прошлые результаты были ниже рынка, говорится в исследовании Андреа Фраццини и Оуэна Ламонта. То есть это прямое противоречие со старым как мир инвестиционным дисклеймером: «прошлые доходности не гарантируют будущие результаты».

Немногим лучше с «маркет-таймингом», то есть с умением стабильно угадывать идеальные моменты для входа в рынок и выхода из него, и у профессиональных управляющих. Работа Хендрикссона и Мёртона, которые тестировали способность управляющих фондами предсказывать движения котировок, не выявила у них такого навыка, а то, что выглядит как мастерство, на поверку чаще всего оказывается простым везением.

Эффект усиливается, когда внимание большого числа инвесторов завязано на яркие темы и один-два сектора. Там эмоций больше обычного, а решения принимаются чаще. Плюс действует простая арифметика лучших и худших дней на рынке. Дни самого быстрого роста часто стоят рядом с самыми болезненными падениями. Попытка переждать шторм «на заборе» и вовремя вернуться легко превращается в пропуск нескольких лучших дней, которые и составляют львиную долю итоговой прибыли.

Как закрыть «поведенческий разрыв»

Автопополнения и плановая ребалансировка. Самый надежный способ приблизить доходность инвестора к доходности фонда — убрать из процесса лишние «ручные» решения. Фиксируете день пополнения, фиксируете правило ребалансировки, не перегибаете с частотой. Регулярность важнее догадок. Методологически это ровно то, что в отчете «Mind the Gap» рекомендует делать Morningstar, чтобы сузить разрыв.

Простая база портфеля. Широкие индексы и смешанные решения — как основное блюдо, узкие темы — как перец и соль, по вкусу. Доля «специй» должна быть такой, чтобы даже в просадке базовая стратегия не ломалась. Это снижает риск «ошибки большой идеи».

Меньше триггеров к действию. Если ловите себя на том, что рука сама тянется к кнопке «купить» или «продать», убирайте триггеры. Отключите лишние уведомления, сократите время, которое вы проводите в брокерском приложении, заведите «правило тишины» в дни большой волатильности.

Инструменты под ваш характер. Если формат ETF толкает к внутридневным решениям, переведите базовую долю в взаимные фонды с тем же индексом, а ETF оставьте для понятных тактических задач. Если, наоборот, дисциплины хватает — используйте ETF, но с заранее установленными правилами.