Индекс Oninvest: лучшие small-caps в сфере ИИ по итогам первого полугодия

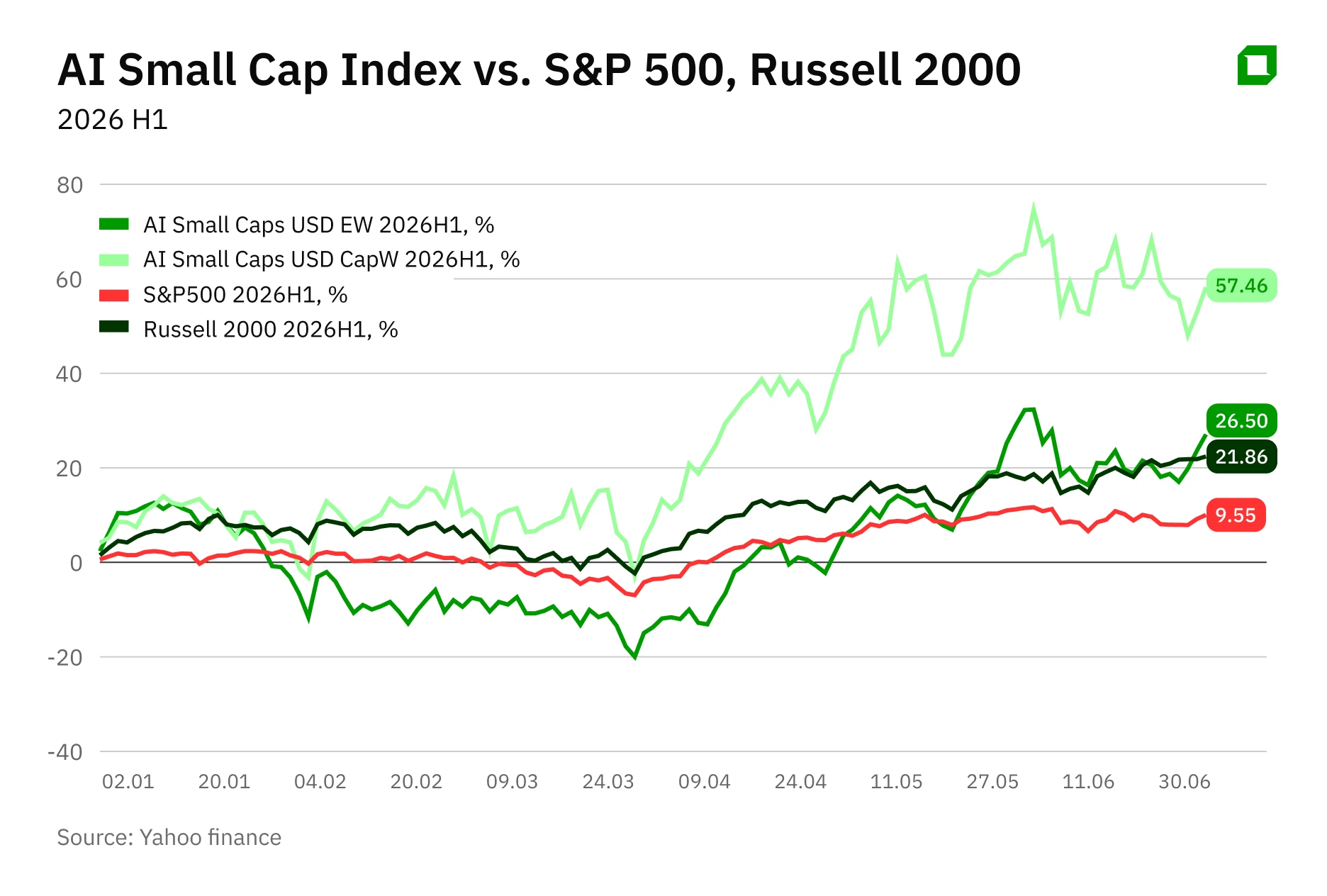

Рассчитанный Oninvest равновзвешенный индекс AI Small Cap EW, включающий более 40 компаний в сфере ИИ, в первом полугодии вырос на 26,5% / Фото: Shutterstock.com

В первом полугодии 2026 года рост, связанный с искусственным интеллектом, затронул не только технологических гигантов. Одними из главных бенефициаров стали и отдельные компании малой капитализации, работающие в сфере ИИ-инфраструктуры.

Рассчитанный Oninvest равновзвешенный индекс AI Small Cap EW, включающий более 40 компаний малой капитализации, ориентированных на ИИ, за тот же период вырос на 26,5%. Его версия, взвешенная по капитализации AI Small Cap CapW, прибавила 57,5%, опередив оба широких рыночных индекса. В выборку Oninvest вошли биотехи с платформами генеративного дизайна молекул, разработчики ПО для полупроводников, лицензиары чиповых архитектур, а также производители сенсоров, оборудования и компонентов для дата-центров.

Рост объясняется не только переоценкой ранее недооцененных компаний. По данным LPL Financial, за последние полгода заметно улучшились и фундаментальные показатели: консенсус-прогноз по росту прибыли компаний из индекса Russell 2000 на 2026 год повысился примерно с 23% до 38%. При этом инвесторы стали гораздо избирательнее. Капитал все чаще направляется в компании, где спрос на решения в сфере ИИ уже подтверждается контрактами и выручкой, а не строится лишь на ожиданиях.

Среди лидеров индекса Oninvest выделили три компании с понятными и проверяемыми драйверами роста — из биотехнологий, разработки ПО для полупроводников и лицензирования чиповых архитектур.

Absci (тикер ABSI)

Absci — биотехнологическая компания, которая использует генеративный ИИ для разработки новых лекарств. Ее платформа создает молекулы под заданную биологическую мишень, а собственная лаборатория быстро проверяет наиболее перспективных кандидатов.

В первом полугодии акции Absci стали лидером индекса Oninvest, прибавив 221%. Главный драйвер — результаты первой фазы исследования препарата ABS-201 для лечения андрогенной алопеции. 24 июня компания сообщила, что у 32 добровольцев не было выявлено серьезных нежелательных явлений, а период полувыведения препарата составил не менее 65 дней. Это позволяет рассчитывать на удобную для пациентов схему лечения всего с двумя-тремя инъекциями в течение полугода.

Тогда же Absci привлекла $100 млн в ходе размещения акций. Одним из инвесторов стала Eli Lilly, вложившая $40 млн. На этих новостях акции Absci подскочили почти на 36% за одну торговую сессию.

Ближайшие важные события для компании — промежуточные данные по эффективности препарата во втором полугодии 2026 года, публикация полных результатов исследования в начале 2027 года и запуск испытаний ABS-201 при эндометриозе, запланированный на четвертый квартал 2026 года. Андрогенной алопецией страдают около 80 млн американцев, а ABS-201 может стать первым почти за 30 лет принципиально новым препаратом для лечения облысения. Сегодня рынок по-прежнему в основном опирается на миноксидил и финастерид.

Главный риск заключается в том, что эффективность препарата Absci пока не доказана. После публикации июньских результатов сразу несколько аналитиков повысили целевые цены по акциям Absci. H.C. Wainwright увеличил целевую цену до $16 с рейтингом Buy («покупать») — это один из самых высоких таргетов для акций компании, он предполагает рост цены на 51% от цены закрытия торгов 10 июля. Morgan Stanley тогда же увеличил таргет с $4 до $10 с рейтингом Equal Weight (рост на уровне рынка, совет держать бумаги).

Котировки Absci выросли с начала года почти на 200%. По данным MarketWatch, всего у акций компании девять рейтингов «покупать» и один — «держать», рекомендаций продавать нет.

PDF Solutions (PDFS)

PDF Solutions — разработчик ПО, его платформа Exensio объединяет данные проектирования, производства, тестирования и сборки полупроводников. Это единственная в отрасли система, охватывающая весь цикл разработки и выпуска чипов.

В первом квартале 2026 года выручка выросла на 26% год к году, до $60,1 млн, чистая прибыль и прибыль на акцию увеличились на 56% и 48% соответственно, а портфель заказов вырос на 9% год к году и достиг $246 млн.

Главным драйвером для акций на ближайший год должны стать поставки систем контроля пластин eProbe. Компания рассчитывает поставить шесть таких систем в 2026 году, а аналитики Craig-Hallum оценивают потенциальный объем адресного рынка примерно в $1 млрд. Дополнительным катализатором может стать запуск в третьем квартале бета-версии платформы Exensio с функциями ИИ.

Главный риск — концентрация бизнеса на несколько крупных клиентов, работающих на передовых техпроцессах, поэтому потеря любого из них может заметно ухудшить финансовые результаты. Craig-Hallum сохранил рекомендацию «покупать» с целевой ценой $60, а Northland — совет покупать бумаги и таргет $51,5. При этом акции уже торгуются вблизи этих уровней, поэтому дальнейший рост будет во многом зависеть от того, насколько успешными окажутся продажи систем eProbe.

С начала года акции выросли почти на 100%. По данным MarketWatch, у акций четыре рейтинга и все Buy («покупать»), средний таргет $62 — на 12% выше цены закрытия торгов 10 июля.

CEVA (CEVA)

CEVA — один из ведущих лицензиаров интеллектуальной собственности (IP) для полупроводников и устройств Smart Edge. По данным компании, ее технологии используются более чем в 21 млрд устройств у более чем 400 клиентов. Основная ставка CEVA — на «физический ИИ»: устройства, которые не только обрабатывают данные, но и взаимодействуют с окружающим миром.

В первом квартале 2026 года выручка увеличилась на 11% год к году, до $27 млн, а лицензионные доходы выросли на 18% и достигли $17,8 млн — максимума за три года. На этом фоне руководство повысило прогноз роста выручки на 2026 год до верхней границы диапазона 8–12%.

Одним из главных драйверов стало начало серийного использования технологий CEVA в Toyota RAV4 2026-го модельного года, что создает основу для долгосрочного роста роялти. Дополнительный потенциал связан с переходом Apple на собственные 5G-модемы. CEVA сообщила, что ее технологии используются в модеме одного из ведущих американских производителей смартфонов. Хотя компания не раскрывает его имени, аналитики считают, что речь идет об Apple и модеме C1. В Needham ожидают, что по мере появления этого модема в новых моделях iPhone и iPad лицензионные выплаты CEVA будут расти.

Глава CEVA Амир Пануш считает, что отрасль постепенно упирается в пределы масштабирования облачных ИИ-вычислений, поэтому все больше вычислений будет переноситься непосредственно на устройства.

Roth Capital сохранил рекомендацию «покупать» с целевой ценой $60, примерно на 30% выше цены закрытия торгов 10 июля. Needham начал покрытие акций с рекомендацией «покупать» и таргетом $55. Дальнейший рост будет зависеть от того, удастся ли компании превратить новые лицензии в устойчивый поток роялти и воспользоваться развитием физического ИИ.

За полугодие акции прибавили почти 112%. У акций компании восемь рейтингов Buy и один — Hold («держать») от аналитиков Уолл-стрит. Средний таргет — $48.

Что дальше

Распродажа в полупроводниковом секторе в конце июня 2026 года вновь напомнила, насколько хрупким остается ИИ-ралли. Узкое лидерство и высокая зависимость многих компаний от нескольких крупных клиентов по-прежнему остаются главными рисками. При этом две из трех рассмотренных акций уже приблизились к средним целевым ценам аналитиков. Это означает, что основная часть переоценки, вероятно, уже позади, а дальнейшая динамика будет зависеть от того, смогут ли компании подтвердить свои ожидания реальными результатами.

Не является индивидуальной инвестиционной рекомендацией.