Хедж-фонды не бегут в укрытие: как они готовятся к старту делового сезона

Перекупленность рынка делает его уязвимым к любому внешнему негативу, в таком состоянии он подойдет к началу делового сезона. Фото: Lo Lo / Unsplash

Индекс S&P 500 уже почти два месяца торгуется вблизи максимумов, при этом рисков и неопределенности на рынках все больше. Но топ-50 американских хедж-фондов не бегут в укрытие. Сооснователь Freedom Holding Игорь Клюшнев проанализировал их портфели — на что сейчас стоит обратить внимание и каких трендов можно ждать с началом активного делового сезона в сентябре.

Изменения в портфеле

Последний опрос BofA показал, что большинство управляющих фондами считает, что американские акции переоценены — 91%, это самая высокая доля за всю историю наблюдений с 2001 года, сообщил Bloomberg. Опрос проводился с 31 июля по 7 августа, в нем приняли участие 169 фондов, под управлением которых находилось $413 млрд активов.

При этом, парадоксально, но почти половина участников — 45% — ставят на рост акций «Великолепной cемерки» — крупнейших американских техгигантов Apple, Microsoft, Alphabet, Amazon, Meta, Tesla и Nvidia.

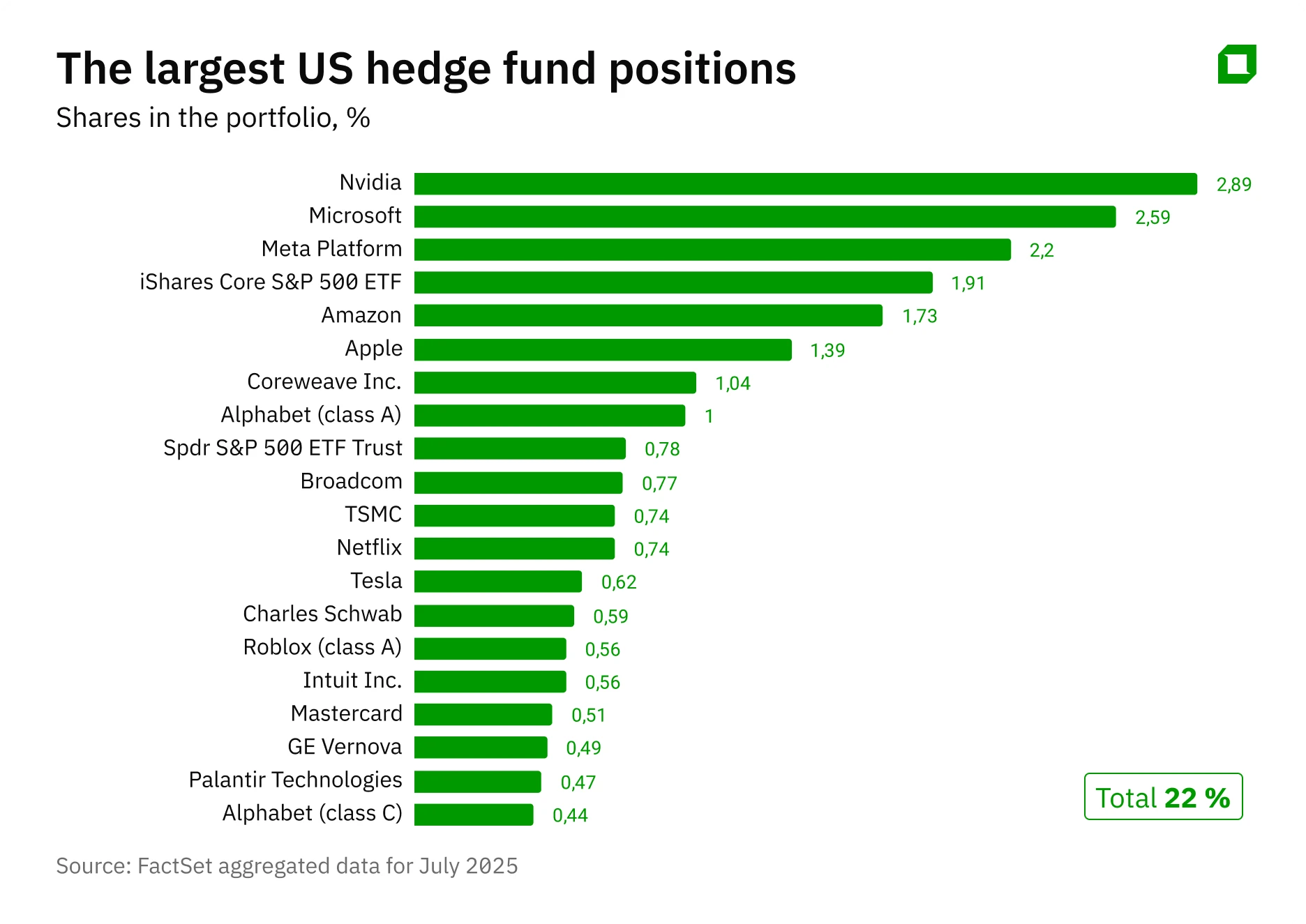

Свежие данные FactSet в июле подтверждают: топ-50 американских хедж-фондов не бегут в укрытие и не выходят из быстрорастущих активов.

К примеру, у 13 из них крупнейшая позиция с весом около 6% — это Nvidia. Да и в целом фокус фондов по-прежнему сосредоточен на акциях «Великолепной семерки». В топ-10 среди наиболее покупаемых бумаг — Amazon, Meta, Microsoft, Apple и Amazon. Нет в десятке только Tesla, замыкают топ бумаги Broadcom. Фонды сокращали позиции в Nvidia, Boeing, Robinhood и bitcoin-ETF.

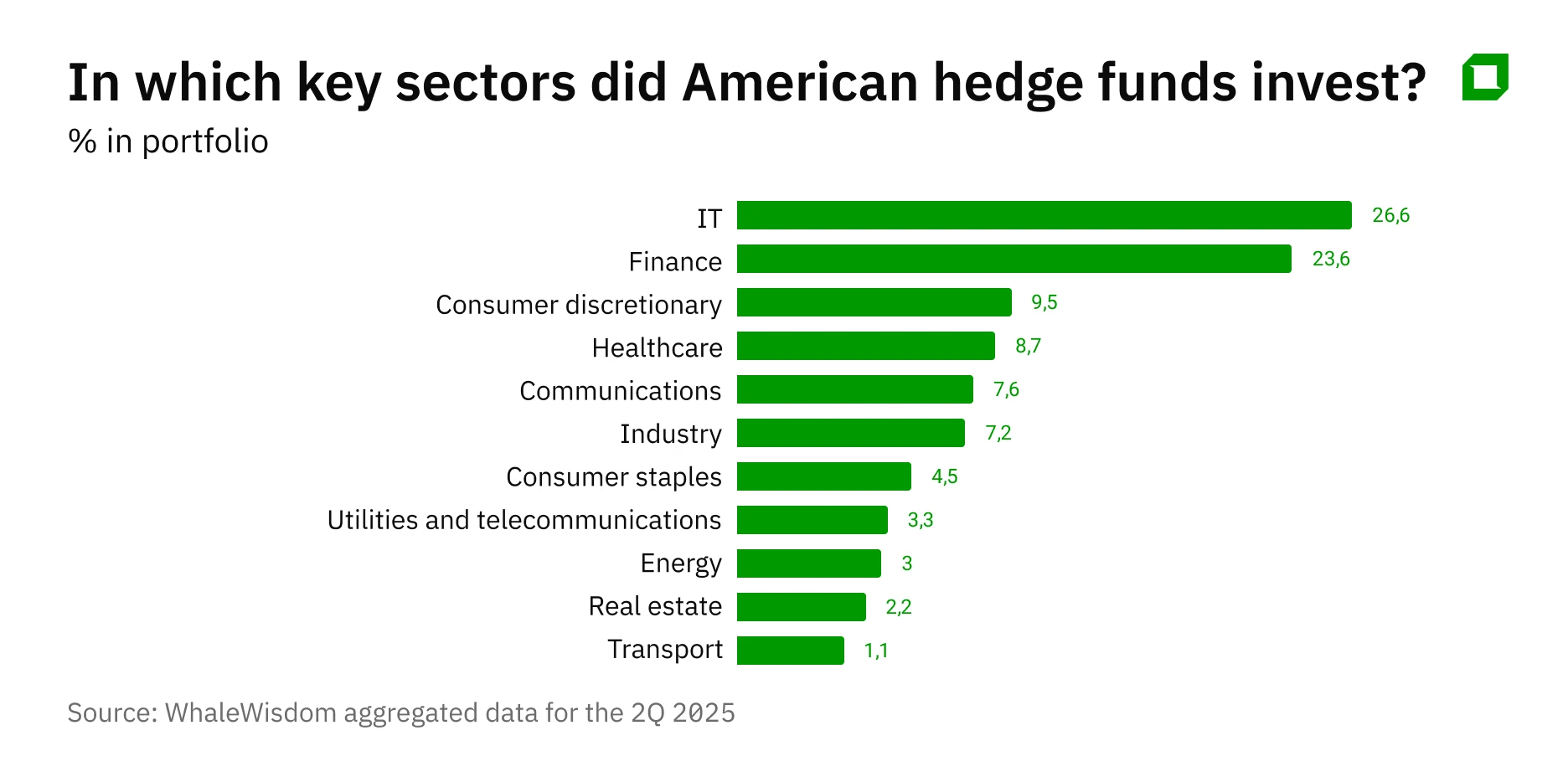

В целом агрегированная статистика по итогам второго квартала 2025 года показала, что американские хедж-фонды продолжили смещать фокус в сторону проциклических секторов — они растут вместе с экономикой и особенно хорошо чувствуют себя в периоды подъема.

Доля акций финансовых компаний в портфелях за второй квартал выросла почти до 24%, она увеличилась более чем на 1,5% по сравнению с предыдущим кварталом. И это сейчас, по данным WhaleWisdom, — второй по популярности сектор у хедж-фондов. Одновременно увеличивались позиции в IT (на 2,4% до 26,6%), он по-прежнему на первом месте. При этом хедж-фонды продавали бумаги компаний из секторов товаров длительного пользования, здравоохранения и товаров повседневного спроса.

Рост доли акций финансовых компаний в инвестпортфелях объясним: рынок закладывает позитивный сценарий по дерегулированию банков, оживлению на рынке кредитования и нормализации стоимости риска. В IT происходит частичная фиксация прибыли, но за счет роста капитализации мы видим прирост в крупнейших технологических компаниях в рамках портфелей фонда.

Чего ждать в ближайшее время

Август на финансовых рынках имеет плохую репутацию и традиционно отличается повышенной волатильностью: за последние 10 лет индекс страха VIX в среднем в этот месяц рос на 18%, медианный прирост — около 6%. В этом году это накладывается на общий фон неопределенности, так что колебания рынка до конца лета весьма вероятны.

Повышенной волатильности способствует и высокий уровень оценок: индекс S&P 500 торгуется с форвардным мультипликаторов P/E 22, что заметно выше средних значений за пять и 10 лет (20 и 19 соответственно). Перекупленность рынка делает его уязвимым к любому внешнему негативу — от ухудшения макроэкономических индикаторов до новых геополитических рисков.

В таком состоянии рынок подойдет к сентябрю, началу делового сезона. И в этой обстановке с высокой долей вероятности фонды решат, что стратегически оправдана ставка на устойчивые компании высокой капитализации с премиальным качеством, а рыночные коррекции стоит использовать для формирования или усреднения позиций в сильных активах — это обеспечит наилучшее соотношение риска и доходности на дистанции.

Позиция аналитиков Freedom Broker остается умеренно процикличной. В нашем модельном портфеле доли акций из секторов IT, коммуникаций, финансов и здравоохранения заметно превышают веса этих отраслей в индексе S&P 500. И мы делаем ставку на крупнейшие по капитализации компании из топ-10 индекса, что оправдано в условиях возросшей неопределенности.

В финансовом секторе приоритет отдаем крупнейшим диверсифицированным банкам, но рост там ограничен.

Мы видим, что инвесторы начали перекладывать деньги из быстрорастущих компаний, которые пока не приносят прибыль, в компании, которые уже зарабатывают деньги. Это объяснимо: текущая высокая оценка таких неприбыльных активов уже слишком велика относительно экономической ситуации, процентных ставок и рисков.

Для нас приоритет — компании с крепкими финансовыми результатами, высокой маржой и разумными мультипликаторами: фактор «качества» сейчас — оптимальное сочетание риска и доходности. Мы считаем, что нужно ограничить долю в портфеле акций компаний из энергетики, сектора товаров первой необходимости и тяжелой промышленности — они чувствительны к потенциальным тарифным рискам. Из сектора товаров первой необходимости имеет смысл переложиться в бумаги компаний из области онлайн-торговли. Осторожный подход нужно сохранять и при инвестициях в компании тяжелого машиностроения, транспорта и авиаперевозок — они слишком зависимы от экономической конъюнктуры и могут пострадать от пошлин.

Что выбрать из «Великолепной cемерки»

Из актуальных инвестиционных идей Freedom Broker рекомендую обратить внимание на следующие:

— Nvidia

Компания в мае этого года представила сильные результаты за первый квартал 2026 финансового года, превзойдя рыночные ожидания по выручке и прибыли. Рост выручки — на 69% в годовом выражении — объясняется продолжающимся ИИ-бумом, рекордным темпом внедрения новых решений на базе архитектуры Blackwell и высокими продажами в сегменте потребительских видеокарт. Отдельно стоит отметить сильные результаты в сегменте сетевого оборудования, который вызывал опасения в предыдущее кварталы.

Ограничения США на экспорт ИИ-чипов в Китай оказали значительное давление на доходы, но, несмотря на это, маржа осталась на высоком уровне. На фоне торговых ограничений США прогноз Nvidia на второй квартал 2026 года оказался чуть более консервативным в отношении выручки, но немного лучше по прибыли.

Аналитики Freedom Broker по итогам отчета повысили целевую цену для акций Nvidia со $165 до $170. Это ниже текущих значений (15 августа торги закрылись на отметке $180,45), но я бы продолжал держать акции в портфеле. Про долгосрочные перспективы компании я писал в июне, и эти тезисы по-прежнему актуальны.

— Meta Platforms

Отчетность компании за второй квартал 2025 года (закончился 30 июля) превзошла даже оптимистичные ожидания рынка по ключевым метрикам — выручке и прибыли на акцию. Компания показала сильный рост выручки (плюс 22%), чистой прибыли (на 36%) и прибыли на акцию (плюс 38%) благодаря восстановлению цен на рекламу, росту вовлеченности пользователей и масштабному внедрению ИИ-инструментов.

Операционная маржа выросла c 38% до 43% благодаря росту выручки и контролю над расходами. Менеджмент повысил прогноз по выручке на третий квартал 2025 года, а также свои ожидания по расходам по итогам всего 2025 года, подтвердив стратегический фокус на развитие собственной ИИ-инфраструктуры.

Ожидается, что эти инвестиции приведут к ускорению роста выручки в 2026 году, но будут сопровождаться ростом амортизации и компенсационных расходов, что будет сдерживать рост рентабельности. Еще одним драйвером будущего роста выручки должен стать запуск первых рекламных форматов внутри WhatsApp.

Аналитики Freedom Broker повысили целевую цену Meta с $680 до $800 — это примерно на 1,9% выше цены закрытия 15 августа. Но при этом Freedom Broker понизил рекомендацию с «покупать» до «держать», тем не менее потенциал роста от текущих уровней сохраняется.

— Alphabet

Материнская компания Google в конце июля тоже отчиталась за второй квартал 2025 года лучше ожиданий Уолл-стрит — благодаря росту показателей в сегменте поиска, YouTube и ускорению роста в облачном сегменте.

Существенный вклад внесло активное внедрение ИИ-решений в продукты компании, включая Gemini и Vertex AI. Рентабельность осталась устойчивой, несмотря на рост инвестиций в инфраструктуру и найм. Менеджмент повысил прогноз по капитальным расходам на развитие дата-центров, подтвердив сохранение высокого спроса на облачные мощности.

Аналитики Freedom Broker сохранили рекомендацию «покупать» по акциям Alphabet и повысили целевую цену с $210 до $225 — это примерно на 10% выше уровня 15 августа.

Что купить за пределами «Великолепной семерки»

KKR & Co. — одна из ведущих мировых инвестиционных компаний, которая стремится работать, как мини-Berkshire Hathaway, ориентируясь на подход Уоррена Баффета. Схожесть не только в ставке на недооцененные компании. KKR, как и Berkshire, во многом инвестирует в private equity активы. Компания покупает их «буквально навсегда» и стремится построить портфель, который будет приносить $1 млрд дивидендами. В отличие от большинства инвесткомпаний, которые вкладывают привлеченные средства, KKR использует собственный баланс, включая страховые активы, как устойчивый источник капитала, что очень схоже с моделью Berkshire Hathaway.

Мощнейшим катализатором для компании стал указ президента США Дональда Трампа от 7 августа 2025 года, направленный на «демократизацию доступа к альтернативным активам». Это тот самый документ, который фактически позволяет инвестировать пенсионные деньги в криптовалюту и частные активы.

Это открывает для KKR потенциальный доступ к рынку объемом более $12 трлн, что может стать долгосрочным драйвером значительного притока капитала в фонды компании и кардинально изменить структуру ее активов под управлением.

Пенсионные фонды вряд ли будут инвестировать в криптовалюту больше долей процента, потому что индустрия еще не окончательно устроена в белом поле. Основная часть пойдет в понятный крупный бизнес, который может предоставить ликвидность и переварить пенсионные деньги — это как раз крупные private equity фонды. И это является исторически ключевым направлением для KKR. Конкуренция у таких фондов за деньги инвесторов будет со стороны крупных венчурных компаний, которые инвестируют в проекты с уже сформировавшимся бизнесом на поздней стадии.

Рекомендация «покупать» от аналитиков Freedom Broker вышла в начале августа, целевая цена на горизонте двух месяцев составляет $156. Это на 9,6% выше цены на закрытии торгов 15 августа.